Peran OJK dalam menjaga stabilitas sistem keuangan Indonesia: Bayangkan sistem keuangan sebagai sebuah taman bunga yang indah, penuh warna dan beragam. Namun, tanpa tukang kebun yang andal, taman itu bisa berubah menjadi hutan yang berantakan. Nah, OJK-lah tukang kebun andal itu, dengan berbagai peralatan canggih (regulasi) dan tangan-tangan terampil (pengawasan), menjaga agar taman keuangan kita tetap indah, subur, dan aman dari hama (krisis)!

Otoritas Jasa Keuangan (OJK) memiliki peran krusial dalam menjaga stabilitas sistem keuangan Indonesia. Melalui regulasi yang ketat, pengawasan yang intensif, dan perlindungan konsumen yang optimal, OJK memastikan agar sektor jasa keuangan tetap sehat, tumbuh berkelanjutan, dan memberikan manfaat bagi seluruh masyarakat. Dari bank hingga fintech, OJK mengawasi semuanya untuk mencegah krisis dan memastikan kepercayaan publik tetap terjaga.

Regulasi dan Pengawasan OJK terhadap Lembaga Keuangan

Otoritas Jasa Keuangan (OJK), bagaikan superhero berjas rapi, bertugas menjaga stabilitas sistem keuangan Indonesia. Bayangkan jika tidak ada OJK, dunia perbankan kita bakalan seperti Wild West – liar dan penuh risiko! Tugas utamanya? Mengawasi dan mengatur lembaga keuangan agar beroperasi dengan aman, tertib, dan – yang terpenting – tidak membuat kita semua kehilangan uang.

OJK punya banyak senjata rahasia untuk mencapai misi mulia ini, salah satunya adalah regulasi dan pengawasan yang ketat. Mereka bak penjaga gerbang, memastikan hanya lembaga keuangan yang memenuhi standar ketat yang boleh beroperasi. Dengan begitu, uang kita aman tersimpan dan investasi kita tidak melayang entah ke mana.

Jenis Lembaga Keuangan yang Diawasi OJK dan Regulasi Utama

OJK mengawasi berbagai macam lembaga keuangan, mulai dari yang besar dan perkasa hingga yang mungil dan lincah. Masing-masing punya aturan mainnya sendiri, seperti peraturan lalu lintas, tapi versi keuangan. Berikut tabelnya:

| Jenis Lembaga Keuangan | Regulasi Utama | Contoh Regulasi | Tujuan Regulasi |

|---|---|---|---|

| Bank | UU Perbankan, POJK tentang Bank | Rasio kecukupan modal (CAR), Batas maksimal pemberian kredit | Menjaga kesehatan perbankan, mencegah krisis keuangan |

| Lembaga Pembiayaan | UU tentang Lembaga Keuangan Non Bank, POJK tentang Lembaga Pembiayaan | Rasio solvabilitas, persyaratan pemberian pembiayaan | Menjamin keberlangsungan usaha, melindungi konsumen |

| Perusahaan Asuransi | UU tentang Asuransi, POJK tentang Asuransi | Cadangan teknis, rasio solvabilitas, tata kelola perusahaan yang baik | Menjamin pembayaran klaim, mencegah kerugian pemegang polis |

Mekanisme Pengawasan OJK terhadap Kepatuhan Lembaga Keuangan

OJK tidak hanya membuat peraturan, tapi juga memastikan peraturan tersebut dipatuhi. Mereka menggunakan berbagai metode pengawasan, mulai dari pemeriksaan rutin, analisis data, hingga investigasi mendalam jika ada indikasi pelanggaran. Bayangkan OJK sebagai detektif keuangan, selalu waspada dan siap bertindak.

Pelajari lebih dalam seputar mekanisme Penjelasan lengkap tentang MPN G3 Kementerian Keuangan dan penggunaannya di lapangan.

Pengawasan dilakukan secara berkala dan terjadwal, dengan metode yang bervariasi sesuai dengan jenis dan skala lembaga keuangan. OJK juga memanfaatkan teknologi untuk meningkatkan efisiensi dan efektivitas pengawasan, seperti analisis data big data dan pemantauan online.

Kasus Pelanggaran Regulasi dan Sanksi yang Diberikan

Meskipun pengawasan ketat, tetap saja ada lembaga keuangan yang mencoba-coba melanggar aturan. OJK tidak segan-segan memberikan sanksi tegas, mulai dari teguran hingga pencabutan izin usaha. Ini menjadi bukti bahwa OJK serius dalam menegakkan aturan dan melindungi konsumen.

Contohnya, kasus X menunjukkan bagaimana OJK menjatuhkan sanksi denda dan teguran kepada lembaga keuangan yang terbukti melakukan pelanggaran terhadap ketentuan rasio kecukupan modal. Kasus Y menggambarkan pencabutan izin usaha terhadap perusahaan asuransi yang melakukan praktik kecurangan dalam pembayaran klaim. Sanksi-sanksi ini bukan hanya sebagai hukuman, tetapi juga sebagai pembelajaran bagi lembaga keuangan lainnya.

Pengawasan OJK terhadap Sistem Manajemen Risiko di Lembaga Keuangan

Manajemen risiko adalah kunci keberhasilan sebuah lembaga keuangan. OJK mengawasi ketat sistem manajemen risiko yang diterapkan oleh lembaga keuangan agar terhindar dari berbagai potensi kerugian, seperti kerugian kredit, kerugian operasional, dan kerugian pasar. Mereka memastikan lembaga keuangan memiliki sistem yang handal untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko.

OJK secara berkala melakukan penilaian terhadap efektivitas sistem manajemen risiko yang diterapkan oleh lembaga keuangan. Mereka memberikan arahan dan rekomendasi perbaikan jika ditemukan kelemahan dalam sistem manajemen risiko tersebut. Ini seperti OJK memberikan pelatihan bela diri keuangan agar lembaga keuangan mampu menghadapi berbagai tantangan dan ancaman.

Perlindungan Konsumen Sektor Jasa Keuangan

Otoritas Jasa Keuangan (OJK) bukan cuma lembaga yang berwajah serius dan penuh aturan. Bayangkan OJK sebagai superhero berjas, siap melompat membela nasabah dari para penjahat keuangan yang licik! Mereka punya banyak cara untuk memastikan uang dan investasi kita aman dan terlindungi dari praktik-praktik curang yang bisa bikin dompet kita nangis.

OJK berperan penting dalam menciptakan lingkungan sektor jasa keuangan yang adil dan transparan. Mereka bekerja keras untuk melindungi konsumen dari berbagai macam potensi kerugian, mulai dari investasi bodong hingga bunga pinjaman yang kelewat tinggi. Bayangkan jika tidak ada OJK, dunia keuangan kita bakalan jadi seperti hutan rimba yang penuh jebakan!

Kasus Pelanggaran dan Penanganan OJK

Salah satu contoh kasus yang pernah ditangani OJK adalah penipuan investasi bodong yang menjanjikan keuntungan tinggi dalam waktu singkat. Modus operandi pelaku biasanya sangat meyakinkan, dengan iming-iming keuntungan fantastis dan jaminan keamanan investasi. Namun, kenyataannya, investasi tersebut hanyalah jebakan batman yang merugikan banyak nasabah. OJK bertindak tegas dengan menindak pelaku, membekukan aset, dan melakukan upaya pemulihan kerugian bagi korban.

Prosesnya memang panjang, tetapi OJK menunjukkan komitmennya untuk melindungi konsumen.

Langkah-langkah Konsumen yang Merasa Dirugikan

Nah, kalau kamu merasa dirugikan oleh lembaga jasa keuangan, jangan panik! Berikut langkah-langkah yang bisa kamu ambil:

- Kumpulkan semua bukti yang relevan, seperti kontrak, bukti transfer, dan komunikasi dengan pihak lembaga jasa keuangan.

- Ajukan pengaduan secara tertulis kepada lembaga jasa keuangan terkait. Jelaskan kronologi kejadian dan tuntutan kamu secara jelas dan terstruktur.

- Jika pengaduan tidak ditanggapi atau tidak membuahkan hasil, ajukan pengaduan ke OJK melalui kanal resmi yang tersedia, baik secara online maupun offline.

- Siapkan mental baja. Prosesnya memang bisa memakan waktu, tapi jangan menyerah! OJK akan membantu kamu.

Peran OJK dalam edukasi dan literasi keuangan sangatlah penting. OJK tidak hanya bertindak sebagai regulator, tetapi juga sebagai pengajar yang membantu masyarakat memahami produk dan layanan jasa keuangan dengan lebih baik. Dengan literasi keuangan yang memadai, masyarakat dapat membuat keputusan keuangan yang lebih bijak dan terhindar dari jebakan-jebakan finansial.

Strategi OJK dalam Meningkatkan Kesadaran Masyarakat

OJK menggunakan berbagai strategi untuk meningkatkan kesadaran masyarakat akan pentingnya perlindungan konsumen. Mereka gencar melakukan sosialisasi dan edukasi melalui berbagai media, seperti seminar, workshop, dan kampanye di media sosial. OJK juga berkolaborasi dengan berbagai pihak, termasuk lembaga pendidikan dan komunitas masyarakat, untuk menyebarkan informasi dan literasi keuangan kepada masyarakat luas. Tujuannya jelas: membuat masyarakat lebih cerdas dan waspada dalam mengelola keuangan mereka.

Peran OJK dalam Menjaga Stabilitas Sistem Keuangan Makroprudensial

Bayangkan sistem keuangan Indonesia seperti sebuah kapal besar yang berlayar di lautan ekonomi global. Gelombang badai—krisis ekonomi global—bisa kapan saja menerjang. Nah, Otoritas Jasa Keuangan (OJK) berperan sebagai nahkoda handal yang memastikan kapal ini tetap stabil dan selamat sampai tujuan. Mereka nggak cuma sekedar memegang kemudi, tapi juga memantau cuaca, memperbaiki kerusakan, dan bahkan menyiapkan life raft (rencana kontigensi) jika terjadi hal yang tak diinginkan.

Mari kita bahas lebih lanjut bagaimana OJK menjalankan peran krusialnya ini.

Peran OJK dalam Menghadapi Guncangan Ekonomi Global

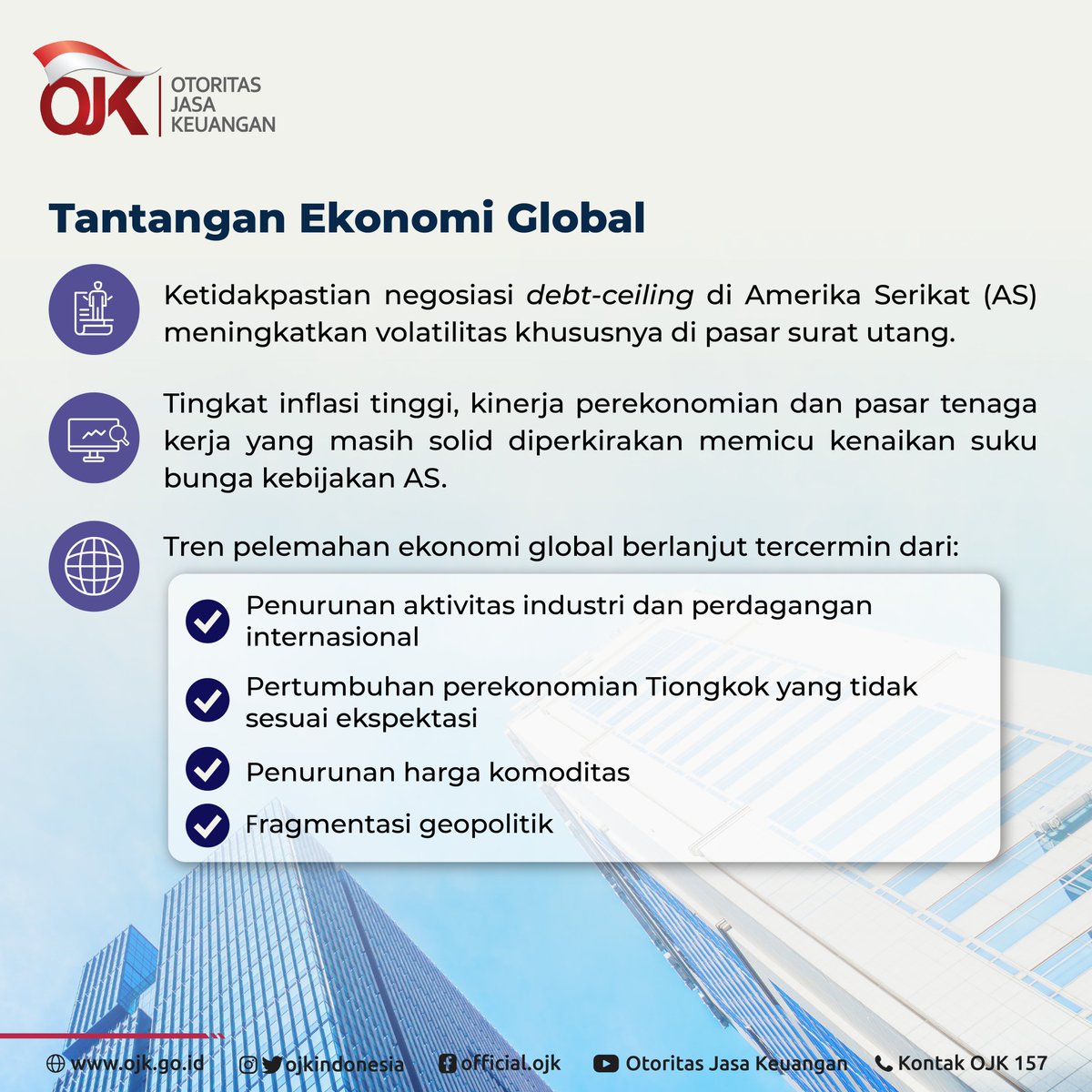

OJK memiliki peran penting dalam melindungi sistem keuangan Indonesia dari guncangan ekonomi global. Mereka bertindak sebagai benteng pertahanan pertama dengan melakukan pengawasan ketat terhadap lembaga jasa keuangan, memastikan mereka memiliki cadangan yang cukup, dan menerapkan kebijakan yang tepat guna. Bayangkan seperti seorang penjaga gawang yang sigap mengantisipasi setiap tendangan penalti dari krisis ekonomi global. Keberhasilan OJK dalam menjaga stabilitas ini terbukti pada beberapa krisis ekonomi global sebelumnya, di mana Indonesia relatif lebih mampu bertahan dibandingkan negara lain.

Indikator Makroprudensial yang Dipantau OJK

OJK tak hanya bereaksi terhadap krisis, tetapi juga proaktif dengan memantau berbagai indikator makroprudensial. Ini seperti dokter yang rutin melakukan check-up untuk mendeteksi penyakit sebelum menjadi parah. Beberapa indikator penting yang mereka awasi antara lain rasio kecukupan modal bank (CAR), rasio kredit bermasalah (NPL), pertumbuhan kredit yang terlalu cepat, dan tingkat leverage di sektor keuangan. Dengan memantau indikator ini, OJK bisa mengidentifikasi potensi risiko dan mengambil tindakan pencegahan sebelum meletus menjadi krisis besar.

Telusuri macam komponen dari Contoh laporan keuangan perusahaan jasa konstruksi lengkap untuk mendapatkan pemahaman yang lebih luas.

- Rasio Kecukupan Modal (CAR): Menunjukkan kemampuan bank untuk menyerap kerugian.

- Rasio Kredit Bermasalah (NPL): Menunjukkan proporsi pinjaman yang bermasalah.

- Pertumbuhan Kredit: Pertumbuhan kredit yang terlalu cepat dapat memicu gelembung aset.

- Tingkat Leverage: Menunjukkan tingkat hutang suatu entitas keuangan.

Kebijakan Makroprudensial untuk Mencegah Krisis Keuangan, Peran OJK dalam menjaga stabilitas sistem keuangan Indonesia

Sebagai nahkoda yang bijaksana, OJK memiliki berbagai kebijakan makroprudensial dalam “koper”nya untuk menghadapi berbagai skenario. Kebijakan ini dirancang untuk mencegah terjadinya krisis keuangan, seperti menerapkan batasan terhadap pertumbuhan kredit, mengatur rasio pinjaman terhadap modal, dan memperketat persyaratan pemberian kredit. Bayangkan ini seperti memasang sabuk pengaman tambahan pada kapal agar tetap aman saat menghadapi gelombang besar.

- Batasan Pertumbuhan Kredit: Membatasi pertumbuhan kredit yang terlalu cepat untuk menghindari gelembung aset.

- Rasio Pinjaman terhadap Modal: Membatasi jumlah pinjaman yang dapat diberikan oleh lembaga keuangan.

- Persyaratan Pemberian Kredit: Menetapkan persyaratan yang lebih ketat untuk pemberian kredit.

Koordinasi OJK dengan Lembaga Pemerintah Lainnya

OJK tidak bekerja sendirian. Mereka berkolaborasi erat dengan lembaga pemerintah lain seperti Kementerian Keuangan, Bank Indonesia, dan Badan Pemeriksa Keuangan (BPK) untuk menjaga stabilitas sistem keuangan. Bayangkan ini seperti tim kerja yang solid, di mana setiap anggota memiliki peran dan tanggung jawab masing-masing, tetapi bekerja sama untuk mencapai tujuan bersama. Koordinasi ini penting untuk memastikan kebijakan yang konsisten dan efektif.

| Lembaga | Peran dalam Koordinasi |

|---|---|

| Kementerian Keuangan | Kebijakan fiskal dan pengelolaan APBN |

| Bank Indonesia | Kebijakan moneter dan stabilitas nilai tukar |

| BPK | Audit dan pengawasan keuangan negara |

Respons OJK terhadap Skenario Krisis Keuangan Hipotetis

Mari kita bayangkan skenario hipotetis: krisis ekonomi global menyebabkan penurunan tajam nilai tukar Rupiah dan peningkatan NPL secara signifikan. Sebagai respon, OJK akan mengambil langkah cepat dan terukur, seperti: memperketat pengawasan terhadap lembaga keuangan, memberikan insentif bagi bank untuk meningkatkan modal, dan berkoordinasi dengan Bank Indonesia untuk menjaga stabilitas nilai tukar. Ini seperti tim pemadam kebakaran yang segera bertindak ketika terjadi kebakaran, dengan strategi yang terencana dan terkoordinasi.

Pengembangan dan Inovasi di Sektor Jasa Keuangan

OJK, si pengawas keuangan yang super sibuk, tak hanya bertugas mencegah gejolak ekonomi seperti badut penjaga keamanan di sirkus keuangan. Mereka juga berperan penting dalam mendorong inovasi dan perkembangan teknologi di sektor jasa keuangan. Bayangkan, jika semua masih pakai buku besar dan surat menyurat, ekonomi kita bakal seret kayak siput balap!

Peran OJK dalam hal ini bagaikan seorang pelatih handal yang membimbing atlet-atlet teknologi keuangan agar berlari kencang, namun tetap dalam jalur yang aman dan terkendali. Mereka memastikan inovasi tak hanya berfokus pada kecepatan, tetapi juga keamanan dan perlindungan konsumen.

Regulasi Pendukung Fintech dan Inovasi

Regulasi OJK yang mendukung fintech dan inovasi di sektor jasa keuangan bertujuan untuk menciptakan ekosistem yang inklusif, efisien, dan aman. Hal ini meliputi penyederhanaan perizinan, pengaturan teknologi finansial yang inovatif, dan perlindungan konsumen. Dengan begitu, inovasi dapat berkembang pesat tanpa mengorbankan stabilitas sistem keuangan.

Tantangan dan Peluang OJK dalam Menghadapi Perkembangan Teknologi

Perkembangan teknologi, khususnya di bidang fintech, menghadirkan tantangan dan peluang yang luar biasa bagi OJK. Bayangkan OJK seperti seorang penari balet yang harus mengikuti irama musik yang terus berubah. Mereka harus mampu beradaptasi dengan kecepatan teknologi yang luar biasa, sambil memastikan keamanan dan stabilitas sistem keuangan tetap terjaga. Tantangannya meliputi pengawasan terhadap teknologi baru yang kompleks, mencegah penyalahgunaan teknologi, dan memastikan perlindungan data konsumen.

Namun, di sisi lain, teknologi juga membuka peluang untuk meningkatkan efisiensi, jangkauan layanan, dan inklusi keuangan.

Contoh Inovasi di Sektor Jasa Keuangan yang Didukung OJK

OJK telah mendukung berbagai inovasi di sektor jasa keuangan, misalnya sistem pembayaran digital yang semakin canggih dan mudah diakses, platform pinjaman online (P2P lending) yang menghubungkan peminjam dan pemberi pinjaman secara langsung, serta penggunaan teknologi big data dan artificial intelligence (AI) untuk meningkatkan efisiensi dan akurasi dalam analisis risiko kredit. Salah satu contohnya adalah maraknya aplikasi dompet digital yang memudahkan transaksi sehari-hari, yang mana OJK berperan memastikan keamanan dan integritas sistem tersebut.

- Sistem pembayaran digital berbasis QR Code yang cepat dan mudah digunakan.

- Platform P2P lending yang memberikan akses kredit kepada UMKM dan individu yang sebelumnya sulit mendapatkan akses perbankan tradisional.

- Penggunaan AI dalam deteksi fraud dan pencegahan pencucian uang.

Strategi OJK dalam Menghadapi Risiko Perkembangan Teknologi

OJK menerapkan strategi yang komprehensif untuk menghadapi risiko yang muncul dari perkembangan teknologi. Mereka melakukan pendekatan yang proaktif dengan melakukan riset dan studi mendalam terhadap teknologi baru, mengadakan kerjasama dengan berbagai pihak, serta terus meningkatkan kapasitas dan kompetensi sumber daya manusia. Selain itu, OJK juga aktif dalam melakukan sosialisasi dan edukasi kepada masyarakat agar lebih memahami dan memanfaatkan teknologi keuangan secara bijak dan aman.

Sebagai contoh, OJK secara aktif memberikan edukasi kepada masyarakat mengenai keamanan bertransaksi online dan cara menghindari penipuan di dunia digital. Mereka juga melakukan pengawasan ketat terhadap perusahaan fintech untuk memastikan kepatuhan terhadap peraturan yang berlaku dan perlindungan konsumen.

Pengelolaan Risiko Sistemik

Bayangkan sistem keuangan Indonesia sebagai sebuah kapal besar. Kapal ini membawa harta karun berupa investasi, tabungan, dan transaksi keuangan kita. Agar kapal ini tetap mengarungi samudra ekonomi dengan aman dan tak karam, dibutuhkan nahkoda yang handal dan sistem navigasi yang canggih. Nah, OJK lah yang berperan sebagai nahkoda dan sistem navigasi tersebut, dengan salah satu tugas utamanya adalah mengelola risiko sistemik – ancaman yang bisa menenggelamkan kapal kita semua!

OJK menggunakan berbagai metode canggih, layaknya radar dan sonar modern, untuk mendeteksi potensi bahaya sebelum menjadi ancaman serius. Mereka memantau indikator-indikator makroprudensial, menganalisis data transaksi keuangan, dan berkoordinasi dengan berbagai lembaga untuk mendapatkan gambaran yang komprehensif. Ini bukan sekadar main tebak-tebakan, lho! Metode yang digunakan OJK berbasis data dan analisis risiko yang teruji.

Identifikasi dan Pengelolaan Risiko Sistemik di Sektor Jasa Keuangan

OJK memiliki tim ahli yang bertugas seperti detektif keuangan, selalu siaga mendeteksi potensi risiko sistemik. Mereka menggunakan berbagai model dan simulasi untuk memprediksi dampak potensial dari berbagai kejadian, mulai dari krisis ekonomi global hingga kegagalan satu lembaga keuangan besar. Jika ditemukan potensi masalah, OJK langsung bertindak cepat, seperti dokter yang segera memberikan pertolongan pertama pada pasien.

Berbagai Jenis Risiko Sistemik dan Strategi Mitigasi

| Jenis Risiko Sistemik | Contoh | Strategi Mitigasi OJK | Ilustrasi Dampak Jika Tidak Ditangani |

|---|---|---|---|

| Risiko Kredit | Meningkatnya kredit macet di sektor tertentu (misalnya properti) | Penerapan rasio kecukupan modal (CAR) yang ketat, pengawasan terhadap kualitas aset bank | Krisis keuangan yang meluas, penutupan banyak lembaga keuangan, dan kerugian besar bagi masyarakat. Bayangkan seperti domino yang jatuh beruntun! |

| Risiko Likuiditas | Kesulitan lembaga keuangan dalam memenuhi kewajiban pembayarannya | Pemantauan likuiditas perbankan, fasilitas pinjaman antar bank (BI-RTGS) | Ketidakmampuan lembaga keuangan untuk membayar kewajiban, memicu kepanikan dan penarikan dana massal (bank run). Seperti saat rebutan kue terakhir di pesta! |

| Risiko Operasional | Kegagalan sistem teknologi informasi, fraud, atau bencana alam | Penerapan standar keamanan siber yang ketat, pengawasan terhadap manajemen risiko operasional | Gangguan layanan keuangan yang meluas, hilangnya data nasabah, dan kerugian finansial yang signifikan. Bayangkan seluruh sistem online banking tiba-tiba down! |

| Risiko Sistem Pembayaran | Gangguan pada sistem pembayaran nasional | Pengawasan terhadap infrastruktur sistem pembayaran, pengembangan sistem cadangan | Kegagalan transaksi keuangan, ketidakpastian ekonomi, dan hilangnya kepercayaan publik terhadap sistem keuangan. Bayangkan semua transaksi keuangan terhenti mendadak! |

Pengawasan dan Manajemen Risiko Sistem Pembayaran

OJK berperan krusial dalam mengawasi dan memastikan kelancaran sistem pembayaran di Indonesia. Mereka mengawasi infrastruktur sistem pembayaran, memastikan keamanan dan keandalannya, serta menetapkan standar operasional yang tinggi. Bayangkan mereka sebagai petugas lalu lintas di jalan raya keuangan, memastikan semua transaksi berjalan lancar dan tertib.

Koordinasi OJK dan Bank Indonesia dalam Menjaga Stabilitas Moneter dan Sistem Keuangan

OJK dan Bank Indonesia (BI) bekerja sama layaknya dua tangan yang saling melengkapi. BI fokus pada stabilitas moneter (nilai tukar rupiah, inflasi), sementara OJK fokus pada stabilitas sistem keuangan. Koordinasi yang erat antara keduanya sangat penting untuk menjaga kesehatan ekonomi secara keseluruhan. Mereka saling bertukar informasi dan berkolaborasi dalam merumuskan kebijakan yang komprehensif.

Langkah-Langkah OJK dalam Mencegah Penyebaran Risiko Sistemik

- Pemantauan ketat terhadap indikator makroprudensial.

- Penerapan regulasi yang komprehensif dan terupdate.

- Pengawasan yang efektif terhadap lembaga jasa keuangan.

- Peningkatan kapasitas dan kapabilitas sumber daya manusia.

- Kerja sama dan koordinasi yang erat dengan lembaga terkait, baik domestik maupun internasional.

Kesimpulan Akhir: Peran OJK Dalam Menjaga Stabilitas Sistem Keuangan Indonesia

Jadi, sistem keuangan Indonesia seperti sebuah orkestra yang rumit, dengan berbagai instrumen yang harus dimainkan secara harmonis. OJK adalah konduktornya, memastikan setiap bagian bekerja sama dengan baik, menghasilkan simfoni ekonomi yang merdu dan stabil. Dengan pengawasan yang ketat dan strategi yang tepat, OJK memastikan agar “orkestra” ini terus bernyanyi, menghasilkan melodi pertumbuhan ekonomi yang lestari bagi Indonesia.