Contoh laporan keuangan perusahaan jasa dan perhitungannya: Siapa bilang angka-angka itu membosankan? Bayangkan, laporan keuangan ini seperti detektif keuangan yang mengungkap misteri di balik setiap rupiah yang masuk dan keluar perusahaan jasa Anda. Dari pendapatan hingga beban, semua terungkap dengan jelas dan gamblang. Siap-siap terkesima dengan kekuatan angka yang bisa mengungkap rahasia kesuksesan bisnis Anda!

Panduan lengkap ini akan mengupas tuntas seluk-beluk laporan keuangan perusahaan jasa, mulai dari komponen-komponennya, perhitungan pendapatan dan beban, hingga analisis rasio keuangan yang tajam. Dengan ilustrasi yang mudah dipahami dan contoh kasus yang nyata, Anda akan mampu membaca dan menginterpretasi laporan keuangan perusahaan jasa dengan percaya diri. Selamat membaca dan selamat menjadi ahli keuangan!

Komponen Laporan Keuangan Perusahaan Jasa

Laporan keuangan, bagi perusahaan jasa, bukanlah monster menakutkan yang bersembunyi di balik lembaran angka-angka membingungkan. Justru, ia adalah peta harta karun yang menunjukkan kesehatan finansial perusahaan. Dengan memahami komponen-komponennya, kita bisa membaca “cerita” di balik angka-angka tersebut, mengungkapkan kekuatan dan kelemahan bisnis, dan membuat keputusan yang lebih cerdas.

Bayangkan laporan keuangan sebagai detektif handal yang mengungkap misteri kinerja perusahaan. Setiap komponennya berperan sebagai petunjuk penting yang, jika disatukan, akan mengungkap gambaran utuh dan akurat.

Komponen Utama Laporan Keuangan Perusahaan Jasa

Laporan keuangan perusahaan jasa umumnya terdiri dari beberapa komponen kunci yang saling berkaitan erat. Ketiganya bekerja sama untuk memberikan gambaran komprehensif tentang kondisi keuangan perusahaan. Jangan sampai salah satu komponen terabaikan, karena bisa seperti menonton film tanpa ending!

Pahami bagaimana penyatuan Download contoh laporan keuangan perusahaan jasa konstruksi dapat memperbaiki efisiensi dan produktivitas.

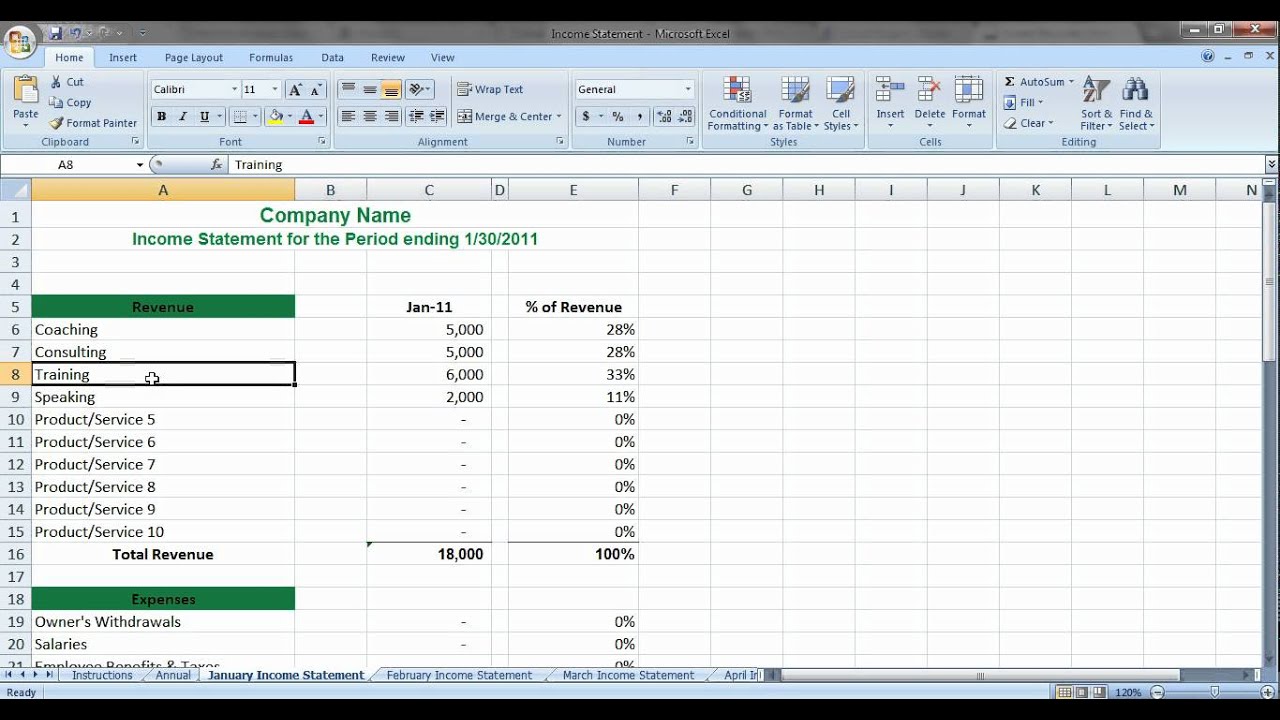

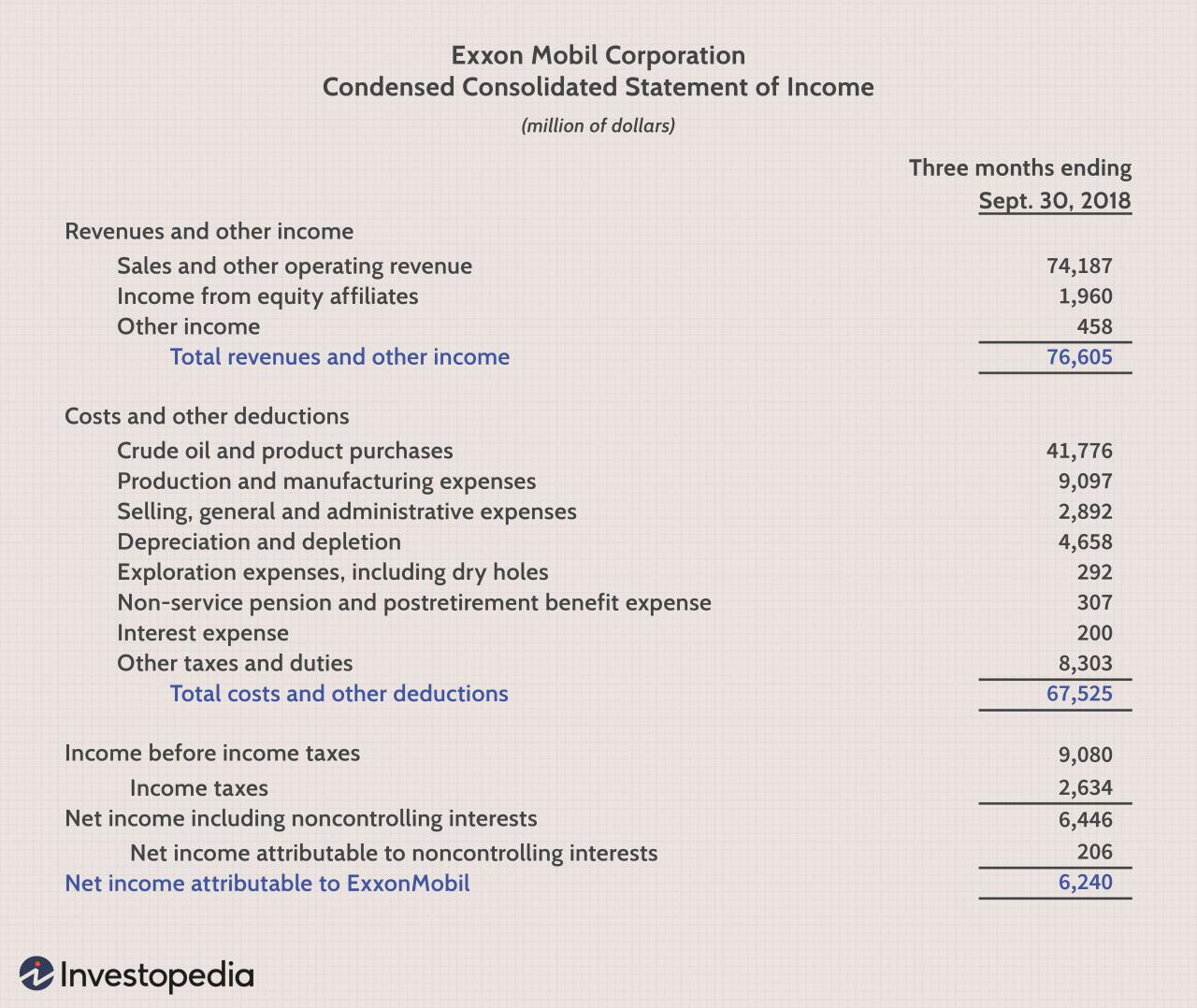

- Laporan Laba Rugi (Income Statement): Menunjukkan pendapatan, biaya, dan laba/rugi perusahaan selama periode tertentu. Bayangkan ini sebagai laporan “hasil panen” perusahaan. Seberapa besar pendapatan yang berhasil diraih dan berapa biaya yang dikeluarkan untuk mendapatkannya?

- Laporan Posisi Keuangan (Balance Sheet): Menunjukkan aset, kewajiban, dan ekuitas perusahaan pada suatu titik waktu tertentu. Ini seperti foto “keadaan terkini” perusahaan: apa yang dimiliki, apa yang berhutang, dan berapa nilai bersih perusahaan.

- Laporan Perubahan Ekuitas (Statement of Changes in Equity): Menunjukkan perubahan pada ekuitas perusahaan selama periode tertentu. Ini seperti “sejarah” ekuitas, mencatat bagaimana nilai bersih perusahaan berubah dari waktu ke waktu.

Ilustrasi Hubungan Antar Komponen

Ketiga laporan ini saling terkait erat. Misalnya, laba bersih dari Laporan Laba Rugi akan menambah saldo ekuitas pada Laporan Posisi Keuangan. Perubahan ekuitas ini akan dijelaskan lebih detail di Laporan Perubahan Ekuitas. Bayangkan mereka sebagai tiga sahabat karib yang selalu berbagi informasi dan saling mendukung.

Contoh: Sebuah perusahaan konsultan berhasil mendapatkan proyek besar (meningkatkan pendapatan di Laporan Laba Rugi). Laba bersih dari proyek tersebut akan meningkatkan ekuitas (Laporan Posisi Keuangan) dan dicatat sebagai perubahan positif di Laporan Perubahan Ekuitas.

Tabel Komponen Laporan Keuangan Perusahaan Jasa Konsultan

Berikut tabel yang merangkum komponen laporan keuangan, definisi, dan contoh entri data untuk perusahaan jasa konsultan. Angka-angka hanyalah ilustrasi, ya!

| Komponen | Definisi | Contoh Entri Data (dalam jutaan rupiah) |

|---|---|---|

| Pendapatan Jasa | Pendapatan yang dihasilkan dari layanan konsultasi | 500 |

| Beban Gaji | Biaya yang dikeluarkan untuk membayar gaji karyawan | 200 |

| Beban Operasional | Biaya operasional lainnya, seperti sewa kantor dan utilitas | 50 |

| Laba Bersih | Pendapatan dikurangi total beban | 250 |

| Aset | Sumber daya yang dimiliki perusahaan | 300 |

| Kewajiban | Utang perusahaan kepada pihak lain | 100 |

| Ekuitas | Selisih antara aset dan kewajiban | 200 |

Akun-Akun Umum dalam Laporan Keuangan Perusahaan Jasa

Berikut daftar akun-akun yang umum digunakan dalam laporan keuangan perusahaan jasa. Daftar ini bukanlah daftar yang lengkap, tetapi mencakup akun-akun yang paling sering dijumpai.

- Pendapatan Jasa Konsultasi

- Beban Gaji

- Beban Sewa

- Beban Utilitas

- Beban Perjalanan

- Beban Marketing

- Utang Usaha

- Kas

- Piutang Usaha

Perhitungan Pendapatan Perusahaan Jasa

Nah, kita sudah siapkan laporan keuangannya, sekarang saatnya menyelami jantungnya: perhitungan pendapatan! Bayangkan laporan keuangan itu seperti kue lapis legit, perhitungan pendapatan adalah lapisan paling manis dan menggiurkan. Kita akan membedah lapisan ini dengan teliti, tanpa takut akan remahan-remahan angka yang mungkin bertebaran.

Langkah-Langkah Perhitungan Pendapatan Perusahaan Jasa, Contoh laporan keuangan perusahaan jasa dan perhitungannya

Perhitungan pendapatan perusahaan jasa berbeda dengan perusahaan manufaktur yang menjual barang jadi. Di sini, kita menjual jasa, keahlian, dan waktu. Prosesnya terlihat sederhana, tetapi butuh ketelitian agar tidak ada yang terlewat. Bayangkan Anda sedang memanggang kue, setiap bahan harus diukur dengan tepat agar hasilnya sempurna.

- Identifikasi Semua Proyek/Jasa: Catat semua proyek atau jenis jasa yang diberikan dalam periode tertentu. Misalnya, untuk perusahaan desain grafis, ini bisa meliputi desain logo, brosur, website, dan lain-lain.

- Tentukan Harga Jual Per Proyek/Jasa: Tentukan harga jual untuk setiap proyek atau jenis jasa. Pertimbangkan biaya, waktu yang dibutuhkan, tingkat kesulitan, dan nilai yang diberikan kepada klien.

- Hitung Biaya Langsung: Biaya langsung adalah biaya yang secara langsung terkait dengan penyelesaian proyek. Contohnya untuk desain grafis: biaya pembelian stok foto, software, atau mungkin biaya perjalanan jika ada meeting dengan klien.

- Hitung Biaya Tidak Langsung (Overhead): Biaya tidak langsung adalah biaya operasional yang tidak langsung terkait dengan proyek tertentu, tetapi tetap harus ditanggung. Contohnya: gaji karyawan, sewa kantor, listrik, dan internet.

- Alokasikan Biaya Tidak Langsung: Bagikan biaya tidak langsung ke setiap proyek berdasarkan metode yang sesuai (misalnya, berdasarkan jam kerja, persentase dari biaya langsung, atau metode lain yang relevan).

- Hitung Pendapatan Kotor: Pendapatan kotor didapat dari total harga jual semua proyek dikurangi total biaya langsung.

- Hitung Pendapatan Bersih: Pendapatan bersih adalah pendapatan kotor dikurangi total biaya tidak langsung dan pajak.

Contoh Perhitungan Pendapatan Perusahaan Desain Grafis

Mari kita ambil contoh sebuah perusahaan desain grafis bernama “Kreatif Terbatas”. Mereka mengerjakan tiga proyek berbeda:

| Proyek | Harga Jual | Biaya Langsung | Pendapatan Kotor |

|---|---|---|---|

| Desain Logo | Rp 5.000.000 | Rp 500.000 | Rp 4.500.000 |

| Desain Brosur | Rp 3.000.000 | Rp 300.000 | Rp 2.700.000 |

| Desain Website | Rp 10.000.000 | Rp 1.000.000 | Rp 9.000.000 |

| Total | Rp 18.000.000 | Rp 1.800.000 | Rp 16.200.000 |

Misalnya, biaya tidak langsung (gaji, sewa, dll.) sebesar Rp 5.000.000 dan pajak 10%. Maka, pendapatan bersihnya adalah Rp 16.200.000 – Rp 5.000.000 – (Rp 16.200.000

– 10%) = Rp 10.080.000

Perbandingan Metode Perhitungan Pendapatan

Ada beberapa metode perhitungan biaya tidak langsung yang dapat digunakan, masing-masing dengan kelebihan dan kekurangannya. Pemilihan metode yang tepat bergantung pada kompleksitas bisnis dan kebutuhan akurasi.

| Metode | Deskripsi | Kelebihan | Kekurangan |

|---|---|---|---|

| Metode Persentase dari Biaya Langsung | Biaya tidak langsung dialokasikan sebagai persentase dari biaya langsung. | Sederhana dan mudah diterapkan. | Tidak akurat jika biaya langsung tidak mencerminkan penggunaan sumber daya. |

| Metode Jam Kerja | Biaya tidak langsung dialokasikan berdasarkan jam kerja yang digunakan untuk setiap proyek. | Lebih akurat daripada metode persentase jika jam kerja mencerminkan penggunaan sumber daya. | Membutuhkan pencatatan jam kerja yang teliti. |

Perbedaan Pendapatan Kotor dan Pendapatan Bersih

Pendapatan kotor adalah pendapatan sebelum dikurangi biaya. Bayangkan pendapatan kotor sebagai hasil panen sebelum dikurangi biaya panen, pengangkutan, dan lain-lain. Sedangkan pendapatan bersih adalah pendapatan setelah dikurangi semua biaya, termasuk pajak. Ini adalah keuntungan sesungguhnya yang didapatkan perusahaan.

Contoh Kasus Perhitungan Pendapatan dengan Pengurangan Biaya dan Pajak

Mari kita kembali ke “Kreatif Terbatas”. Kita sudah menghitung pendapatan kotor mereka sebesar Rp 16.200.000. Setelah dikurangi biaya tidak langsung (Rp 5.000.000) dan pajak (10% dari Rp 16.200.000 = Rp 1.620.000), maka pendapatan bersih mereka adalah Rp 9.580.000. Ini adalah angka yang menunjukkan keuntungan sesungguhnya yang didapatkan setelah semua pengeluaran dipertimbangkan.

Perhitungan Beban dan Biaya Perusahaan Jasa

Nah, kita sudah siapkan laporan keuangannya, sekarang saatnya kita bongkar isi perutnya! Menghitung beban dan biaya perusahaan jasa itu seperti bermain tebak-tebakan angka, tapi dengan aturan yang jelas. Jangan khawatir, kita akan menjelajah dunia angka ini dengan santai dan penuh humor. Siap-siap, petualangan keuangan kita dimulai!

Jenis-jenis Beban dan Biaya Perusahaan Jasa

Perusahaan jasa, berbeda dengan perusahaan manufaktur yang punya ongkos produksi barang, punya beban dan biaya yang unik. Bayangkan, Anda punya jasa desain grafis, biaya utamanya bukan bahan baku, melainkan waktu, tenaga, dan kreativitas! Berikut beberapa jenis beban dan biaya yang umum mereka hadapi:

- Beban Gaji dan Tunjangan Karyawan: Ini adalah raja dari semua biaya, terutama kalau karyawan Anda adalah para desainer jenius yang bayarannya selangit (atau setidaknya selangit menurut kantong kita).

- Biaya Sewa: Ruang kantor yang nyaman dan inspiratif itu mahal, lho! Bayangkan biaya sewa gedung di pusat kota yang super strategis.

- Biaya Utilitas: Listrik, air, internet… Ketiganya adalah kebutuhan pokok perusahaan jasa, dan tagihannya bisa bikin kepala pusing kalau tidak dikontrol.

- Biaya Pemasaran dan Periklanan: Agar jasa Anda dikenal banyak orang, promosi itu wajib! Bayangkan biaya pembuatan website, iklan di media sosial, atau bahkan sponsor acara komunitas.

- Biaya Perlengkapan dan Peralatan Kantor: Komputer, printer, software… Peralatan ini penting untuk operasional, dan perlu dirawat dan diganti secara berkala.

- Beban Penyusutan Aset: Ini adalah biaya tidak kas, yang mencerminkan berkurangnya nilai aset tetap perusahaan seiring waktu. Bayangkan komputer canggih Anda yang perlahan-lahan menjadi usang.

Perhitungan Beban Gaji dan Tunjangan Karyawan

Menghitung beban gaji karyawan itu gampang-gampang susah. Gampang kalau cuma gaji pokok, susah kalau sudah melibatkan tunjangan kesehatan, tunjangan hari raya, dan bonus lainnya. Kita perlu menghitung total pengeluaran untuk gaji dan tunjangan semua karyawan dalam periode tertentu (misalnya, bulanan atau tahunan).

Contoh: Misalnya, perusahaan Anda memiliki 5 karyawan dengan gaji pokok rata-rata Rp 5.000.000 per bulan, dan tunjangan rata-rata Rp 1.000.000 per bulan. Maka total beban gaji dan tunjangan per bulan adalah (Rp 5.000.000 + Rp 1.000.000) x 5 karyawan = Rp 30.000.000.

Contoh Perhitungan Biaya Operasional

Bayangkan perusahaan jasa desain grafis kita. Berikut contoh perhitungan biaya operasionalnya selama satu bulan:

| Biaya | Jumlah (Rp) |

|---|---|

| Sewa Kantor | 10.000.000 |

| Listrik | 1.000.000 |

| Air | 500.000 |

| Internet | 1.500.000 |

| Pemasaran (Iklan Online) | 3.000.000 |

| Total Biaya Operasional | 16.000.000 |

Perbandingan Beban Tetap dan Beban Variabel

Beban tetap adalah biaya yang tetap dikeluarkan setiap bulan, berapapun jumlah proyek yang dikerjakan. Sedangkan beban variabel adalah biaya yang berubah-ubah sesuai dengan jumlah proyek atau aktivitas perusahaan. Bayangkan ini seperti langganan Netflix (tetap) vs biaya cetak brosur (variabel).

| Jenis Beban | Contoh | Keterangan |

|---|---|---|

| Beban Tetap | Sewa Kantor, Gaji Karyawan | Tetap dikeluarkan setiap bulan, tidak bergantung pada jumlah proyek |

| Beban Variabel | Biaya Bahan Baku (jika ada), Biaya Cetak Brosur, Biaya Perjalanan | Berubah sesuai dengan volume kegiatan perusahaan |

Contoh Kasus Perhitungan Beban dan Biaya dengan Penyusutan Aset

Misalnya, perusahaan jasa desain grafis membeli komputer seharga Rp 20.000.000 dengan umur ekonomis 5 tahun dan nilai residu Rp 0. Metode penyusutan yang digunakan adalah garis lurus. Maka, beban penyusutan per tahun adalah Rp 20.000.000 / 5 tahun = Rp 4.000.000. Beban penyusutan per bulan adalah Rp 4.000.000 / 12 bulan = Rp 333.333.

Penyusutan aset adalah pengurangan nilai aset secara bertahap selama masa manfaatnya. Ini penting untuk merefleksikan berkurangnya nilai aset tersebut.

Analisis Rasio Keuangan Perusahaan Jasa

Laporan keuangan perusahaan jasa, sekilas terlihat seperti teka-teki angka yang membingungkan. Tapi jangan khawatir! Dengan sedikit analisis rasio keuangan, kita bisa mengungkap rahasia di balik angka-angka tersebut dan melihat kesehatan finansial perusahaan jasa, seperti detektif keuangan yang handal. Rasio keuangan ini akan menjadi alat ajaib kita untuk melihat seberapa menguntungkan, likuid, dan stabil perusahaan jasa tersebut.

Siap-siap menjadi detektif keuangan?

Rasio Keuangan Penting untuk Perusahaan Jasa

Beberapa rasio keuangan kunci akan membantu kita menilai kinerja perusahaan jasa. Bayangkan mereka sebagai “indikator kesehatan” yang menunjukkan kondisi perusahaan. Ada tiga kelompok utama yang akan kita bahas: rasio profitabilitas (seberapa untung), likuiditas (seberapa mampu membayar hutang jangka pendek), dan solvabilitas (seberapa mampu membayar semua hutang).

Dapatkan seluruh yang diperlukan Anda ketahui mengenai Cara membaca dan memahami laporan keuangan perusahaan publik di halaman ini.

- Rasio Profitabilitas: Menunjukkan seberapa efisien perusahaan dalam menghasilkan keuntungan dari operasinya. Contohnya, Margin Laba Kotor (Penjualan – Harga Pokok Penjualan) / Penjualan dan Return on Equity (ROE) Laba Bersih / Ekuitas.

- Rasio Likuiditas: Menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Contohnya, Rasio Lancar (Aset Lancar / Kewajiban Lancar) dan Rasio Cepat (Aset Lancar – Persediaan) / Kewajiban Lancar.

- Rasio Solvabilitas: Menunjukkan kemampuan perusahaan dalam memenuhi semua kewajibannya, baik jangka pendek maupun jangka panjang. Contohnya, Rasio Hutang terhadap Ekuitas (Total Hutang / Total Ekuitas) dan Rasio Cakupan Bunga (EBITDA / Beban Bunga).

Contoh Perhitungan Rasio Keuangan

Mari kita ilustrasikan dengan contoh. Misalnya, Perusahaan Jasa A memiliki penjualan Rp 1.000.000.000, harga pokok penjualan Rp 600.000.000, laba bersih Rp 100.000.000, aset lancar Rp 500.000.000, kewajiban lancar Rp 200.000.000, total hutang Rp 300.000.000, dan total ekuitas Rp 700.000.

000. Kita bisa menghitung beberapa rasio sebagai berikut:

| Rasio | Rumus | Perhitungan | Hasil |

|---|---|---|---|

| Margin Laba Kotor | (Penjualan – HPP) / Penjualan | (1.000.000.000 – 600.000.000) / 1.000.000.000 | 40% |

| Rasio Lancar | Aset Lancar / Kewajiban Lancar | 500.000.000 / 200.000.000 | 2.5 |

| Rasio Hutang terhadap Ekuitas | Total Hutang / Total Ekuitas | 300.000.000 / 700.000.000 | 42.86% |

Angka-angka ini perlu dibandingkan dengan rasio industri atau perusahaan sejenis untuk mendapatkan gambaran yang lebih komprehensif. Perlu diingat, setiap rasio memiliki konteksnya sendiri dan tidak bisa diinterpretasikan secara terisolasi.

Tabel Rumus dan Interpretasi Rasio Keuangan

Berikut tabel ringkasan rumus dan interpretasi beberapa rasio keuangan penting. Ingatlah, interpretasi bergantung pada konteks industri dan perbandingan dengan perusahaan sejenis.

| Rasio | Rumus | Interpretasi |

|---|---|---|

| Margin Laba Kotor | (Penjualan – HPP) / Penjualan | Semakin tinggi, semakin baik efisiensi perusahaan dalam mengelola biaya produksi. |

| Rasio Lancar | Aset Lancar / Kewajiban Lancar | Rasio di atas 1 menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Semakin tinggi, semakin baik likuiditasnya. |

| Rasio Hutang terhadap Ekuitas | Total Hutang / Total Ekuitas | Menunjukkan proporsi pembiayaan hutang terhadap ekuitas. Rasio yang tinggi menunjukkan risiko keuangan yang lebih besar. |

Interpretasi Rasio Keuangan dan Pengambilan Keputusan

Interpretasi rasio keuangan bukan sekadar melihat angka-angka. Kita perlu membandingkannya dengan tren historis perusahaan, rasio industri, dan pesaing. Analisis ini membantu dalam pengambilan keputusan strategis, seperti menentukan strategi pemasaran yang efektif, mengelola arus kas, dan menilai kelayakan investasi.

Contoh Analisis Perbandingan Dua Perusahaan Jasa

Bayangkan kita membandingkan Perusahaan Jasa A dan Perusahaan Jasa B. Jika Perusahaan Jasa A memiliki rasio lancar 2.5 dan Perusahaan Jasa B hanya 1.2, ini menunjukkan Perusahaan Jasa A memiliki likuiditas yang lebih baik dan mampu memenuhi kewajiban jangka pendeknya dengan lebih mudah. Namun, kita juga perlu melihat rasio lainnya untuk mendapatkan gambaran yang lengkap dan menghindari kesimpulan yang prematur.

Perbandingan ini harus dibarengi dengan analisis yang lebih dalam terhadap faktor-faktor lain yang mempengaruhi kinerja perusahaan.

Penyusunan Laporan Keuangan Perusahaan Jasa

Ah, laporan keuangan! Kedengarannya serius dan membosankan, ya? Eits, jangan salah! Dengan pendekatan yang tepat, menyusun laporan keuangan perusahaan jasa bisa seseru mencari harta karun (tapi tanpa perlu menghadapi jebakan Batman, tentunya!). Laporan keuangan adalah peta harta karun bisnis kita, lho! Ia menunjukkan seberapa sukses kita mengelola bisnis dan mengarahkan kita ke keputusan-keputusan yang lebih cerdas.

Langkah-langkah Penyusunan Laporan Laba Rugi Perusahaan Jasa

Laporan laba rugi, si penentu untung-rugi kita. Bayangkan seperti ini: laporan ini adalah ringkasan dramatis dari perjalanan keuangan perusahaan kita selama periode tertentu. Kita akan melihat pendapatan yang masuk (seperti bayaran jasa yang kita terima) dan pengeluaran yang keluar (seperti gaji karyawan dan biaya operasional). Selisihnya? Itulah laba atau rugi kita! Apakah kita mencetak emas atau malah harus mencari kerja sampingan?

Laporan ini akan menjawabnya.

- Kumpulkan semua data pendapatan dan pengeluaran selama periode akuntansi.

- Kelompokkan pendapatan berdasarkan jenis jasa yang diberikan.

- Kelompokkan pengeluaran berdasarkan kategori (misalnya, biaya operasional, gaji, beban penyusutan).

- Hitung total pendapatan dan total pengeluaran.

- Hitung laba atau rugi bersih (Pendapatan – Pengeluaran).

Langkah-langkah Penyusunan Laporan Arus Kas Perusahaan Jasa

Laporan arus kas? Ini bukan sekadar laporan keuangan biasa, melainkan detektif keuangan yang menyelidiki aliran uang kita. Laporan ini menunjukan dari mana uang kita berasal dan ke mana uang kita pergi. Sangat penting untuk memastikan keuangan kita tetap sehat dan terhindar dari kekeringan kas!

- Identifikasi semua aktivitas yang memengaruhi arus kas, seperti penerimaan kas dari pelanggan dan pengeluaran kas untuk operasional.

- Klasifikasikan arus kas ke dalam tiga aktivitas utama: operasi, investasi, dan pendanaan.

- Hitung total arus kas masuk dan arus kas keluar untuk setiap aktivitas.

- Hitung selisih antara arus kas masuk dan arus kas keluar untuk mendapatkan saldo kas bersih.

Langkah-langkah Penyusunan Neraca Perusahaan Jasa

Neraca, si penjaga keseimbangan keuangan kita. Bayangkan ini seperti foto keuangan perusahaan kita pada saat tertentu. Neraca menunjukkan aset (apa yang kita miliki), kewajiban (apa yang kita hutang), dan ekuitas (modal kita). Ketiga elemen ini harus selalu seimbang, seperti timbangan yang sempurna.

- Daftar semua aset perusahaan, seperti kas, piutang, peralatan.

- Daftar semua kewajiban perusahaan, seperti utang usaha, utang jangka panjang.

- Hitung ekuitas perusahaan (Aset – Kewajiban).

- Pastikan persamaan dasar akuntansi terpenuhi: Aset = Kewajiban + Ekuitas.

Contoh Laporan Keuangan Perusahaan Jasa Fiktif

Mari kita lihat contoh laporan keuangan untuk “Jasa Beresin Rumah”, sebuah perusahaan jasa fiktif yang membersihkan rumah. Angka-angka berikut hanyalah ilustrasi, ya!

| Laporan Laba Rugi | Jumlah (Rp) |

|---|---|

| Pendapatan Jasa Pembersihan | 10.000.000 |

| Biaya Operasional | 4.000.000 |

| Laba Bersih | 6.000.000 |

| Neraca | Jumlah (Rp) |

|---|---|

| Aset | |

| Kas | 5.000.000 |

| Piutang | 1.000.000 |

| Total Aset | 6.000.000 |

| Kewajiban & Ekuitas | |

| Utang Usaha | 1.000.000 |

| Ekuitas | 5.000.000 |

| Total Kewajiban & Ekuitas | 6.000.000 |

Contoh laporan arus kas dapat dibuat dengan cara yang sama, dengan mencatat arus kas masuk dan keluar dari aktivitas operasi, investasi, dan pendanaan.

Penggunaan Informasi Laporan Keuangan untuk Keputusan Bisnis

Laporan keuangan bukan hanya sekadar angka-angka, melainkan panduan penting untuk pengambilan keputusan bisnis. Dengan menganalisis laporan keuangan, kita dapat memantau kinerja perusahaan, mengidentifikasi area yang perlu diperbaiki, dan merencanakan strategi bisnis yang lebih efektif. Misalnya, jika laba bersih menurun, kita dapat menyelidiki penyebabnya dan mengambil tindakan korektif, seperti memangkas biaya atau meningkatkan penjualan.

Kesimpulan Akhir: Contoh Laporan Keuangan Perusahaan Jasa Dan Perhitungannya

Nah, setelah berpetualang di dunia angka-angka laporan keuangan perusahaan jasa, semoga Anda kini tak lagi merasa takut menghadapi neraca, laporan laba rugi, dan laporan arus kas. Ingat, angka-angka ini bukan sekadar deretan angka, melainkan cerminan kesehatan dan kinerja bisnis Anda. Dengan memahami laporan keuangan, Anda mampu mengambil keputusan bisnis yang lebih cerdas dan mengarungi lautan bisnis dengan lebih percaya diri.

Selamat berlayar!