Penjelasan lengkap tentang jenis-jenis laporan keuangan perusahaan? Mungkin kedengarannya membosankan, tapi percayalah, ini kunci untuk memahami kesehatan finansial sebuah perusahaan, bahkan perusahaan startup kesayanganmu sekalipun! Laporan keuangan bukan cuma deretan angka membingungkan, tapi peta jalan yang menunjukkan seberapa sukses (atau tidak) sebuah bisnis mengelola uangnya. Dari neraca hingga laporan arus kas, kita akan mengupas tuntas setiap jenis laporan, supaya kamu nggak cuma bisa baca, tapi juga mengerti maknanya.

Artikel ini akan membahas secara detail empat jenis laporan keuangan utama: neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas. Kita akan jelaskan definisi, komponen, cara membaca, dan pentingnya masing-masing laporan. Selain itu, kita juga akan membahas bagaimana menganalisis laporan keuangan secara keseluruhan untuk memahami kinerja dan posisi keuangan perusahaan. Siap-siap kuasai dunia finansial!

Pengantar Laporan Keuangan Perusahaan

Laporan keuangan? Bukan cuma tumpukan angka membosankan yang bikin kepala pusing, lho! Ini adalah jendela penting untuk mengintip kesehatan finansial sebuah perusahaan. Bayangkan kayak cek kesehatan tubuh, tapi versi bisnis. Dari laporan ini, kita bisa tahu seberapa sehat, kuat, dan potensial perusahaan tersebut untuk berkembang. Nah, buat kamu yang penasaran gimana cara membaca “cek kesehatan” bisnis ini, simak penjelasan lengkapnya berikut ini!

Pentingnya laporan keuangan nggak cuma buat perusahaan sendiri, tapi juga para pemangku kepentingan (stakeholder). Mereka butuh informasi ini untuk bikin keputusan investasi, kredit, atau bahkan kebijakan bisnis lainnya. Intinya, laporan keuangan ini jembatan komunikasi antara perusahaan dengan dunia luar.

Dalam topik ini, Anda akan menyadari bahwa Penjelasan lengkap tentang jenis-jenis laporan keuangan perusahaan sangat informatif.

Pentingnya Laporan Keuangan bagi Perusahaan dan Stakeholder

Laporan keuangan ibarat cermin yang merefleksikan kinerja perusahaan. Bagi perusahaan, laporan ini krusial untuk evaluasi kinerja internal, perencanaan strategi bisnis masa depan, dan pengambilan keputusan operasional. Sementara itu, bagi stakeholder seperti investor, kreditor, dan pemerintah, laporan keuangan memberikan gambaran tentang kemampuan perusahaan dalam menghasilkan laba, membayar utang, dan mematuhi regulasi. Informasi ini membantu mereka menilai risiko dan potensi keuntungan investasi atau pemberian kredit.

Tujuan Penyusunan Laporan Keuangan

Tujuan utama penyusunan laporan keuangan adalah untuk memberikan informasi yang relevan dan andal mengenai posisi keuangan, kinerja, dan arus kas suatu entitas. Informasi ini digunakan untuk pengambilan keputusan oleh berbagai pihak yang berkepentingan. Bayangkan kayak rapor nilai perusahaan, yang menunjukkan prestasi dan potensinya.

Definisi dan Fungsi Laporan Keuangan

Laporan keuangan adalah rangkuman sistematis dari transaksi keuangan suatu perusahaan dalam periode tertentu. Fungsinya beragam, mulai dari memonitor kinerja, mengevaluasi efisiensi operasional, hingga membantu dalam pengambilan keputusan strategis. Singkatnya, laporan keuangan adalah alat penting untuk memahami kesehatan finansial suatu perusahaan.

Pengguna Utama Laporan Keuangan dan Kebutuhan Informasi Mereka

Berbagai pihak memiliki kebutuhan informasi yang berbeda dari laporan keuangan. Investor misalnya, fokus pada profitabilitas dan potensi pertumbuhan. Kreditor lebih memperhatikan likuiditas dan kemampuan perusahaan membayar utang. Sementara pemerintah memperhatikan kepatuhan pajak dan regulasi. Pemahaman akan kebutuhan informasi masing-masing stakeholder ini penting dalam penyusunan laporan keuangan yang efektif dan transparan.

Perbandingan Laporan Keuangan Internal dan Eksternal

| Karakteristik | Laporan Keuangan Internal | Laporan Keuangan Eksternal |

|---|---|---|

| Tujuan | Pengambilan keputusan internal, monitoring kinerja, perencanaan | Komunikasi dengan stakeholder eksternal, perolehan dana, kepatuhan regulasi |

| Frekuensi | Beragam, bisa harian, mingguan, bulanan | Biasanya tahunan, bisa juga kuartalan |

| Format | Fleksibel, disesuaikan dengan kebutuhan internal | Standar, mengikuti prinsip akuntansi berterima umum (PSAK) |

| Tingkat Detail | Sangat detail, spesifik untuk unit bisnis tertentu | Ringkas, informasi umum untuk stakeholder |

| Pengguna | Manajemen, karyawan, departemen internal | Investor, kreditor, pemerintah, pelanggan |

Jenis-jenis Laporan Keuangan: Penjelasan Lengkap Tentang Jenis-jenis Laporan Keuangan Perusahaan

Ngomongin laporan keuangan, rasanya kayak lagi baca buku ekonomi yang tebel banget. Padahal, kalau kita pahami dengan benar, laporan keuangan ini sebenarnya jadi cermin sehatnya bisnis. Dia menunjukkan seberapa baik perusahaan mengelola uangnya, dari mana uangnya berasal, dan ke mana uangnya pergi.

Salah satu jenis laporan keuangan yang paling penting adalah neraca. Yuk, kita bahas lebih detail!

Neraca: Foto Keuangan Perusahaan di Satu Titik Waktu

Bayangin neraca sebagai foto kondisi keuangan perusahaan di suatu waktu tertentu. Berbeda dengan laporan laba rugi yang menunjukkan kinerja selama periode waktu tertentu, neraca menunjukkan posisi keuangan perusahaan pada tanggal tertentu, misalnya 31 Desember

2023. Elemen utamanya terdiri dari tiga bagian: Aset, Liabilitas, dan Ekuitas. Ketiga elemen ini saling berkaitan dan terikat dalam persamaan dasar akuntansi: Aset = Liabilitas + Ekuitas.

Elemen-elemen Utama Neraca

Mari kita bongkar satu per satu elemen-elemen penting dalam neraca. Aset adalah segala sesuatu yang dimiliki perusahaan dan memiliki nilai ekonomis, seperti kas, piutang, gedung, dan mesin. Liabilitas adalah kewajiban perusahaan kepada pihak lain, seperti hutang bank, utang gaji, dan utang dagang. Sedangkan ekuitas merupakan hak kepemilikan pemilik perusahaan atas aset setelah dikurangi liabilitas.

Contoh Neraca Sederhana

Untuk lebih jelasnya, berikut contoh neraca sederhana sebuah perusahaan fiktif bernama “Kopi Susu Kekinian”:

| Neraca Kopi Susu Kekinian per 31 Desember 2023 | ||

|---|---|---|

| Aset | Liabilitas | Ekuitas |

| Kas: Rp 10.000.000 | Utang Bank: Rp 5.000.000 | Modal: Rp 15.000.000 |

| Piutang: Rp 5.000.000 | Utang Dagang: Rp 2.000.000 | |

| Peralatan: Rp 10.000.000 | ||

| Total Aset: Rp 25.000.000 | Total Liabilitas: Rp 7.000.000 | Total Ekuitas: Rp 18.000.000 |

Perhatikan bahwa total aset sama dengan total liabilitas ditambah total ekuitas (Rp 25.000.000 = Rp 7.000.000 + Rp 18.000.000). Ini membuktikan persamaan akuntansi dasar terpenuhi.

Perbedaan Aset Lancar dan Aset Tidak Lancar

Aset dibagi menjadi dua kategori utama: aset lancar dan aset tidak lancar. Aset lancar adalah aset yang dapat diubah menjadi kas dalam jangka waktu satu tahun atau siklus operasi normal perusahaan, contohnya kas, piutang, dan persediaan. Sementara aset tidak lancar adalah aset yang tidak dapat dengan mudah diubah menjadi kas dalam waktu satu tahun, seperti tanah, bangunan, dan peralatan.

Neraca sebagai Refleksi Posisi Keuangan

Neraca memberikan gambaran menyeluruh tentang posisi keuangan perusahaan pada suatu titik waktu. Dari neraca, kita bisa melihat seberapa besar aset yang dimiliki perusahaan, seberapa besar kewajibannya, dan seberapa besar modal yang dimiliki pemilik. Informasi ini penting untuk menilai kesehatan keuangan perusahaan dan kemampuannya untuk memenuhi kewajiban keuangannya.

Rasio Keuangan dari Neraca

Neraca juga menjadi dasar perhitungan berbagai rasio keuangan yang penting untuk menganalisis kinerja keuangan perusahaan. Berikut beberapa contohnya:

| Rasio | Rumus | Penjelasan Singkat |

|---|---|---|

| Rasio Lancar (Current Ratio) | Aset Lancar / Liabilitas Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya. |

| Rasio Cepat (Quick Ratio) | (Aset Lancar – Persediaan) / Liabilitas Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya tanpa mengandalkan penjualan persediaan. |

| Debt to Equity Ratio | Total Liabilitas / Total Ekuitas | Menunjukkan proporsi pendanaan perusahaan dari hutang dan ekuitas. |

Jenis-jenis Laporan Keuangan: Penjelasan Lengkap Tentang Jenis-jenis Laporan Keuangan Perusahaan

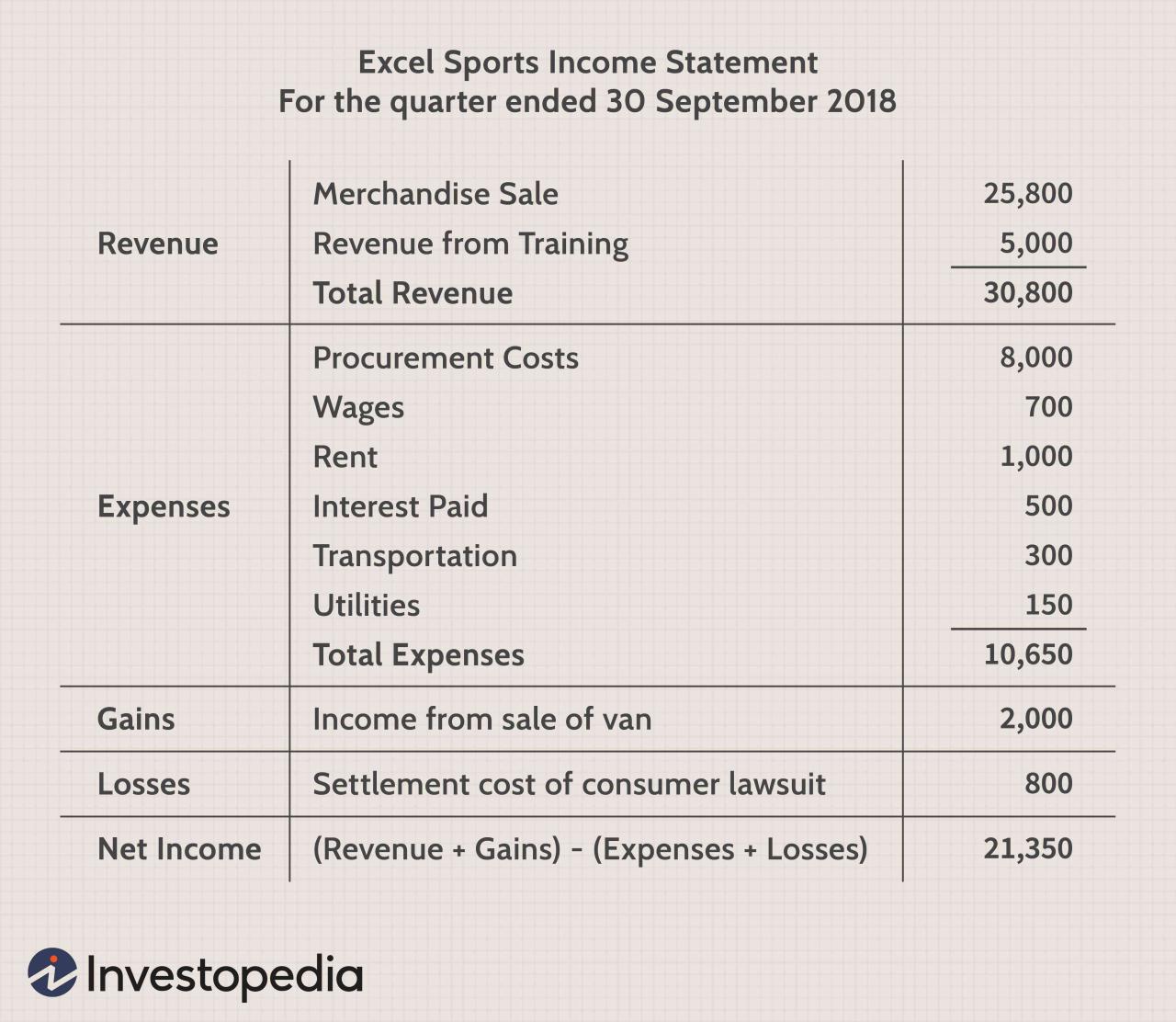

Ngomongin bisnis, laporan keuangan itu kayak rapotnya perusahaan. Dari situ kita bisa lihat kinerjanya, sehat atau lagi butuh perawatan intensif. Ada banyak jenis laporan keuangan, tapi yang paling krusial biasanya tiga: laporan laba rugi, neraca, dan laporan arus kas. Nah, kali ini kita akan bahas detailnya, mulai dari laporan laba rugi, si penentu untung-ruginya bisnis.

Laporan Laba Rugi

Laporan laba rugi, atau sering disebut income statement, adalah ringkasan pendapatan dan pengeluaran perusahaan dalam periode tertentu. Bayangin aja kayak buku kas, tapi versi lebih formal dan terstruktur. Dari sini, kita bisa tahu apakah perusahaan tersebut untung atau buntung. Komponen utamanya adalah pendapatan, beban, dan laba/rugi. Simpelnya, pendapatan dikurangi beban, hasilnya adalah laba atau rugi.

Komponen Laporan Laba Rugi

Laporan laba rugi terdiri dari beberapa pos penting yang saling berkaitan. Memahami setiap pos ini akan membantu kita menganalisis kinerja keuangan perusahaan secara lebih komprehensif.

- Pendapatan: Uang yang masuk ke perusahaan dari penjualan barang atau jasa. Bisa berupa penjualan tunai atau kredit.

- Beban Pokok Penjualan (HPP): Biaya langsung yang terkait dengan produksi barang yang dijual. Misalnya, biaya bahan baku, tenaga kerja langsung, dan overhead pabrik.

- Beban Operasional: Biaya-biaya yang dikeluarkan untuk menjalankan operasional perusahaan, seperti gaji karyawan, sewa kantor, listrik, dan pemasaran.

- Laba Kotor: Selisih antara pendapatan dan beban pokok penjualan. Menunjukkan keuntungan sebelum dikurangi beban operasional lainnya.

- Laba Bersih: Selisih antara pendapatan dan semua beban, termasuk beban operasional. Ini adalah keuntungan sesungguhnya yang didapat perusahaan setelah semua biaya dikurangi.

Contoh Laporan Laba Rugi Sederhana

Berikut contoh laporan laba rugi sederhana untuk membantu pemahaman:

| Pos | Jumlah (Rp) |

|---|---|

| Pendapatan | 100.000.000 |

| Beban Pokok Penjualan | 40.000.000 |

| Laba Kotor | 60.000.000 |

| Beban Operasional | 20.000.000 |

| Laba Bersih | 40.000.000 |

Pada contoh di atas, perusahaan memiliki pendapatan Rp 100.000.000, beban pokok penjualan Rp 40.000.000, sehingga laba kotornya Rp 60.000.000. Setelah dikurangi beban operasional Rp 20.000.000, laba bersih yang didapat adalah Rp 40.000.000.

Perbedaan Laba Kotor dan Laba Bersih

Laba kotor menunjukkan keuntungan sebelum dikurangi beban operasional, sementara laba bersih adalah keuntungan sesungguhnya setelah semua biaya dikurangi. Laba kotor lebih fokus pada efisiensi produksi, sedangkan laba bersih menggambarkan profitabilitas keseluruhan perusahaan.

Metode Perhitungan Harga Pokok Penjualan

Ada beberapa metode perhitungan HPP, antara lain FIFO (First In, First Out), LIFO (Last In, First Out), dan metode rata-rata tertimbang. Metode yang digunakan akan memengaruhi nilai HPP dan laba kotor yang tercatat dalam laporan laba rugi.

- FIFO: Barang yang masuk pertama, dijual pertama. Metode ini cocok digunakan saat harga barang cenderung naik.

- LIFO: Barang yang masuk terakhir, dijual pertama. Metode ini cocok digunakan saat harga barang cenderung turun.

- Rata-rata Tertimbang: HPP dihitung berdasarkan rata-rata harga barang selama periode tertentu. Metode ini memberikan gambaran yang lebih stabil.

Dampak Perbedaan Metode Akuntansi terhadap Laporan Laba Rugi

Perbedaan metode akuntansi, terutama dalam perhitungan HPP, dapat secara signifikan memengaruhi angka laba kotor dan laba bersih yang dilaporkan. Penggunaan metode FIFO dapat menghasilkan laba yang lebih tinggi jika harga barang naik, sementara LIFO akan menghasilkan laba yang lebih rendah. Pilihan metode yang tepat sangat bergantung pada kondisi bisnis dan tujuan pelaporan. Keputusan ini juga berdampak pada perhitungan pajak yang harus dibayarkan.

Jenis-jenis Laporan Keuangan: Penjelasan Lengkap Tentang Jenis-jenis Laporan Keuangan Perusahaan

Ngomongin laporan keuangan, kayaknya agak membosankan ya? Eits, tapi tunggu dulu! Memahami laporan keuangan itu penting banget, lho, terutama kalau kamu lagi ngurus bisnis atau sekadar pengen paham gimana perusahaan-perusahaan gede itu ngatur duitnya. Laporan keuangan itu ibarat rapor kesehatan perusahaan, menunjukkan kinerjanya dan kondisi keuangannya secara keseluruhan. Salah satu jenis laporan keuangan yang cukup krusial adalah Laporan Perubahan Ekuitas.

Yuk, kita bahas tuntas!

Pelajari secara detail tentang keunggulan Studi kasus manajemen keuangan perusahaan yang mengalami kerugian yang bisa memberikan keuntungan penting.

Laporan Perubahan Ekuitas: Cermin Perubahan Kekayaan Perusahaan

Laporan Perubahan Ekuitas, singkatnya LPE, adalah laporan yang menunjukan perubahan nilai ekuitas perusahaan selama periode tertentu. Bayangin aja, ekuitas itu kayak modal bersih perusahaan, yaitu aset dikurangi kewajiban. Nah, LPE ini menjelaskan bagaimana modal bersih perusahaan berubah dari periode ke periode. Fungsinya? Pastinya buat memonitor kesehatan keuangan perusahaan, mengevaluasi kinerja manajemen dalam mengelola modal, dan memberikan gambaran yang lebih komprehensif tentang posisi keuangan perusahaan.

Komponen Pembentuk Perubahan Ekuitas

Ekuitas itu nggak tiba-tiba berubah begitu aja. Ada beberapa komponen yang memengaruhinya. Secara umum, perubahan ekuitas dipengaruhi oleh laba atau rugi bersih, penambahan modal, penarikan modal, dan perubahan kebijakan akuntansi. Bayangin deh, kalau perusahaan untung, otomatis ekuitasnya naik. Sebaliknya, kalau rugi, ya ekuitasnya turun.

Penambahan modal dari investor juga bikin ekuitas naik, begitu juga sebaliknya kalau ada penarikan modal.

Hubungan Laporan Perubahan Ekuitas dengan Neraca dan Laporan Laba Rugi

LPE itu nggak berdiri sendiri, lho. Dia punya hubungan erat dengan Neraca dan Laporan Laba Rugi. Laba atau rugi bersih yang tercantum di Laporan Laba Rugi akan menjadi salah satu komponen utama dalam LPE. Kemudian, saldo ekuitas di akhir periode pada LPE akan menjadi saldo ekuitas awal di Neraca periode berikutnya. Jadi, ketiganya saling berkaitan dan melengkapi satu sama lain, membentuk gambaran utuh kesehatan keuangan perusahaan.

Contoh Laporan Perubahan Ekuitas

Oke, biar lebih jelas, kita lihat contohnya. Misalnya, PT Maju Jaya mengalami laba bersih sebesar Rp 100 juta pada tahun

2023. Mereka juga melakukan penambahan modal sebesar Rp 50 juta. Sementara itu, tidak ada penarikan modal dan perubahan kebijakan akuntansi. Maka, laporan perubahan ekuitasnya akan terlihat seperti ini:

| Pos | Jumlah (Rp) |

|---|---|

| Saldo awal ekuitas | Rp 200.000.000 |

| Laba bersih | Rp 100.000.000 |

| Penambahan modal | Rp 50.000.000 |

| Saldo akhir ekuitas | Rp 350.000.000 |

Dari tabel di atas, kita bisa lihat bagaimana laba bersih dan penambahan modal meningkatkan ekuitas perusahaan. Saldo akhir ekuitas ini kemudian akan menjadi saldo awal ekuitas pada neraca tahun berikutnya.

Ilustrasi Dampak Transaksi Terhadap Ekuitas

Bayangkan PT Sejahtera membeli peralatan kantor seharga Rp 50 juta dengan menggunakan kas perusahaan. Transaksi ini tidak langsung memengaruhi ekuitas. Namun, jika PT Sejahtera melakukan penambahan modal sebesar Rp 100 juta, maka ekuitas akan meningkat sebesar Rp 100 juta. Sebaliknya, jika PT Sejahtera mengalami kerugian sebesar Rp 20 juta, maka ekuitas akan berkurang sebesar Rp 20 juta.

Jadi, setiap transaksi, meskipun tidak langsung, akan berdampak pada ekuitas perusahaan dalam jangka panjang, baik secara langsung maupun tidak langsung.

Jenis-jenis Laporan Keuangan: Penjelasan Lengkap Tentang Jenis-jenis Laporan Keuangan Perusahaan

Ngomongin bisnis, nggak cuma soal untung-untungan aja. Ada hal krusial yang harus dipahami, yaitu laporan keuangan. Laporan ini ibarat rapor kesehatan perusahaan, menunjukkan kinerjanya secara menyeluruh. Nah, salah satu jenis laporan keuangan yang penting banget adalah Laporan Arus Kas. Kita bahas tuntas yuk!

Laporan Arus Kas: Jantung Pemompa Keuangan Perusahaan

Laporan arus kas ( cash flow statement) menunjukkan pergerakan uang tunai perusahaan dalam suatu periode tertentu. Berbeda dengan laporan laba rugi yang mencatat pendapatan dan beban, laporan arus kas fokus pada uang yang masuk dan keluar. Pentingnya? Bayangkan perusahaan untung besar di laporan laba rugi, tapi uang tunainya menipis. Laporan arus kas membantu mencegah hal itu, memberikan gambaran riil kondisi keuangan perusahaan dari sisi likuiditas.

Aktivitas Utama dalam Laporan Arus Kas

Laporan arus kas dibagi menjadi tiga aktivitas utama yang saling berkaitan dan memberikan gambaran komprehensif tentang pergerakan uang tunai:

- Aktivitas Operasi: Ini adalah aktivitas utama perusahaan yang menghasilkan pendapatan. Contohnya: penerimaan kas dari penjualan barang/jasa, pembayaran gaji, pembayaran utang dagang.

- Aktivitas Investasi: Aktivitas ini berkaitan dengan pembelian dan penjualan aset jangka panjang, seperti tanah, bangunan, mesin, dan investasi pada perusahaan lain. Contohnya: pembelian mesin baru, penjualan aset investasi.

- Aktivitas Pendanaan: Aktivitas ini berhubungan dengan bagaimana perusahaan mendapatkan dan menggunakan dana. Contohnya: penerbitan saham baru, pinjaman bank, pembayaran dividen.

Contoh Laporan Arus Kas Sederhana

Berikut contoh laporan arus kas sederhana (dalam jutaan rupiah):

| Aktivitas | Kas Masuk | Kas Keluar | Netto |

|---|---|---|---|

| Operasi | 150 | 100 | 50 |

| Investasi | 20 | 80 | -60 |

| Pendanaan | 50 | 20 | 30 |

| Total | 220 | 200 | 20 |

Dari contoh di atas, terlihat bahwa perusahaan memiliki arus kas bersih positif sebesar 20 juta rupiah. Ini menunjukkan perusahaan mampu menghasilkan kas lebih banyak daripada yang dikeluarkan.

Metode Langsung vs. Tidak Langsung dalam Penyusunan Laporan Arus Kas

Ada dua metode utama dalam menyusun laporan arus kas: metode langsung dan metode tidak langsung. Metode langsung secara langsung mencatat semua penerimaan dan pengeluaran kas dari setiap aktivitas. Metode tidak langsung, sebaliknya, memulai dari laba bersih dan menyesuaikannya dengan perubahan akun neraca untuk mendapatkan arus kas dari aktivitas operasi.

Metode langsung memberikan gambaran yang lebih jelas tentang arus kas aktual, sedangkan metode tidak langsung lebih mudah disusun karena memanfaatkan data yang sudah ada di laporan laba rugi dan neraca.

Perbedaan Laporan Laba Rugi dan Laporan Arus Kas, Penjelasan lengkap tentang jenis-jenis laporan keuangan perusahaan

| Karakteristik | Laporan Laba Rugi | Laporan Arus Kas |

|---|---|---|

| Fokus | Pendapatan dan beban | Pergerakan kas |

| Basis Pengukuran | Akrual | Kas |

| Tujuan | Menunjukkan kinerja keuangan | Menunjukkan likuiditas dan solvabilitas |

Analisis Laporan Keuangan (Tidak termasuk rasio keuangan)

Nah, setelah kamu memahami jenis-jenis laporan keuangan, saatnya naik level! Menganalisis laporan keuangan bukan sekadar membaca angka-angka, melainkan menggali cerita di baliknya. Ini seperti menjadi detektif keuangan, mencari petunjuk untuk memahami kesehatan dan kinerja suatu perusahaan. Dengan analisis yang tepat, kamu bisa melihat potensi, risiko, dan peluang investasi yang tersembunyi.

Langkah-langkah Analisis Laporan Keuangan Menyeluruh

Menganalisis laporan keuangan secara menyeluruh butuh pendekatan sistematis. Jangan cuma lihat satu laporan, tapi integrasikan semuanya – Laporan Laba Rugi, Neraca, dan Laporan Arus Kas. Bayangkan seperti membaca sebuah novel, setiap bab (laporan) saling berkaitan dan membentuk cerita utuh.

- Pahami Konteks Bisnis: Sebelum menyelami angka-angka, kenali dulu perusahaan tersebut. Apa produknya? Siapa target pasarnya? Kondisi industri seperti apa yang dihadapinya? Pemahaman konteks ini penting untuk menginterpretasi data secara akurat.

- Analisis Tren Data: Jangan cuma lihat data satu periode. Bandingkan data dari beberapa periode sebelumnya (misalnya, 3-5 tahun terakhir). Tren naik turunnya pendapatan, beban, aset, dan liabilitas akan memberikan gambaran yang lebih komprehensif tentang kinerja perusahaan.

- Identifikasi Kekuatan dan Kelemahan: Dengan membandingkan tren data, kamu bisa mengidentifikasi kekuatan dan kelemahan perusahaan. Misalnya, tren peningkatan pendapatan yang signifikan menunjukkan kinerja yang baik, sementara tren penurunan laba bersih bisa menandakan masalah.

- Bandingkan dengan Kompetitor: Bandingkan kinerja keuangan perusahaan dengan kompetitornya. Analisis ini akan membantu kamu menilai posisi kompetitif perusahaan tersebut di pasar. Misalnya, bandingkan rasio profitabilitas atau pertumbuhan pendapatan dengan kompetitor untuk melihat seberapa efisien dan kompetitif perusahaan tersebut.

Interpretasi Laporan Keuangan: Panduan Langkah Demi Langkah

Interpretasi laporan keuangan membutuhkan pemahaman yang mendalam. Berikut panduan langkah demi langkah yang bisa kamu ikuti:

- Tinjau Laporan Laba Rugi: Mulailah dengan menganalisis laporan laba rugi untuk memahami pendapatan, beban, dan laba bersih perusahaan. Perhatikan tren pendapatan dan beban selama beberapa periode untuk melihat bagaimana kinerja perusahaan berubah dari waktu ke waktu.

- Analisis Neraca: Selanjutnya, periksa neraca untuk melihat aset, liabilitas, dan ekuitas perusahaan. Perhatikan rasio likuiditas untuk menilai kemampuan perusahaan membayar kewajiban jangka pendeknya.

- Pelajari Laporan Arus Kas: Laporan arus kas menunjukkan bagaimana uang bergerak masuk dan keluar perusahaan. Analisis ini penting untuk memahami kemampuan perusahaan menghasilkan uang tunai dan mengelola arus kasnya.

- Integrasikan Ketiga Laporan: Jangan menganalisis laporan keuangan secara terpisah. Integrasikan informasi dari ketiga laporan untuk mendapatkan gambaran yang komprehensif tentang kinerja keuangan perusahaan.

- Buat Kesimpulan: Setelah menganalisis ketiga laporan, buat kesimpulan tentang kinerja keuangan perusahaan. Identifikasi kekuatan dan kelemahan perusahaan dan bagaimana hal tersebut berdampak pada prospek perusahaan di masa depan.

Pentingnya Tren Data dari Waktu ke Waktu

Melihat data hanya satu tahun saja seperti melihat satu foto. Untuk memahami alur cerita, kamu perlu melihat serangkaian foto (data dari beberapa tahun). Tren data menunjukkan pola kinerja perusahaan dari waktu ke waktu, membantu kita mengidentifikasi tren positif atau negatif yang mungkin tidak terlihat jika hanya melihat data satu periode saja. Misalnya, peningkatan penjualan yang konsisten selama beberapa tahun menunjukkan pertumbuhan yang berkelanjutan, sementara penurunan penjualan yang terus-menerus menunjukkan adanya masalah serius.

Membandingkan Laporan Keuangan Perusahaan dengan Kompetitornya

Membandingkan laporan keuangan dengan kompetitor adalah cara yang efektif untuk menilai posisi kompetitif perusahaan. Dengan membandingkan metrik kunci seperti pendapatan, laba kotor, dan rasio profitabilitas, kamu dapat melihat bagaimana perusahaan tersebut berkinerja relatif terhadap pesaingnya. Misalnya, jika perusahaan memiliki rasio profitabilitas yang lebih tinggi daripada kompetitornya, hal ini menunjukkan bahwa perusahaan tersebut lebih efisien dalam menghasilkan laba.

Kesimpulan Akhir

Nah, sekarang kamu sudah punya gambaran lengkap tentang jenis-jenis laporan keuangan perusahaan. Mungkin awalnya terlihat rumit, tapi dengan pemahaman yang baik, kamu bisa membaca “bahasa” angka-angka ini dan memahami kesehatan finansial sebuah perusahaan. Kemampuan ini nggak cuma bermanfaat bagi investor atau analis keuangan, tapi juga penting bagi siapa saja yang ingin memahami dunia bisnis, termasuk kamu! Jadi, jangan ragu untuk terus belajar dan memperdalam pemahamanmu tentang laporan keuangan.

Siapa tahu, suatu hari nanti kamu bisa menjadi ahli finansial handal!