Perbedaan laporan keuangan perusahaan besar dan kecil? Bukan cuma soal angka yang lebih banyak, lho! Bayangkan membandingkan laporan keuangan warung kopi pinggir jalan dengan laporan keuangan Gojek. Jauh banget, kan? Dari kompleksitas data, regulasi yang dihadapi, sampai sumber daya yang digunakan, semuanya beda kelas. Siap-siap menyelami perbedaannya yang bikin kepala pusing, tapi seru!

Artikel ini akan mengupas tuntas perbedaan laporan keuangan perusahaan besar dan kecil dari berbagai aspek. Mulai dari skala dan kompleksitas laporan, persyaratan pelaporan dan regulasi yang berlaku, perbedaan sumber daya dan infrastruktur yang digunakan, hingga analisis dan interpretasi laporan keuangannya. Semua akan dijelaskan secara detail dan mudah dipahami, bahkan untuk kamu yang awam sekalipun. Siap-siap kuasai seluk-beluk dunia laporan keuangan!

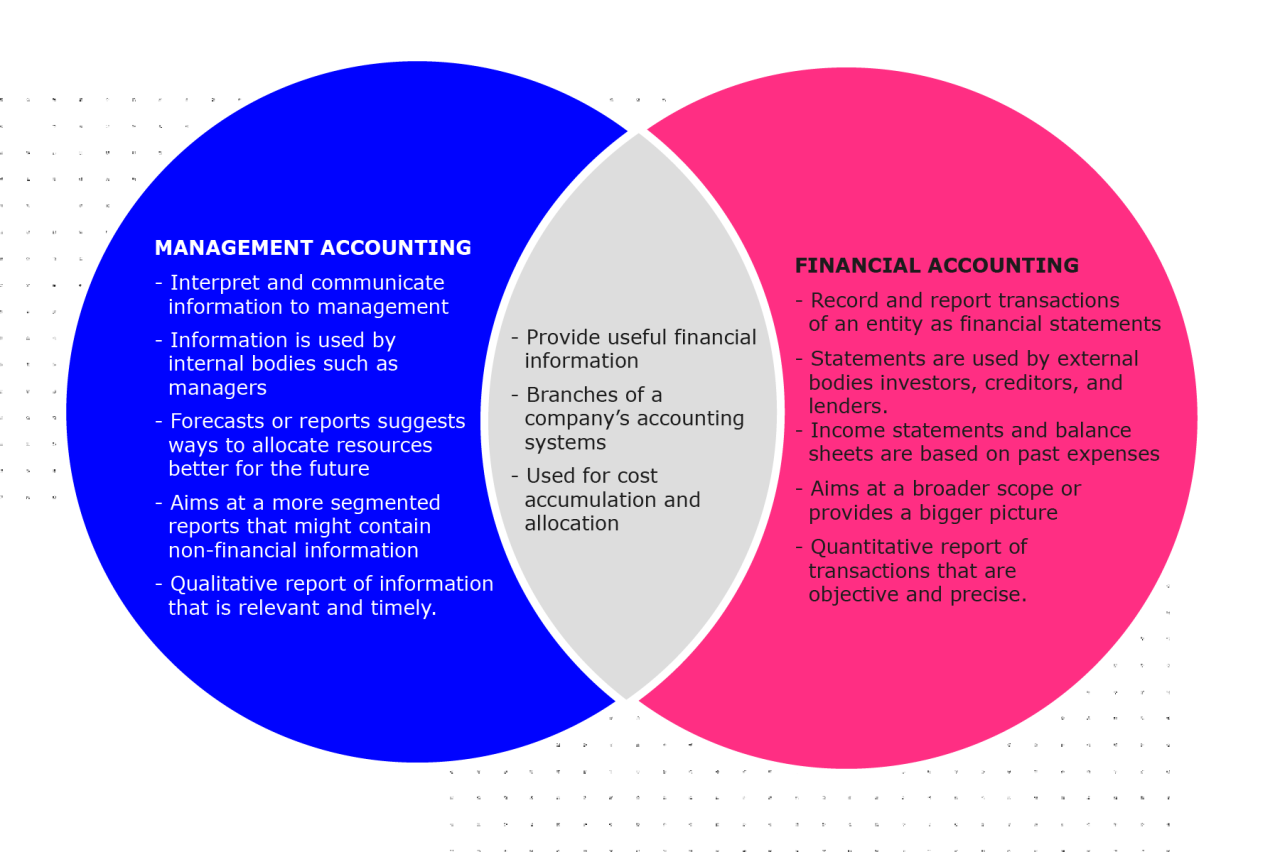

Perbedaan Skala dan Kompleksitas Laporan Keuangan

Pernah nggak kamu mikir, laporan keuangan perusahaan raksasa macam Gojek atau Tokopedia pasti beda banget sama warung kopi di pojok gang? Ya, jelas beda! Skala bisnisnya aja udah langit dan bumi. Nah, perbedaan skala ini berimbas langsung ke kompleksitas laporan keuangan mereka. Semakin besar perusahaan, semakin rumit pula laporan keuangannya. Bayangin aja, jumlah transaksi, jenis akun, dan detail informasi yang harus dicatat.

Makanya, kita perlu bedah perbedaannya!

Kompleksitas Laporan Keuangan: Perusahaan Besar vs. Kecil

Perbedaan paling kentara ada di skala dan detail. Perusahaan besar punya banyak banget divisi, produk, dan transaksi. Ini bikin laporan keuangannya super kompleks. Coba lihat tabel perbandingan berikut:

| Aspek | Perusahaan Besar | Perusahaan Kecil |

|---|---|---|

| Jumlah Akun | Ratusan hingga ribuan | Puluhan |

| Detail Transaksi | Sangat detail, tersegmen per divisi/produk | Relatif sederhana, terkadang digabung |

| Frekuensi Pelaporan | Bulanan, kuartalan, tahunan, bahkan real-time untuk beberapa data | Tahunan, atau paling sering kuartalan |

Tabel di atas cuma gambaran umum ya, bisa beda-beda tergantung jenis usaha dan sistem akuntansi yang digunakan.

Jumlah Item Pos dalam Laporan Laba Rugi

Laporan laba rugi perusahaan besar biasanya punya banyak banget item pos. Mereka perlu memisahkan pendapatan dan beban secara detail, per produk, per divisi, bahkan per segmen pasar. Bayangin, kalau perusahaan kecil mungkin cuma ada pendapatan penjualan dan beban pokok penjualan, perusahaan besar bisa punya puluhan item pos pendapatan dan beban, mulai dari pendapatan jasa, pendapatan investasi, hingga beban riset dan pengembangan.

Dapatkan rekomendasi ekspertis terkait Unduh contoh laporan keuangan sederhana untuk usaha konveksi yang dapat menolong Anda hari ini.

Elemen Laporan Keuangan yang Lebih Kompleks pada Perusahaan Besar

Perusahaan besar seringkali punya elemen laporan keuangan yang lebih kompleks, seperti laporan segmen, laporan arus kas yang lebih detail, dan catatan atas laporan keuangan yang lebih panjang. Mereka juga perlu mempertimbangkan hal-hal seperti nilai wajar aset, derivatif, dan transaksi antar pihak terkait yang kompleks.

Tingkat Detail Informasi dalam Laporan Arus Kas

Laporan arus kas perusahaan besar jauh lebih detail. Mereka membagi arus kas menjadi aktivitas operasi, investasi, dan pendanaan dengan rincian yang lebih spesifik. Misalnya, detail arus kas dari berbagai aktivitas operasional, investasi di anak perusahaan, dan pendanaan dari berbagai sumber. Sedangkan perusahaan kecil mungkin hanya memberikan gambaran umum saja.

Metode Akuntansi yang Digunakan

Perusahaan besar biasanya menggunakan metode akuntansi yang lebih kompleks dan sesuai standar akuntansi internasional (IFRS) atau standar akuntansi lokal yang lebih ketat. Mereka mungkin menggunakan metode akrual yang lebih kompleks dibandingkan metode kas yang sering digunakan perusahaan kecil. Ini untuk memastikan akurasi dan transparansi laporan keuangan mereka.

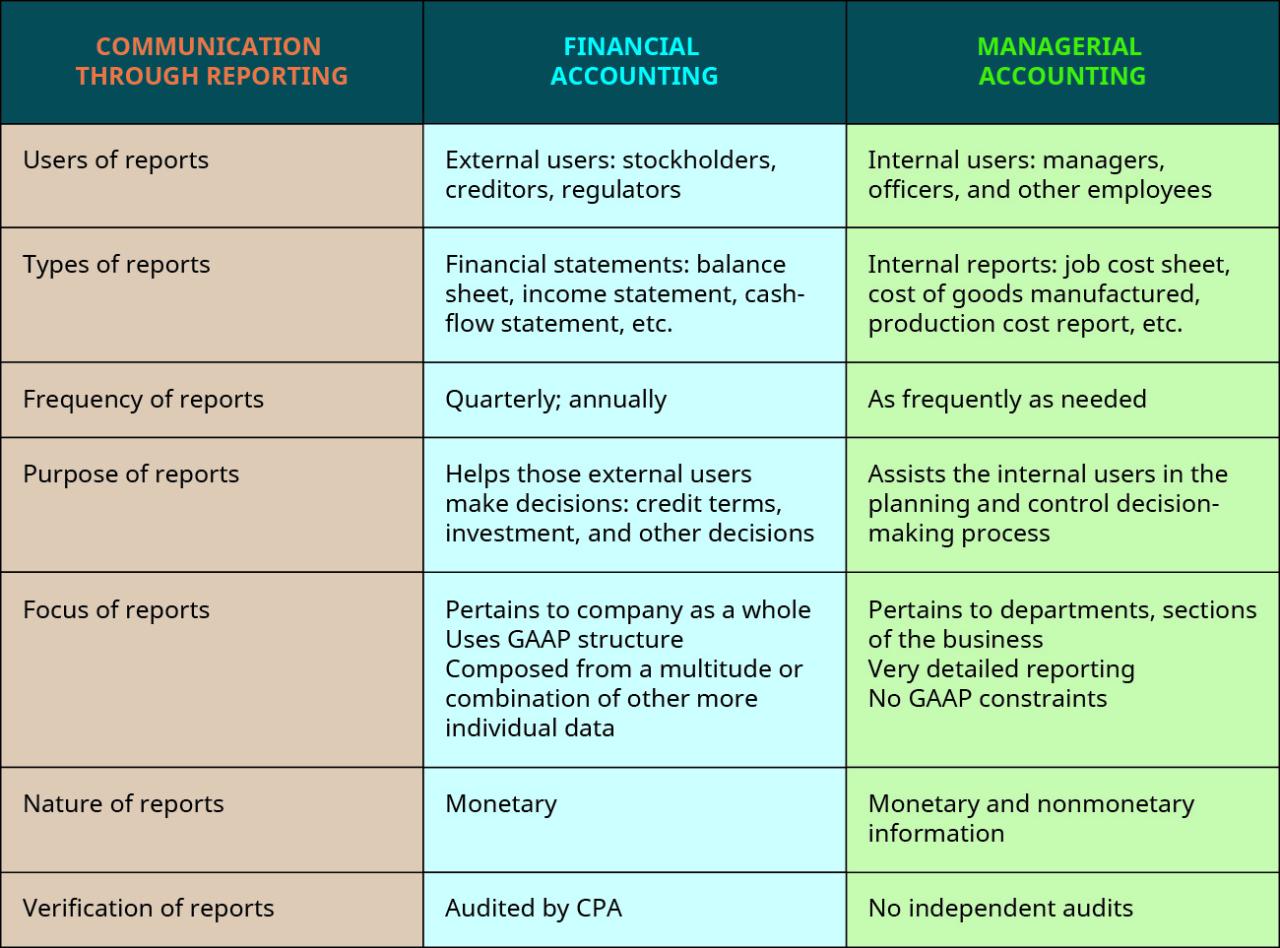

Perbedaan Persyaratan Pelaporan dan Regulasi Perusahaan Besar dan Kecil

Ngomongin laporan keuangan, perusahaan besar dan kecil ternyata punya aturan main yang beda, lho! Bayangin aja, perusahaan startup mungil sama konglomerat raksasa, mana mungkin aturannya sama persis? Perbedaannya nggak cuma soal jumlah angka di laporan, tapi juga soal kompleksitas regulasi dan persyaratan pelaporan yang harus dipenuhi. Nah, kita akan bongkar perbedaan-perbedaan krusial itu.

Persyaratan Pelaporan Berdasarkan Ukuran Perusahaan

Perbedaan ukuran perusahaan otomatis berdampak pada kompleksitas pelaporan keuangan. Perusahaan besar, dengan operasional yang lebih luas dan kompleks, punya persyaratan pelaporan yang lebih ketat dan rinci dibandingkan perusahaan kecil. Ini karena kepentingan stakeholder yang lebih luas dan potensi risiko yang lebih besar.

Lihat Pengaruh manajemen keuangan terhadap kinerja perusahaan manufaktur untuk memeriksa review lengkap dan testimoni dari pengguna.

- Perusahaan Besar: Umumnya wajib menyusun laporan keuangan yang lebih komprehensif, termasuk laporan arus kas langsung, segment reporting, dan informasi tambahan terkait risiko dan peluang bisnis.

- Perusahaan Kecil: Biasanya bisa menggunakan metode penyederhanaan dalam penyusunan laporan keuangan, dengan detail yang lebih sedikit, sesuai dengan standar akuntansi yang berlaku untuk perusahaan kecil atau UKM (Usaha Kecil dan Menengah).

Kewajiban Audit Eksternal

Audit eksternal, proses pemeriksaan laporan keuangan oleh auditor independen, juga menjadi pembeda. Ini bukan sekadar urusan administratif, tapi soal kepercayaan dan transparansi.

- Perusahaan Besar: Hampir selalu diwajibkan untuk melakukan audit eksternal tahunan oleh auditor independen yang terdaftar dan terakreditasi. Ini untuk memastikan kredibilitas dan akuntabilitas laporan keuangan kepada publik.

- Perusahaan Kecil: Kewajiban audit eksternal bisa lebih fleksibel, tergantung pada beberapa faktor seperti bentuk badan usaha, jumlah aset, dan omzet. Beberapa perusahaan kecil mungkin dibebaskan dari kewajiban audit eksternal, atau hanya perlu audit terbatas.

Pengungkapan Informasi dalam Laporan Keuangan

Tingkat transparansi dalam pengungkapan informasi juga berbeda. Perusahaan besar cenderung lebih terbuka, sementara perusahaan kecil mungkin lebih terbatas.

- Perusahaan Besar: Diharapkan melakukan pengungkapan yang lebih detail dan komprehensif, termasuk informasi kualitatif seperti strategi bisnis, risiko utama, dan rencana masa depan. Hal ini penting untuk memberikan gambaran yang lebih utuh kepada investor dan stakeholder lainnya.

- Perusahaan Kecil: Pengungkapan informasi cenderung lebih ringkas dan fokus pada informasi kuantitatif utama. Namun, tetap harus memenuhi standar pengungkapan minimum yang telah ditetapkan.

Implikasi Regulasi Akuntansi yang Berbeda

Perbedaan regulasi akuntansi antara perusahaan besar dan kecil berdampak langsung pada proses penyusunan laporan keuangan. Ini memengaruhi metode akuntansi yang digunakan, pengakuan pendapatan, dan pengukuran aset dan kewajiban.

- Perusahaan besar umumnya mengikuti standar akuntansi yang lebih kompleks dan detail, seperti SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) atau standar internasional seperti IFRS (International Financial Reporting Standards).

- Perusahaan kecil mungkin bisa menggunakan standar akuntansi yang lebih sederhana, disesuaikan dengan ukuran dan kompleksitas bisnisnya. Ini bisa mempermudah proses pelaporan dan mengurangi beban administrasi.

Standar Akuntansi yang Diterapkan

Standar akuntansi yang diterapkan juga berbeda, mencerminkan kompleksitas operasi dan kebutuhan informasi bagi stakeholder.

- Perusahaan Besar: Umumnya mengikuti standar akuntansi yang lebih ketat dan komprehensif, seperti SAK ETAP atau IFRS, yang memerlukan pengungkapan informasi yang lebih rinci dan konsisten.

- Perusahaan Kecil: Bisa menggunakan standar akuntansi yang lebih sederhana, seperti SAK EMKM (Standar Akuntansi Keuangan untuk Entitias Mikro, Kecil, dan Menengah), yang dirancang khusus untuk memenuhi kebutuhan pelaporan perusahaan kecil dan menengah.

Perbedaan Sumber Daya dan Infrastruktur: Perbedaan Laporan Keuangan Perusahaan Besar Dan Kecil

Ngomongin laporan keuangan, perusahaan besar dan kecil punya perbedaan yang signifikan, lho. Bukan cuma soal angka-angka di neraca, tapi juga soal siapa yang ngerjain, pakai alat apa, dan seberapa canggih sistemnya. Perbedaan sumber daya dan infrastruktur ini berdampak besar pada akurasi, efisiensi, dan bahkan biaya penyusunan laporan keuangan. Yuk, kita bedah lebih dalam!

Sumber Daya Manusia dan Teknologi dalam Penyusunan Laporan Keuangan

Perbedaan paling kentara ada di sumber daya manusia dan teknologi yang digunakan. Perusahaan besar biasanya punya tim keuangan yang besar dan terstruktur, lengkap dengan spesialis di bidangnya, mulai dari akuntan publik hingga analis keuangan. Sementara perusahaan kecil, seringkali mengandalkan satu atau dua orang saja yang merangkap berbagai tugas, bahkan mungkin pemilik bisnisnya sendiri yang langsung mengurus semuanya.

| Aspek | Perusahaan Besar | Perusahaan Kecil |

|---|---|---|

| Jumlah Personil | Tim besar, terstruktur, dengan spesialis (Akuntan, Analis Keuangan, Auditor Internal) | 1-2 orang, seringkali merangkap berbagai tugas |

| Keahlian | Keahlian spesifik dan mendalam di berbagai bidang akuntansi dan keuangan | Keahlian umum, seringkali perlu outsourcing untuk tugas-tugas spesifik |

| Teknologi | ERP system terintegrasi, software akuntansi canggih, dan sistem pelaporan otomatis | Software akuntansi sederhana, spreadsheet, mungkin masih manual |

Sistem Akuntansi yang Digunakan

Perusahaan besar umumnya menggunakan sistem akuntansi terintegrasi (ERP) yang canggih dan kompleks. Sistem ini mampu mengelola data keuangan dari berbagai departemen secara real-time, menghasilkan laporan yang akurat dan komprehensif. Bayangkan kayak orkestra besar yang terkoordinasi dengan rapi. Berbeda dengan perusahaan kecil yang mungkin masih menggunakan software akuntansi sederhana atau bahkan sistem manual. Akurasi dan efisiensi jelas berbeda jauh.

Dampak Infrastruktur Teknologi pada Akurasi dan Efisiensi Pelaporan Keuangan

Infrastruktur teknologi yang mumpuni di perusahaan besar memungkinkan proses pelaporan keuangan yang lebih akurat dan efisien. Otomatisasi berbagai proses, mulai dari pencatatan transaksi hingga pembuatan laporan, meminimalisir kesalahan manusia dan mempercepat penyelesaian laporan. Sebaliknya, perusahaan kecil dengan keterbatasan teknologi cenderung lebih rentan terhadap kesalahan manual dan membutuhkan waktu lebih lama untuk menyelesaikan laporan keuangan.

Peran dan Tanggung Jawab Departemen Keuangan

Perusahaan besar memiliki departemen keuangan yang terstruktur dan memiliki peran yang lebih spesifik. Ada pembagian tugas yang jelas, mulai dari akuntansi, perencanaan keuangan, hingga manajemen risiko. Perusahaan kecil, departemen keuangannya mungkin lebih sederhana, bahkan bisa jadi hanya satu orang yang bertanggung jawab atas semua aspek keuangan.

Perbedaan Biaya Penyusunan Laporan Keuangan, Perbedaan laporan keuangan perusahaan besar dan kecil

Tentu saja, perbedaan sumber daya dan infrastruktur berdampak pada biaya. Perusahaan besar mengeluarkan biaya yang lebih besar untuk software, infrastruktur IT, dan gaji karyawan di departemen keuangan. Sementara perusahaan kecil, biaya yang dikeluarkan cenderung lebih rendah, namun waktu dan tenaga yang dibutuhkan bisa lebih banyak. Bayangkan biaya implementasi ERP di perusahaan besar vs biaya langganan software akuntansi sederhana di perusahaan kecil.

Selisihnya bisa sangat signifikan.

Perbedaan Analisis dan Interpretasi Laporan Keuangan

Ngomongin laporan keuangan, perusahaan besar dan kecil itu beda banget, lho! Bukan cuma soal angka yang lebih gede di perusahaan besar, tapi juga cara ngeliatnya. Analisis dan interpretasinya pun punya pendekatan yang berbeda, karena skala operasional dan kompleksitas bisnisnya jauh berbeda. Yuk, kita bedah perbedaannya!

Contoh Laporan Laba Rugi Perusahaan Besar dan Kecil

Perbedaan paling kentara terlihat dari detail dan kompleksitas laporan laba rugi. Perusahaan besar biasanya punya banyak lini bisnis dan segmen, sehingga laporan labanya lebih rinci. Perusahaan kecil cenderung lebih sederhana.

Contoh Laporan Laba Rugi Perusahaan Besar (PT. Maju Jaya, Sektor Manufaktur & Ritel)

Pendapatan Penjualan Manufaktur: Rp 100 Miliar

Pendapatan Penjualan Ritel: Rp 50 Miliar

HPP Manufaktur: Rp 60 Miliar

HPP Ritel: Rp 30 Miliar

Beban Operasional Manufaktur: Rp 15 Miliar

Beban Operasional Ritel: Rp 10 Miliar

Beban Administrasi & Umum: Rp 5 Miliar

Laba Kotor: Rp 40 Miliar

Laba Bersih: Rp 10 Miliar

Contoh Laporan Laba Rugi Perusahaan Kecil (Toko Kue “Manis Manja”)

Pendapatan Penjualan: Rp 50 Juta

HPP: Rp 25 Juta

Beban Operasional: Rp 10 Juta

Laba Kotor: Rp 15 Juta

Laba Bersih: Rp 5 Juta

Perbedaan Rasio Keuangan yang Relevan

Rasio keuangan digunakan untuk menilai kinerja perusahaan. Perusahaan besar dan kecil mungkin menggunakan rasio yang sama, tetapi interpretasinya bisa berbeda. Misalnya, rasio likuiditas yang tinggi mungkin dianggap biasa bagi perusahaan besar, tetapi luar biasa bagi perusahaan kecil.

- Rasio Likuiditas: Perusahaan besar mungkin punya rasio lancar yang lebih rendah karena manajemen aset yang lebih efisien. Perusahaan kecil butuh rasio lancar yang lebih tinggi untuk menjaga kelangsungan bisnis.

- Rasio Profitabilitas: Margin keuntungan perusahaan besar mungkin lebih tipis karena skala ekonomi, sementara perusahaan kecil punya margin yang lebih tinggi karena volume penjualan yang lebih kecil.

- Rasio Leverage: Perusahaan besar cenderung memiliki rasio hutang terhadap ekuitas yang lebih tinggi karena akses pendanaan yang lebih mudah. Perusahaan kecil biasanya punya rasio hutang yang lebih rendah karena keterbatasan akses pendanaan.

Analisis Arus Kas Perusahaan Besar dan Kecil

Analisis arus kas penting untuk melihat kemampuan perusahaan menghasilkan dan mengelola uang tunai. Perusahaan besar biasanya punya arus kas yang lebih kompleks karena berbagai aktivitas operasional, investasi, dan pendanaan. Perusahaan kecil lebih sederhana.

Contoh: Perusahaan besar mungkin menggunakan analisis arus kas untuk memprediksi kebutuhan modal kerja untuk ekspansi pabrik baru. Sementara perusahaan kecil fokus pada pengelolaan arus kas untuk membayar tagihan dan gaji karyawan.

Metrik Kunci yang Berbeda untuk Menilai Kesehatan Keuangan

Ukuran perusahaan mempengaruhi metrik kunci yang digunakan untuk menilai kesehatan keuangan. Perusahaan besar mungkin fokus pada EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) dan pertumbuhan pendapatan, sedangkan perusahaan kecil lebih memperhatikan laba bersih dan rasio likuiditas.

Ilustrasi Perbedaan Interpretasi Laporan Keuangan

Bayangkan dua grafik batang. Grafik pertama menunjukkan laporan laba rugi PT. Maju Jaya (perusahaan besar) dengan pendapatan miliaran rupiah dan detail segmen bisnis yang banyak. Grafik kedua menampilkan laporan laba rugi Toko Kue Manis Manja (perusahaan kecil) dengan pendapatan jutaan rupiah dan segmen bisnis yang sederhana. Meskipun keduanya menunjukkan laba, interpretasinya berbeda.

Laba PT. Maju Jaya menunjukkan kinerja perusahaan skala besar yang kompleks, sementara laba Toko Manis Manja mencerminkan kinerja usaha kecil yang lebih sederhana dan fokus pada pengelolaan operasional yang efisien.

Akhir Kata

Jadi, kesimpulannya, perbedaan laporan keuangan perusahaan besar dan kecil bukan sekadar soal jumlah angka, tapi juga kompleksitas, regulasi, dan sumber daya yang terlibat. Perusahaan besar menghadapi tantangan yang jauh lebih kompleks dalam hal pelaporan keuangan dibandingkan perusahaan kecil. Memahami perbedaan ini penting untuk analisis dan interpretasi yang akurat. Semoga artikel ini memberikan gambaran yang lebih jelas dan membantu kamu dalam memahami dunia laporan keuangan, baik yang besar maupun yang kecil!