Pengaruh uang dan lembaga keuangan terhadap pertumbuhan ekonomi: Bayangkan ekonomi sebagai sebuah mesin raksasa. Uang adalah bahan bakarnya, sementara lembaga keuangan adalah mekanismenya yang memastikan bahan bakar itu mengalir dengan lancar dan efisien. Jika bahan bakarnya melimpah tapi mekanismenya bermasalah, mesin ekonomi bisa mogok. Sebaliknya, jika mekanisme sempurna namun bahan bakarnya sedikit, mesin tetap akan berjalan lambat. Maka, memahami interaksi rumit antara uang, lembaga keuangan, dan pertumbuhan ekonomi sangatlah krusial untuk mencapai kemakmuran.

Makalah ini akan mengupas tuntas bagaimana peranan uang sebagai media pertukaran, satuan hitung, dan penyimpan nilai, serta bagaimana lembaga keuangan seperti bank, pasar modal, dan asuransi, berperan dalam menyalurkan dana, memfasilitasi investasi, dan menjaga stabilitas sistem keuangan. Kita akan melihat dampak kebijakan moneter dan fiskal, serta peran teknologi finansial (fintech) dalam membentuk lanskap ekonomi modern. Siap-siap untuk perjalanan yang mencerahkan dan mungkin sedikit menegangkan, karena memahami ekonomi sama serunya dengan memecahkan teka-teki!

Peran Uang dalam Pertumbuhan Ekonomi

Uang, si jagoan tak terlihat yang menggerakkan roda perekonomian. Bayangkan dunia tanpa uang, hanya barter barang! Repot, kan? Peran uang dalam pertumbuhan ekonomi jauh lebih kompleks daripada sekadar alat tukar. Ia seperti darah yang mengalir di pembuluh nadi ekonomi, menentukan seberapa cepat dan sehat perekonomian suatu negara berdenyut.

Fungsi Uang dalam Pertumbuhan Ekonomi

Uang memiliki tiga fungsi utama yang saling berkaitan erat dan sangat penting bagi pertumbuhan ekonomi. Ketiga fungsi ini bekerja secara sinergis untuk memfasilitasi transaksi, perencanaan, dan stabilitas ekonomi.

- Media Pertukaran: Uang memudahkan transaksi, menggantikan sistem barter yang ribet dan tidak efisien. Bayangkan harus menukar ayam Anda dengan beras, lalu beras dengan sepatu, dan seterusnya! Dengan uang, transaksi menjadi lebih lancar, meningkatkan efisiensi ekonomi, dan mendorong spesialisasi produksi.

- Satuan Hitung: Uang menyediakan standar umum untuk menentukan nilai barang dan jasa. Tanpa uang, kita akan kesulitan membandingkan nilai sebuah mobil dengan nilai sekarung beras. Fungsi ini penting untuk perencanaan ekonomi, baik bagi individu maupun bisnis.

- Penyimpan Nilai: Uang memungkinkan kita untuk menyimpan kekayaan dalam bentuk yang relatif mudah dicairkan. Tentu saja, nilai uang bisa berubah karena inflasi atau deflasi, tetapi secara umum, uang berfungsi sebagai alat untuk menyimpan nilai guna di masa depan.

Dampak Inflasi dan Deflasi terhadap Pertumbuhan Ekonomi

Inflasi dan deflasi, dua sisi mata uang yang sama-sama bisa mengganggu pertumbuhan ekonomi. Inflasi adalah kenaikan harga secara umum, sementara deflasi adalah penurunan harga secara umum. Keduanya memiliki dampak yang berbeda-beda terhadap sektor ekonomi.

| Sektor | Dampak Inflasi | Dampak Deflasi |

|---|---|---|

| Konsumen | Daya beli menurun, konsumsi menurun | Daya beli meningkat, tetapi konsumsi bisa menurun karena ekspektasi penurunan harga lebih lanjut |

| Produsen | Biaya produksi meningkat, keuntungan menurun (jika tidak bisa menaikkan harga jual), investasi bisa terhambat | Biaya produksi menurun, tetapi penjualan bisa menurun karena konsumen menunda pembelian |

| Pemerintah | Pendapatan pajak menurun (karena daya beli menurun), defisit anggaran bisa membengkak | Pendapatan pajak menurun (karena penjualan menurun), sulitnya pengurangan utang pemerintah |

Contoh Kebijakan Moneter untuk Mendorong Pertumbuhan Ekonomi

Bank sentral memiliki peran penting dalam mengelola jumlah uang beredar untuk menjaga stabilitas ekonomi dan mendorong pertumbuhan. Salah satu contoh kebijakan moneter adalah menurunkan suku bunga acuan. Penurunan suku bunga membuat pinjaman lebih murah, sehingga mendorong investasi dan konsumsi.

Dampak Penurunan Jumlah Uang Beredar terhadap Investasi dan Konsumsi

Jika jumlah uang beredar menurun drastis, akan terjadi penurunan daya beli masyarakat. Hal ini akan berdampak negatif pada investasi dan konsumsi. Investasi akan menurun karena perusahaan sulit mendapatkan modal, sementara konsumsi akan menurun karena masyarakat memiliki uang yang lebih sedikit untuk dibelanjakan.

Sebagai contoh, krisis keuangan tahun 1998 di Indonesia menunjukkan dampak penurunan jumlah uang beredar yang signifikan terhadap perekonomian. Banyak perusahaan yang gulung tikar karena kesulitan mendapatkan pinjaman, dan daya beli masyarakat anjlok.

Pengaruh Peningkatan Kecepatan Peredaran Uang terhadap Output Ekonomi

Kecepatan peredaran uang mengacu pada seberapa cepat uang berpindah tangan dalam suatu periode tertentu. Peningkatan kecepatan peredaran uang dapat meningkatkan output ekonomi. Ketika uang beredar lebih cepat, uang yang sama dapat digunakan untuk lebih banyak transaksi, sehingga meningkatkan aktivitas ekonomi secara keseluruhan.

Misalnya, jika sebuah uang Rp10.000,- berputar 10 kali dalam sehari, maka total transaksi yang terjadi adalah Rp100.000,-. Jika kecepatan peredaran uang meningkat menjadi 20 kali, maka total transaksi akan menjadi Rp200.000,- meskipun jumlah uang yang beredar tetap sama.

Temukan tahu lebih banyak dengan melihat lebih dalam Peran Bank Indonesia dan OJK dalam menjaga stabilitas keuangan ini.

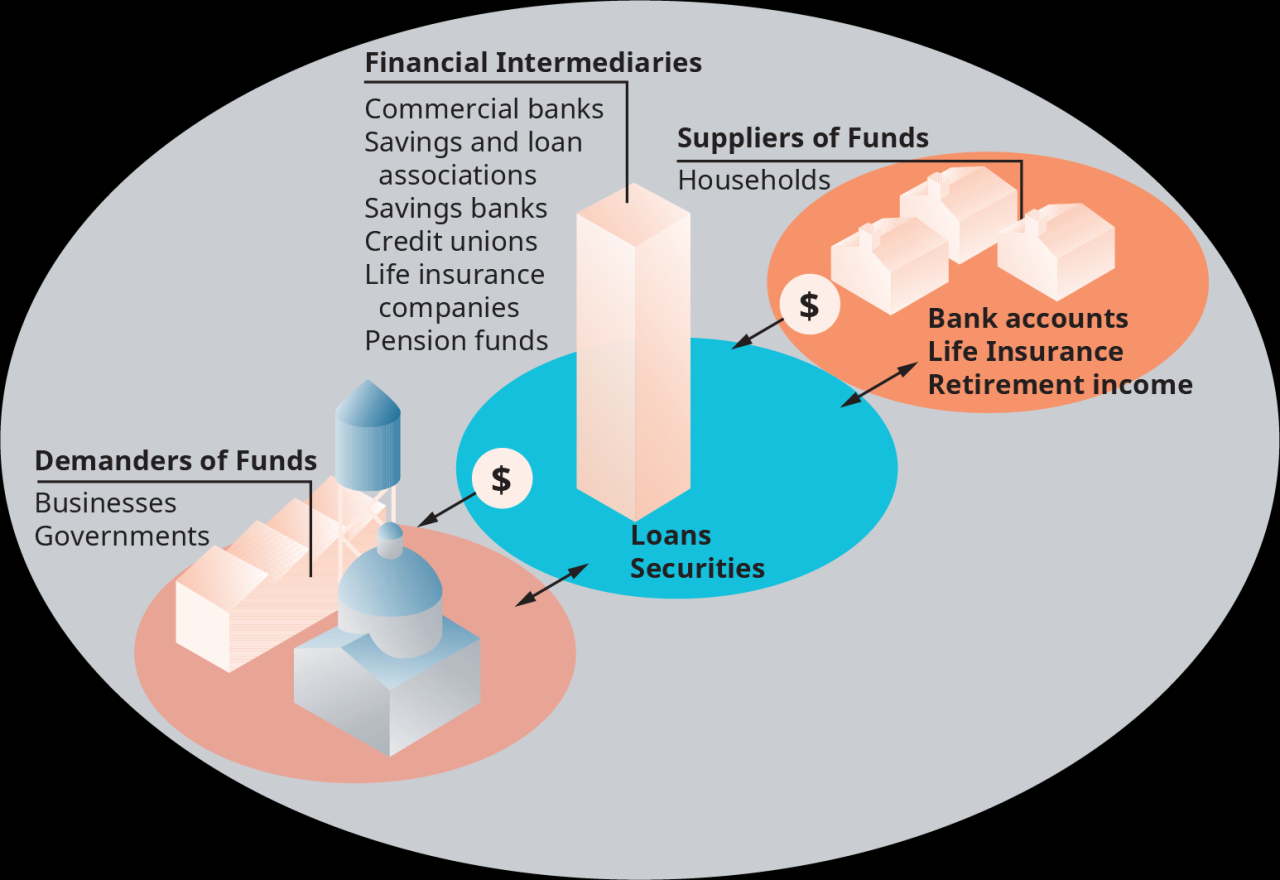

Lembaga Keuangan dan Perannya dalam Pertumbuhan Ekonomi

Uang memang raja, tapi tanpa lembaga keuangan yang handal, sang raja hanya akan berkuasa di istana kecilnya sendiri. Lembaga keuangan adalah urat nadi perekonomian, mengangkut darah (uang) ke seluruh penjuru tubuh ekonomi, memastikan semua organ berfungsi optimal. Bayangkan saja, tanpa mereka, bisnis kecil sulit berkembang, proyek infrastruktur megaproyek terhambat, dan pertumbuhan ekonomi pun terancam menjadi siput yang super lelet.

Berbagai Jenis Lembaga Keuangan dan Perannya

Dunia lembaga keuangan ibarat kebun binatang, beragam jenisnya, masing-masing dengan peran uniknya. Ada bank, yang seperti singa, kuat dan dominan dalam menyalurkan kredit. Ada perusahaan asuransi, seperti beruang, memberikan perlindungan dari risiko. Lalu ada pasar modal, seperti kawanan monyet yang lincah, memfasilitasi perdagangan saham dan obligasi. Jangan lupa koperasi, seperti semut yang rajin, memberikan layanan keuangan bagi anggota-anggotanya.

Setiap jenis lembaga keuangan memiliki peran krusial dalam menjaga keseimbangan ekosistem ekonomi.

- Bank: Menyediakan berbagai layanan keuangan, termasuk simpanan, pinjaman, dan transfer dana. Mereka adalah tulang punggung sistem keuangan, menyalurkan dana dari masyarakat ke sektor riil.

- Perusahaan Asuransi: Mengelola risiko dengan cara menanggung kerugian yang mungkin dialami nasabah. Perannya penting dalam melindungi aset dan memberikan rasa aman.

- Pasar Modal (Bursa Efek): Memfasilitasi perdagangan saham dan obligasi, menyediakan akses bagi perusahaan untuk mendapatkan modal dan investor untuk berinvestasi.

- Koperasi: Lembaga keuangan yang dimiliki dan dikelola oleh anggotanya, memberikan layanan keuangan yang terjangkau dan sesuai dengan kebutuhan anggota.

Penyaluran Dana dari Surplus ke Defisit

Lembaga keuangan bertindak sebagai perantara handal antara pihak yang memiliki surplus dana (seperti penabung) dan pihak yang membutuhkan dana (seperti pengusaha). Mereka mengumpulkan dana dari masyarakat melalui berbagai instrumen, lalu menyalurkannya kembali ke sektor riil dalam bentuk kredit atau investasi. Proses ini mirip seperti sistem perpipaan yang canggih, mengarahkan aliran dana ke tempat yang paling dibutuhkan, mendorong pertumbuhan ekonomi.

Eksplorasi kelebihan dari penerimaan Studi kasus manajemen keuangan perusahaan yang sukses dalam strategi bisnis Anda.

Dampak Krisis Keuangan terhadap Pertumbuhan Ekonomi

Krisis keuangan dapat mengakibatkan penurunan tajam dalam aktivitas ekonomi, peningkatan pengangguran, dan penurunan tajam dalam investasi. Kepercayaan masyarakat terhadap sistem keuangan runtuh, mengakibatkan penarikan dana secara besar-besaran dan kesulitan likuiditas bagi lembaga keuangan. Contohnya krisis keuangan Asia 1997-1998 yang menyebabkan resesi di beberapa negara di Asia. Krisis ini menunjukan betapa pentingnya menjaga stabilitas sistem keuangan.

Stabilitas Sistem Keuangan dan Investasi Asing Langsung

Stabilitas sistem keuangan adalah magnet bagi investasi asing langsung (Foreign Direct Investment/FDI). Investor asing lebih cenderung menanamkan modalnya di negara dengan sistem keuangan yang stabil dan terjaga. Ketidakstabilan, seperti inflasi tinggi atau risiko gagal bayar, akan membuat investor berpikir dua kali sebelum menanamkan modalnya. Sebaliknya, stabilitas menciptakan iklim investasi yang kondusif dan menarik FDI yang akan mendorong pertumbuhan ekonomi lebih pesat.

Peran Pengawasan Lembaga Keuangan dalam Mencegah Risiko Sistemik

Pengawasan lembaga keuangan ibarat polisi lalu lintas di jalan raya ekonomi. Mereka memastikan semua berjalan sesuai aturan, mencegah kemacetan dan kecelakaan. Otoritas pengawas melakukan pengawasan terhadap lembaga keuangan untuk mencegah risiko sistemik, yaitu risiko yang dapat mengancam keseluruhan sistem keuangan.

Pengawasan yang efektif akan menciptakan stabilitas ekonomi dan mendukung pertumbuhan ekonomi yang berkelanjutan.

Hubungan Antara Uang, Lembaga Keuangan, dan Investasi

Uang, seperti darah dalam tubuh ekonomi, mengalir melalui pembuluh-pembuluh yang disebut lembaga keuangan. Tanpa aliran darah yang lancar, tubuh ekonomi akan lemas. Lembaga keuangan berperan krusial dalam memfasilitasi pergerakan uang ini, menghubungkan mereka yang memiliki kelebihan dana (penabung, investor) dengan mereka yang membutuhkan dana (perusahaan, individu). Investasi, jantung perekonomian, berdenyut kencang berkat peran vital lembaga keuangan ini.

Mari kita gali lebih dalam bagaimana mereka berkolaborasi untuk menghasilkan pertumbuhan ekonomi yang sehat dan subur.

Mekanisme Lembaga Keuangan dalam Memfasilitasi Investasi dan Pertumbuhan Ekonomi

Bayangkan lembaga keuangan sebagai perantara jodoh ulung antara modal dan proyek-proyek menjanjikan. Mereka menerima simpanan dari masyarakat, lalu menyalurkannya kembali ke dalam bentuk pinjaman atau investasi kepada bisnis yang membutuhkan suntikan dana. Bank, misalnya, menerima deposito lalu memberikan pinjaman kepada UMKM untuk pengembangan usaha, atau kepada individu untuk membeli rumah. Ini menciptakan efek domino: UMKM berkembang, menciptakan lapangan kerja, meningkatkan pendapatan masyarakat, dan pada akhirnya mendorong pertumbuhan ekonomi.

Selain bank, ada pula perusahaan sekuritas yang memfasilitasi investasi di pasar modal, perusahaan asuransi yang mengelola risiko, dan koperasi yang menyediakan akses keuangan bagi anggota.

Pengaruh Suku Bunga terhadap Keputusan Investasi

Suku bunga berperan sebagai kompas bagi investor, baik perusahaan maupun rumah tangga. Suku bunga tinggi, layaknya angin puyuh, dapat menghambat investasi karena biaya pinjaman menjadi mahal. Perusahaan akan berpikir dua kali sebelum mengambil pinjaman untuk ekspansi jika harus membayar bunga yang selangit. Sebaliknya, suku bunga rendah, seperti angin sepoi-sepoi, akan mendorong investasi karena biaya pinjaman menjadi terjangkau.

Rumah tangga pun lebih mudah mendapatkan kredit perumahan, sehingga mendorong sektor properti. Tentu saja, bank sentral memiliki peran penting dalam mengatur suku bunga agar tetap stabil dan kondusif bagi pertumbuhan ekonomi.

Perbandingan Instrumen Investasi dan Risikonya

| Instrumen Investasi | Potensi Keuntungan | Tingkat Risiko | Contoh |

|---|---|---|---|

| Deposito | Rendah | Rendah | Simpanan di bank |

| Saham | Tinggi | Tinggi | Kepemilikan sebagian perusahaan |

| Obligasi | Sedang | Sedang | Pinjaman kepada pemerintah atau perusahaan |

| Reksadana | Sedang | Sedang | Portofolio investasi yang dikelola secara profesional |

Investasi Asing Langsung dan Peningkatan Produktivitas

Investasi asing langsung (Foreign Direct Investment/FDI), yang seringkali difasilitasi oleh lembaga keuangan internasional, berperan besar dalam meningkatkan produktivitas suatu negara. Misalnya, perusahaan teknologi asing menanamkan modal di Indonesia untuk membangun pabrik. Hal ini tidak hanya menciptakan lapangan kerja, tetapi juga mentransfer teknologi dan keahlian, meningkatkan efisiensi produksi, dan pada akhirnya mendorong peningkatan produktivitas nasional. Lembaga keuangan internasional membantu memfasilitasi aliran modal ini dengan menyediakan layanan perbankan dan jasa keuangan lainnya.

Dampak Kebijakan Fiskal terhadap Ketersediaan Dana Investasi

Kebijakan fiskal pemerintah, seperti pengeluaran pemerintah dan pajak, juga berpengaruh signifikan terhadap ketersediaan dana investasi. Jika pemerintah meningkatkan pengeluaran untuk infrastruktur, misalnya, hal ini dapat meningkatkan permintaan agregat dan mendorong investasi swasta. Sebaliknya, kebijakan pajak yang terlalu tinggi dapat mengurangi daya beli masyarakat dan mengurangi investasi. Pemerintah perlu menyeimbangkan antara pengeluaran dan penerimaan pajak agar menciptakan iklim investasi yang kondusif.

Dampak Kebijakan Pemerintah terhadap Uang dan Lembaga Keuangan

Pemerintah, layaknya seorang konduktor orkestra ekonomi, memainkan peran krusial dalam mengatur irama uang dan lembaga keuangan. Kebijakan-kebijakannya, baik yang terdengar merdu maupun sedikit sumbang, berdampak besar pada pertumbuhan ekonomi. Bayangkan jika pemerintah tiba-tiba memutuskan untuk mencetak uang seenaknya – inflasi bak monster mengerikan akan menerjang! Atau sebaliknya, jika terlalu kaku dalam regulasi, inovasi di sektor keuangan bisa terhambat.

Mari kita kupas lebih dalam bagaimana kebijakan pemerintah memainkan peran penting ini.

Pengaruh Regulasi Perbankan terhadap Pertumbuhan Ekonomi

Regulasi perbankan yang baik adalah seperti pondasi rumah yang kokoh. Aturan yang jelas dan pengawasan yang ketat mencegah bank bertindak sembarangan, melindungi simpanan masyarakat, dan mendorong kepercayaan. Dengan kepercayaan yang tinggi, masyarakat lebih berani menabung dan berinvestasi, sehingga roda perekonomian berputar lebih lancar. Sebaliknya, regulasi yang terlalu longgar bisa memicu krisis keuangan seperti yang pernah terjadi di beberapa negara.

Contohnya, regulasi yang kurang ketat terhadap pemberian kredit dapat memicu gelembung aset dan krisis finansial.

Pengaruh Kebijakan Moneter terhadap Inflasi dan Pertumbuhan Ekonomi

Kebijakan moneter, diatur oleh bank sentral, bagaikan rem dan gas bagi perekonomian. Jika inflasi meroket (harga-harga naik drastis), bank sentral bisa menaikkan suku bunga acuan. Ini seperti menginjak rem, memperlambat laju pertumbuhan ekonomi, tapi sekaligus meredam inflasi. Sebaliknya, jika ekonomi lesu, suku bunga bisa diturunkan untuk mendorong investasi dan konsumsi. Bayangkan suku bunga rendah sebagai diskon besar-besaran untuk meminjam uang, sehingga bisnis lebih bersemangat untuk ekspansi.

Dampak Positif dan Negatif Deregulasi Sektor Keuangan, Pengaruh uang dan lembaga keuangan terhadap pertumbuhan ekonomi

Deregulasi sektor keuangan ibarat pedang bermata dua. Di satu sisi, ia dapat meningkatkan efisiensi, inovasi, dan daya saing. Namun, di sisi lain, ia juga meningkatkan risiko sistemik dan ketidakstabilan jika tidak dikelola dengan baik. Peningkatan akses terhadap pembiayaan bisa mendorong pertumbuhan ekonomi, namun juga berpotensi meningkatkan risiko kredit macet jika pengawasan melemah.

Pengaruh Pengelolaan Cadangan Devisa terhadap Stabilitas Nilai Tukar dan Pertumbuhan Ekonomi

Cadangan devisa negara, seperti tabungan negara dalam mata uang asing, berperan penting dalam menjaga stabilitas nilai tukar rupiah. Cadangan yang cukup besar memberikan kemampuan bagi pemerintah untuk intervensi di pasar valuta asing jika terjadi gejolak. Stabilitas nilai tukar yang terjaga menciptakan iklim investasi yang kondusif dan mengurangi ketidakpastian bagi pelaku ekonomi. Ketidakstabilan nilai tukar dapat menghambat pertumbuhan ekonomi karena meningkatkan risiko bagi investor dan pengusaha.

Potensi Risiko Sistemik Akibat Kebijakan Pemerintah yang Kurang Tepat

Kebijakan pemerintah yang kurang tepat dalam mengatur sektor keuangan dapat memicu risiko sistemik, yaitu risiko yang dapat mengancam stabilitas sistem keuangan secara keseluruhan. Contohnya, pengawasan yang lemah terhadap lembaga keuangan dapat menyebabkan krisis kepercayaan dan penarikan dana massal (bank run). Selain itu, kegagalan dalam mengantisipasi dan merespon krisis keuangan dapat berdampak buruk pada perekonomian secara luas, menimpa banyak pihak, dari pengusaha kecil hingga korporasi besar.

Peran Teknologi dalam Sistem Keuangan Modern dan Pertumbuhan Ekonomi

Uang dan lembaga keuangan, seperti kita tahu, adalah tulang punggung pertumbuhan ekonomi. Namun, di era digital ini, mereka tak lagi berpacu sendirian. Teknologi, khususnya teknologi finansial atau fintech, kini menjadi joki andal yang menggeber pertumbuhan ekonomi dengan kecepatan luar biasa. Bayangkan dunia perbankan tanpa aplikasi mobile, transfer antar bank instan, atau pinjaman online. Agak ribet, ya?

Nah, mari kita telusuri bagaimana teknologi ini merombak lanskap keuangan dan mendorong pertumbuhan ekonomi.

Transformasi Operasional Lembaga Keuangan oleh Fintech

Fintech telah merevolusi cara lembaga keuangan beroperasi, mengubahnya dari lembaga yang kaku dan berbelit menjadi entitas yang gesit dan responsif. Proses yang dulunya memakan waktu berminggu-minggu, kini bisa diselesaikan dalam hitungan menit. Misalnya, pengajuan pinjaman yang dulu membutuhkan tumpukan dokumen fisik dan kunjungan ke bank, kini bisa dilakukan secara online dengan proses verifikasi yang otomatis dan cepat. Otomatisasi, analisis data besar (big data), dan kecerdasan buatan (AI) menjadi senjata utama dalam transformasi ini.

Efisiensi meningkat, biaya operasional turun, dan jangkauan layanan meluas.

Perbandingan Sistem Keuangan Tradisional dan Berbasis Teknologi

| Aspek | Sistem Keuangan Tradisional | Sistem Keuangan Berbasis Teknologi | Keunggulan Sistem Berbasis Teknologi |

|---|---|---|---|

| Aksesibilitas | Terbatas, terutama di daerah terpencil | Luas, jangkauan global | Meningkatkan inklusi keuangan |

| Biaya Transaksi | Relatif tinggi | Relatif rendah | Menurunkan biaya operasional dan meningkatkan efisiensi |

| Kecepatan Proses | Lambat | Cepat dan real-time | Meningkatkan efisiensi dan produktivitas |

| Keamanan | Rentan terhadap penipuan dan kejahatan finansial | Potensial lebih aman dengan enkripsi dan teknologi keamanan canggih, namun tetap rentan terhadap serangan siber | Peningkatan keamanan dengan teknologi yang tepat |

Peningkatan Akses Masyarakat terhadap Layanan Keuangan

Inovasi teknologi telah membuka pintu layanan keuangan bagi jutaan orang yang sebelumnya terpinggirkan. Sistem pembayaran digital, misalnya, memungkinkan transaksi tanpa harus memiliki rekening bank fisik. Pinjaman mikro online memberikan akses kredit kepada pelaku usaha mikro, kecil, dan menengah (UMKM) yang kesulitan mendapatkan pembiayaan dari lembaga keuangan tradisional. Ini menciptakan peluang ekonomi baru dan mengurangi kesenjangan ekonomi.

Potensi dan Tantangan Fintech terhadap Stabilitas Sistem Keuangan

Fintech menawarkan potensi luar biasa, tetapi juga membawa tantangan. Potensi peningkatan inklusi keuangan dan efisiensi ekonomi sangat besar. Namun, risiko keamanan siber, regulasi yang belum memadai, dan potensi penyalahgunaan teknologi merupakan ancaman yang perlu diantisipasi. Regulasi yang tepat dan pengawasan yang ketat menjadi kunci untuk menjaga stabilitas sistem keuangan di tengah perkembangan pesat fintech.

Skenario Dampak Perkembangan Teknologi terhadap Inklusi Keuangan dan Pertumbuhan Ekonomi di Masa Depan

Di masa depan, kita dapat membayangkan sebuah sistem keuangan yang sepenuhnya terintegrasi dan inklusif. Teknologi akan terus mendorong inovasi produk dan layanan keuangan, meningkatkan efisiensi, dan memperluas akses bagi semua lapisan masyarakat. Bayangkan, misalnya, sistem pembayaran berbasis blockchain yang aman dan transparan, atau penggunaan AI untuk memprediksi dan mengelola risiko kredit secara lebih akurat. Namun, kesuksesan skenario ini bergantung pada kolaborasi antara pemerintah, lembaga keuangan, dan perusahaan fintech dalam menciptakan lingkungan yang mendukung inovasi sambil memastikan stabilitas dan keamanan sistem keuangan.

Penutup: Pengaruh Uang Dan Lembaga Keuangan Terhadap Pertumbuhan Ekonomi

Kesimpulannya, pertumbuhan ekonomi yang sehat membutuhkan keseimbangan yang dinamis antara ketersediaan uang, efisiensi lembaga keuangan, dan kebijakan pemerintah yang bijak. Bayangkan ekonomi sebagai sebuah orkestra; uang adalah instrumennya, lembaga keuangan adalah konduktornya, dan pemerintah adalah komposernya. Jika semuanya bekerja sama secara harmonis, maka simfoni pertumbuhan ekonomi akan mengalun merdu. Namun, jika ada yang fals, maka hasilnya bisa kacau balau.

Semoga pemahaman kita tentang hubungan rumit ini dapat membantu kita menciptakan ekonomi yang lebih stabil dan sejahtera.