Analisis laporan keuangan perusahaan manufaktur di Indonesia: Bosan dengan angka-angka yang membosankan? Jangan salah, di balik deretan angka dalam laporan keuangan perusahaan manufaktur Indonesia tersimpan cerita sukses atau bahkan potensi kegagalan yang seru untuk diungkap. Dari rasio likuiditas hingga analisis arus kas, kita akan membedah setiap detailnya, mengungkap rahasia di balik kinerja perusahaan-perusahaan manufaktur raksasa hingga UKM di negeri ini.

Siap-siap tercengang dengan fakta dan angka yang akan kita bongkar!

Laporan keuangan, bagi sebagian orang mungkin terdengar membosankan. Namun, bagi mereka yang paham, laporan ini adalah jendela yang membuka rahasia sukses atau kegagalan sebuah perusahaan manufaktur di Indonesia. Artikel ini akan mengupas tuntas bagaimana menganalisis laporan keuangan tersebut, mulai dari memahami komponen utamanya, menghitung rasio keuangan yang relevan, hingga mengidentifikasi potensi risiko dan peluang di masa depan. Dengan pemahaman yang komprehensif, Anda akan mampu membaca “bahasa” angka-angka ini dan mengambil keputusan bisnis yang lebih cerdas.

Laporan Keuangan Perusahaan Manufaktur Indonesia: Bongkar Rahasianya!

Ngomongin perusahaan manufaktur di Indonesia, nggak bisa lepas dari laporan keuangannya. Dokumen ini ibarat jantung perusahaan, yang ngasih gambaran seberapa sehat dan sukses bisnisnya. Dari laporan ini, kita bisa ngeliat segalanya, mulai dari omzet, laba, hingga hutang. Nah, artikel ini bakal ngebongkar isi laporan keuangan perusahaan manufaktur di Indonesia, dari yang skala kecil sampai raksasa.

Siap-siap melek finansial!

Komponen Utama Laporan Keuangan Perusahaan Manufaktur

Laporan keuangan perusahaan manufaktur, mirip kayak perusahaan lain, umumnya terdiri dari tiga komponen utama: Neraca, Laporan Laba Rugi, dan Laporan Arus Kas. Neraca nunjukin kondisi keuangan perusahaan di waktu tertentu, mencakup aset, liabilitas, dan ekuitas. Laporan Laba Rugi menunjukkan kinerja keuangan selama periode tertentu, mencakup pendapatan, beban, dan laba bersih. Terakhir, Laporan Arus Kas melacak pergerakan uang masuk dan keluar perusahaan.

Data tambahan tentang Studi kasus manajemen keuangan perusahaan yang bangkrut tersedia untuk memberi Anda pandangan lainnya.

Rasio Keuangan Perusahaan Manufaktur

Nggak cukup cuma baca angka-angka mentah, kita butuh rasio keuangan untuk menganalisis laporan tersebut. Rasio ini membandingkan berbagai pos dalam laporan keuangan untuk mendapatkan gambaran yang lebih komprehensif. Berikut beberapa rasio yang umum digunakan:

| Rasio | Rumus | Interpretasi | Contoh Penerapan |

|---|---|---|---|

| Rasio Likuiditas (Current Ratio) | Aset Lancar / Liabilitas Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. Rasio ideal umumnya di atas 1. | PT. Maju Jaya memiliki aset lancar Rp 100 juta dan liabilitas lancar Rp 80 juta, sehingga current rationya 1.25. Ini menunjukkan kemampuan yang baik dalam membayar kewajiban jangka pendek. |

| Rasio Profitabilitas (Return on Equity – ROE) | Laba Bersih / Ekuitas | Menunjukkan seberapa efektif perusahaan menggunakan modal sendiri untuk menghasilkan laba. Semakin tinggi ROE, semakin baik. | PT. Sejahtera Abadi memiliki laba bersih Rp 20 juta dan ekuitas Rp 100 juta, sehingga ROenya 20%. Ini menunjukkan perusahaan cukup efektif dalam memanfaatkan modal sendiri. |

| Rasio Aktivitas (Perputaran Persediaan) | Harga Pokok Penjualan / Persediaan Rata-rata | Menunjukkan seberapa cepat perusahaan menjual persediaannya. Perputaran yang tinggi menunjukkan efisiensi dalam manajemen persediaan. | PT. Karya Mandiri memiliki harga pokok penjualan Rp 500 juta dan persediaan rata-rata Rp 100 juta, sehingga perputaran persediaannya 5 kali. Ini menandakan penjualan persediaan yang cepat. |

Perbedaan Pelaporan Keuangan Perusahaan Manufaktur Skala Besar dan Kecil

Perusahaan manufaktur besar biasanya memiliki sistem akuntansi yang lebih kompleks dan terstruktur dibandingkan perusahaan kecil. Perusahaan besar umumnya menggunakan sistem ERP (Enterprise Resource Planning) untuk mengelola data keuangannya, sementara perusahaan kecil mungkin masih menggunakan sistem manual atau software akuntansi sederhana. Tingkat detail pelaporan juga berbeda; perusahaan besar cenderung memiliki laporan yang lebih rinci dan spesifik.

Dampak Regulasi Akuntansi Indonesia

Regulasi akuntansi Indonesia, terutama PSAK (Pernyataan Standar Akuntansi Keuangan), mempengaruhi penyusunan laporan keuangan perusahaan manufaktur. Perusahaan wajib mematuhi PSAK dalam penyusunan laporan keuangannya, untuk memastikan konsistensi, transparansi, dan kredibilitas informasi keuangan yang dilaporkan. Pelanggaran terhadap PSAK dapat berakibat sanksi.

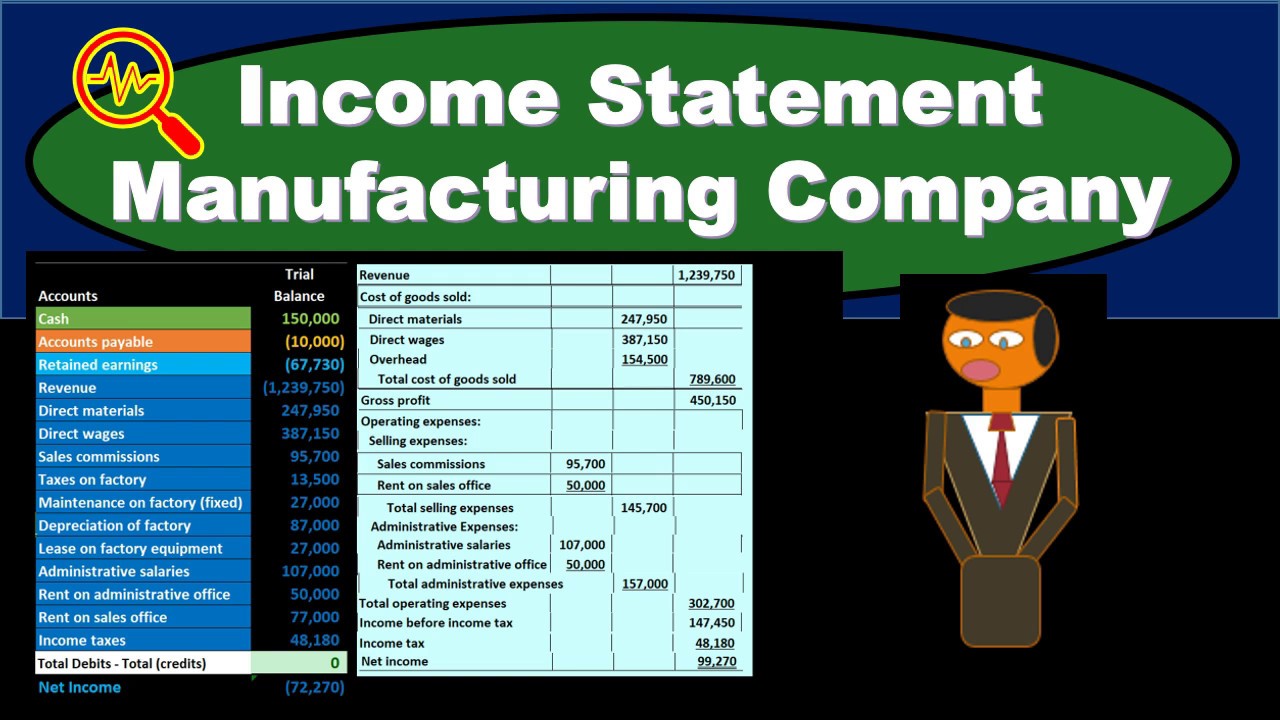

Ilustrasi Laporan Laba Rugi dan Neraca Perusahaan Manufaktur Fiktif

Bayangkan PT. Sukses Makmur, sebuah perusahaan manufaktur fiktif yang memproduksi mebel. Berikut ilustrasi laporan laba rugi dan neraca sederhana:

Ilustrasi Laporan Laba Rugi PT. Sukses Makmur (dalam jutaan rupiah):

Pendapatan Penjualan: 1000

Harga Pokok Penjualan: 600

Laba Kotor: 400

Beban Operasional: 200

Laba Sebelum Pajak: 200

Pajak Penghasilan: 50

Laba Bersih: 150

Ilustrasi Neraca PT. Sukses Makmur (dalam jutaan rupiah):

Aset:

Kas: 100

Piutang: 50

Persediaan: 200

Aset Tetap: 500

Total Aset: 850

Liabilitas dan Ekuitas:

Hutang: 200

Ekuitas: 650

Total Liabilitas dan Ekuitas: 850

Elemen-elemen penting dalam ilustrasi di atas meliputi pendapatan, beban, laba bersih (laporan laba rugi), aset, liabilitas, dan ekuitas (neraca). Data ini, meskipun fiktif, menunjukkan struktur dasar laporan keuangan perusahaan manufaktur.

Analisis Rasio Keuangan Perusahaan Manufaktur di Indonesia: Analisis Laporan Keuangan Perusahaan Manufaktur Di Indonesia

Laporan keuangan perusahaan manufaktur, sekilas memang terlihat seperti deretan angka membosankan. Tapi, di balik angka-angka itu tersimpan rahasia sukses atau jebakan batman sebuah bisnis. Nah, untuk menguak rahasia tersebut, kita perlu melakukan analisis rasio keuangan. Dengan analisis ini, kita bisa menilai kesehatan keuangan perusahaan, efisiensi operasionalnya, dan potensi profitabilitasnya. Bayangkan seperti detektif keuangan yang mengungkap misteri di balik neraca dan laporan laba rugi!

Langkah-Langkah Menghitung Rasio Keuangan

Menghitung rasio keuangan nggak sesulit yang dibayangkan, kok! Yang penting teliti dan paham konsepnya. Secara umum, kita akan fokus pada tiga jenis rasio utama: likuiditas, solvabilitas, dan profitabilitas. Untuk rasio likuiditas, kita akan melihat kemampuan perusahaan membayar kewajiban jangka pendeknya. Rasio solvabilitas menunjukkan kemampuan perusahaan membayar semua kewajibannya, baik jangka pendek maupun jangka panjang. Sedangkan rasio profitabilitas mencerminkan kemampuan perusahaan menghasilkan keuntungan.

- Rasio Likuiditas: Hitung rasio lancar (Current Ratio) dan rasio cepat (Acid Test Ratio) untuk menilai kemampuan perusahaan membayar utang jangka pendek. Rumusnya sederhana: Current Ratio = Aset Lancar / Kewajiban Lancar; Acid Test Ratio = (Aset Lancar – Persediaan) / Kewajiban Lancar.

- Rasio Solvabilitas: Gunakan rasio hutang terhadap ekuitas (Debt to Equity Ratio) dan rasio hutang terhadap aset (Debt to Asset Ratio) untuk mengukur seberapa besar perusahaan bergantung pada hutang. Rumusnya: Debt to Equity Ratio = Hutang / Ekuitas; Debt to Asset Ratio = Hutang / Total Aset.

- Rasio Profitabilitas: Hitung rasio laba kotor (Gross Profit Margin), rasio laba bersih (Net Profit Margin), dan Return on Equity (ROE) untuk mengukur kemampuan perusahaan menghasilkan keuntungan. Rumusnya: Gross Profit Margin = (Penjualan – Harga Pokok Penjualan) / Penjualan; Net Profit Margin = Laba Bersih / Penjualan; ROE = Laba Bersih / Ekuitas.

- Rasio Aktivitas: Rasio ini menilai efisiensi operasional perusahaan. Contohnya, Perputaran Persediaan (Inventory Turnover) yang menunjukkan seberapa cepat persediaan terjual. Rumusnya: Perputaran Persediaan = Harga Pokok Penjualan / Persediaan Rata-rata.

- Analisis Tren Rasio Keuangan: Bandingkan rasio keuangan dari tahun ke tahun untuk melihat tren dan pola. Tren yang konsisten menunjukkan kesehatan keuangan perusahaan, sedangkan tren negatif perlu diwaspadai.

Tabel Rasio Keuangan Penting

Berikut tabel ringkasan lima rasio keuangan penting beserta rumus dan interpretasinya. Ingat, interpretasi rasio harus dilihat dalam konteks industri dan kondisi ekonomi secara keseluruhan.

| Rasio | Rumus | Interpretasi |

|---|---|---|

| Rasio Lancar (Current Ratio) | Aset Lancar / Kewajiban Lancar | Rasio di atas 1 menunjukkan kemampuan membayar utang jangka pendek. Semakin tinggi semakin baik, namun perlu dipertimbangkan rasio industri. |

| Rasio Cepat (Acid Test Ratio) | (Aset Lancar – Persediaan) / Kewajiban Lancar | Mirip dengan rasio lancar, namun lebih konservatif karena tidak memperhitungkan persediaan. |

| Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio) | Hutang / Ekuitas | Menunjukkan proporsi pendanaan dari hutang. Rasio tinggi mengindikasikan risiko keuangan yang lebih besar. |

| Net Profit Margin | Laba Bersih / Penjualan | Menunjukkan persentase laba bersih dari setiap penjualan. Semakin tinggi semakin baik. |

| Perputaran Persediaan (Inventory Turnover) | Harga Pokok Penjualan / Persediaan Rata-rata | Menunjukkan efisiensi manajemen persediaan. Semakin tinggi menunjukkan perputaran persediaan yang cepat dan efisien. |

Contoh Analisis Rasio Keuangan

Mari kita lihat contoh PT Maju Jaya, perusahaan manufaktur fiktif di Indonesia. Misalnya, pada tahun 2022, PT Maju Jaya memiliki Current Ratio 1.8, Debt to Equity Ratio 0.7, dan Net Profit Margin 10%. Angka-angka ini menunjukkan likuiditas yang baik, tingkat hutang yang terkendali, dan profitabilitas yang cukup sehat. Namun, perlu dibandingkan dengan rasio industri dan tren dari tahun-tahun sebelumnya untuk analisis yang lebih komprehensif.

Analisis Tren Rasio Keuangan dari Waktu ke Waktu

Analisis tren rasio keuangan dilakukan dengan membandingkan rasio keuangan perusahaan selama beberapa periode (misalnya, 3-5 tahun terakhir). Dengan membandingkan rasio dari waktu ke waktu, kita dapat mengidentifikasi pola dan tren, yang dapat membantu dalam pengambilan keputusan strategis. Misalnya, penurunan konsisten pada rasio profitabilitas mungkin mengindikasikan adanya masalah dalam efisiensi operasional atau strategi pemasaran perusahaan.

Analisis Kinerja Operasional

Ngomongin perusahaan manufaktur di Indonesia, nggak cuma soal untung rugi doang. Kita juga perlu ngeliat gimana sih kinerja operasionalnya. Efisiensi produksi, margin keuntungan, dan faktor-faktor yang mempengaruhinya, semua itu penting banget buat ngukur kesehatan bisnis. Makanya, analisis kinerja operasional ini jadi kunci buat perusahaan manufaktur agar tetap survive dan berkembang di tengah persaingan yang ketat.

Anda juga berkesempatan memelajari dengan lebih rinci mengenai Pilihan kuliner Jogja yang unik dan instagrammable untuk meningkatkan pemahaman di bidang Pilihan kuliner Jogja yang unik dan instagrammable.

Analisis Biaya Produksi dan Margin Keuntungan, Analisis laporan keuangan perusahaan manufaktur di Indonesia

Nah, ini dia inti dari analisis kinerja operasional. Kita perlu bongkar biaya produksi, mulai dari bahan baku, tenaga kerja, hingga overhead. Bandingin deh biaya ini dengan harga jual produk. Selisihnya? Itulah margin keuntungan.

Semakin besar margin keuntungan, semakin sehat perusahaan. Tapi, jangan cuma liat angka mentahnya aja. Kita perlu bandingkan juga dengan margin keuntungan di periode sebelumnya atau dengan kompetitor. Dengan begitu, kita bisa tahu apakah perusahaan sedang dalam tren positif atau justru sebaliknya. Misalnya, perusahaan X memiliki margin keuntungan 20% di tahun ini, lebih tinggi daripada 15% tahun lalu.

Ini menandakan peningkatan efisiensi dan strategi penjualan yang efektif.

Hubungan Volume Penjualan dan Laba Kotor

Grafik di bawah ini menggambarkan hubungan antara volume penjualan dan laba kotor. Data ini fiktif, ya, cuma buat ilustrasi aja.

Bayangkan sebuah grafik garis dengan sumbu X mewakili volume penjualan (dalam unit) dan sumbu Y mewakili laba kotor (dalam rupiah). Garis grafik akan menanjak naik secara perlahan hingga mencapai titik tertentu, kemudian cenderung melandai. Hal ini menunjukkan bahwa peningkatan volume penjualan memang meningkatkan laba kotor, tetapi ada batasnya. Setelah titik tertentu, peningkatan volume penjualan tidak lagi sebanding dengan peningkatan laba kotor, mungkin karena adanya kendala kapasitas produksi atau peningkatan biaya operasional lainnya.

Contohnya, jika perusahaan sudah mencapai kapasitas produksi maksimal, meningkatkan volume penjualan lebih lanjut justru akan meningkatkan biaya operasional (misalnya lembur karyawan) tanpa peningkatan yang signifikan pada laba kotor.

Faktor-Faktor yang Memengaruhi Kinerja Operasional

Kinerja operasional perusahaan manufaktur nggak cuma dipengaruhi faktor internal aja, lho. Faktor eksternal juga berperan besar. Contoh faktor internal meliputi efisiensi produksi, kualitas produk, strategi pemasaran, dan manajemen SDM. Sementara itu, faktor eksternal meliputi fluktuasi nilai tukar mata uang, harga bahan baku, regulasi pemerintah, dan kondisi ekonomi makro. Misalnya, kenaikan harga bahan baku impor akibat pelemahan rupiah bisa langsung menekan margin keuntungan perusahaan.

Begitu juga dengan kebijakan pemerintah terkait perizinan atau pajak yang bisa berpengaruh signifikan pada biaya operasional.

Indikator Kunci Kinerja (KPI) Operasional

Buat ngukur efisiensi dan efektivitas operasional, perusahaan perlu menetapkan KPI yang relevan. Beberapa KPI yang umum digunakan antara lain: tingkat utilisasi mesin, waktu siklus produksi, tingkat cacat produksi, dan tingkat kepuasan pelanggan. Dengan memantau KPI ini secara berkala, perusahaan bisa dengan cepat mengidentifikasi masalah dan mengambil tindakan perbaikan. Misalnya, penurunan tingkat utilisasi mesin bisa menandakan adanya masalah pada mesin atau kurangnya pesanan, sehingga perusahaan perlu melakukan perawatan mesin atau mencari strategi pemasaran yang lebih efektif.

Studi Kasus Analisis Kinerja Operasional

Mari kita ambil contoh PT Maju Jaya, perusahaan manufaktur sepatu di Jawa Barat. (Data fiktif, ya!). Anggaplah PT Maju Jaya mengalami penurunan laba kotor di kuartal terakhir. Setelah dianalisis, ternyata penyebabnya adalah peningkatan harga bahan baku kulit impor dan penurunan efisiensi produksi akibat mesin yang sering mengalami kerusakan. Dengan mengidentifikasi masalah ini, PT Maju Jaya bisa mengambil langkah strategis seperti mencari supplier bahan baku alternatif dengan harga yang lebih kompetitif dan melakukan perawatan mesin secara berkala untuk meningkatkan efisiensi produksi.

Kesimpulannya, analisis kinerja operasional yang komprehensif sangat penting bagi perusahaan manufaktur untuk mengidentifikasi masalah, mengambil langkah perbaikan, dan meningkatkan profitabilitas.

Analisis Posisi Keuangan Perusahaan Manufaktur di Indonesia

Ngomongin perusahaan manufaktur di Indonesia, nggak cuma soal produksi barang aja. Keberhasilannya juga bergantung banget sama bagaimana mereka mengelola keuangan. Analisis posisi keuangan jadi kunci untuk melihat seberapa sehat dan berkelanjutan bisnisnya. Kita akan bongkar bagaimana cara menganalisis struktur modal, likuiditas, arus kas, dan potensi risikonya. Siap-siap, kita akan masuk ke dunia angka yang seru!

Struktur Modal dan Likuiditas Perusahaan Manufaktur

Struktur modal menggambarkan bagaimana perusahaan membiayai asetnya, apakah dari utang atau ekuitas. Rasio-rasio keuangan seperti Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) bisa dipakai untuk melihat proporsi utang dan ekuitas. Likuiditas, di sisi lain, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio lancar (current ratio) dan rasio cepat (acid test ratio) menjadi indikator penting di sini.

Semakin tinggi rasio likuiditas, semakin mampu perusahaan membayar hutang jangka pendeknya.

Perbandingan Sumber Pendanaan Perusahaan Manufaktur

Berikut perbandingan sumber pendanaan, ingat ini data fiktif ya, cuma buat ilustrasi aja:

| Perusahaan | Utang (dalam miliar Rupiah) | Ekuitas (dalam miliar Rupiah) | DER |

|---|---|---|---|

| PT. Maju Jaya | 50 | 100 | 0.5 |

| PT. Sejahtera Abadi | 80 | 40 | 2 |

| PT. Makmur Sentosa | 60 | 60 | 1 |

Tabel di atas menunjukkan variasi struktur modal di tiga perusahaan manufaktur fiktif. PT. Maju Jaya memiliki struktur modal yang lebih konservatif dengan DER rendah, sementara PT. Sejahtera Abadi memiliki risiko keuangan yang lebih tinggi karena DER-nya tinggi. PT.

Makmur Sentosa berada di tengah-tengah.

Analisis Arus Kas dan Dampaknya terhadap Posisi Keuangan

Analisis arus kas menunjukkan bagaimana uang masuk dan keluar perusahaan. Arus kas operasional, investasi, dan pendanaan memberikan gambaran lengkap kesehatan keuangan perusahaan. Arus kas yang positif menunjukkan perusahaan mampu menghasilkan uang dari operasionalnya dan membayar kewajibannya. Sebaliknya, arus kas negatif bisa menjadi tanda bahaya.

Potensi Risiko Keuangan Perusahaan Manufaktur di Indonesia

Perusahaan manufaktur di Indonesia menghadapi berbagai risiko keuangan, antara lain fluktuasi nilai tukar rupiah, harga bahan baku yang tidak stabil, persaingan yang ketat, dan perubahan regulasi pemerintah. Risiko-risiko ini perlu diantisipasi dengan strategi manajemen risiko yang tepat, seperti hedging terhadap fluktuasi nilai tukar dan diversifikasi sumber bahan baku.

Contoh Analisis Posisi Keuangan Perusahaan Manufaktur

Berikut contoh analisis posisi keuangan perusahaan manufaktur fiktif, PT. Karya Mandiri:

PT. Karya Mandiri menunjukkan rasio lancar sebesar 1.8 dan rasio cepat sebesar 1.2. Hal ini mengindikasikan likuiditas yang cukup baik. Namun, DER sebesar 1.5 menunjukkan ketergantungan yang cukup tinggi pada utang. Arus kas operasional positif menunjukkan kemampuan perusahaan menghasilkan uang dari aktivitas utamanya. Namun, perlu diperhatikan risiko fluktuasi harga bahan baku yang dapat mempengaruhi profitabilitas perusahaan.

Pertimbangan Khusus Industri Manufaktur Indonesia

Ngomongin laporan keuangan perusahaan manufaktur di Indonesia nggak bisa lepas dari konteks ekonomi makro dan dinamika industri yang super dinamis. Bayangin aja, industri ini berperan penting banget buat pertumbuhan ekonomi, tapi juga menghadapi tantangan yang nggak kalah seru. Makanya, memahami faktor-faktor khusus ini krusial buat analisis yang akurat dan tajam.

Dampak Ekonomi Makro terhadap Kinerja Perusahaan Manufaktur

Kinerja perusahaan manufaktur Indonesia ibarat cerminan kondisi ekonomi secara keseluruhan. Bayangkan, ketika nilai tukar rupiah melemah, biaya impor bahan baku naik, otomatis menekan profitabilitas. Sebaliknya, pertumbuhan ekonomi yang tinggi biasanya dibarengi peningkatan permintaan domestik, yang berdampak positif pada penjualan. Inflasi juga jadi pemain kunci; jika inflasi tinggi, perusahaan harus pintar-pintar mengelola biaya produksi agar tetap kompetitif.

Contohnya, perusahaan makanan dan minuman akan sangat terdampak jika harga bahan baku pokok seperti gula dan minyak goreng melonjak tajam.

Tantangan dan Peluang Perusahaan Manufaktur di Indonesia

Industri manufaktur Indonesia punya potensi emas, tapi juga dihadapkan pada tantangan yang nggak bisa dianggap remeh. Persaingan global yang ketat, keterbatasan akses teknologi, dan infrastruktur yang masih perlu ditingkatkan adalah beberapa di antaranya. Namun, di sisi lain, pasar domestik yang besar dan pertumbuhan ekonomi yang relatif stabil membuka peluang yang sangat menjanjikan. Pemerintah juga gencar mendorong investasi dan pengembangan industri manufaktur melalui berbagai kebijakan insentif.

- Tantangan: Persaingan global, keterbatasan akses teknologi, infrastruktur, dan keterampilan SDM.

- Peluang: Pasar domestik yang besar, pertumbuhan ekonomi, kebijakan pemerintah yang mendukung.

Tren Terkini dalam Industri Manufaktur Indonesia

Industri manufaktur Indonesia saat ini sedang bertransformasi. Kita lihat makin banyak perusahaan yang mengadopsi teknologi digital, memperhatikan keberlanjutan (sustainability), dan fokus pada peningkatan efisiensi. Industri 4.0 dengan otomatisasi dan robotika mulai menjadi pemandangan umum. Tren ini mendorong perusahaan untuk berinovasi dan meningkatkan daya saing di pasar global. Misalnya, penggunaan teknologi AI dalam proses produksi untuk meningkatkan kualitas dan mengurangi waste.

Peran Teknologi dan Inovasi dalam Peningkatan Efisiensi dan Produktivitas

Teknologi dan inovasi adalah kunci bagi perusahaan manufaktur untuk tetap relevan dan kompetitif. Otomatisasi, Internet of Things (IoT), dan kecerdasan buatan (AI) bisa meningkatkan efisiensi produksi, mengurangi biaya, dan meningkatkan kualitas produk. Perusahaan yang mampu beradaptasi dan mengadopsi teknologi baru akan memiliki keunggulan kompetitif yang signifikan. Contohnya, penggunaan sistem ERP (Enterprise Resource Planning) untuk mengoptimalkan manajemen rantai pasokan.

Faktor-Faktor yang Perlu Dipertimbangkan dalam Analisis Laporan Keuangan

Menganalisis laporan keuangan perusahaan manufaktur di Indonesia butuh ketelitian ekstra. Selain rasio keuangan standar, kita perlu memperhatikan faktor-faktor spesifik industri ini. Kondisi ekonomi makro, tren industri, tingkat persaingan, dan strategi perusahaan harus dipertimbangkan secara menyeluruh. Jangan lupa juga untuk melihat kualitas aset tetap, efisiensi operasional, dan manajemen hutang perusahaan.

- Rasio Likuiditas: Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek.

- Rasio Solvabilitas: Menunjukkan kemampuan perusahaan membayar semua kewajiban, baik jangka pendek maupun jangka panjang.

- Rasio Profitabilitas: Menunjukkan kemampuan perusahaan menghasilkan laba.

- Rasio Efisiensi: Menunjukkan seberapa efisien perusahaan dalam mengelola aset dan operasionalnya.

- Analisis arus kas: Menunjukkan kemampuan perusahaan menghasilkan dan mengelola arus kas.

Akhir Kata

Menggali lebih dalam laporan keuangan perusahaan manufaktur di Indonesia ternyata tak sesulit yang dibayangkan. Dengan memahami rasio keuangan, menganalisis kinerja operasional, dan mencermati posisi keuangan perusahaan, kita bisa mendapatkan gambaran yang lebih jelas tentang kesehatan dan potensi pertumbuhannya. Ingat, angka-angka ini bukan sekadar deretan simbol, melainkan cerminan strategi, efisiensi, dan daya tahan perusahaan di tengah persaingan bisnis yang dinamis.

Jadi, jangan ragu untuk mulai menganalisis dan temukan potensi tersembunyi di balik setiap angka!