Cara membaca dan memahami laporan keuangan perusahaan publik? Jangan takut, ini bukan mantra sihir! Meskipun angka-angka mungkin terlihat menakutkan, memahami laporan keuangan perusahaan publik sebenarnya seperti membaca peta harta karun. Dengan peta ini, Anda bisa menemukan perusahaan yang berpotensi menghasilkan keuntungan besar, atau menghindari jebakan investasi yang merugikan. Kita akan menjelajahi dunia neraca, laporan laba rugi, dan laporan arus kas, mengungkap rahasia di balik setiap angka dan rasio.

Panduan ini akan mengupas tuntas komponen utama laporan keuangan perusahaan publik, mulai dari neraca yang menunjukkan kekayaan perusahaan, laporan laba rugi yang menceritakan kisah profitabilitasnya, hingga laporan arus kas yang mengungkap aliran uang tunai. Kita akan belajar menganalisis rasio keuangan, mengidentifikasi tren, dan akhirnya, mengambil keputusan investasi yang cerdas. Siapkan kalkulator Anda, petualangan keuangan kita dimulai!

Pengantar Laporan Keuangan Perusahaan Publik

Pernah merasa pusing tujuh keliling melihat angka-angka dalam laporan keuangan perusahaan publik? Jangan khawatir, Anda tidak sendirian! Laporan keuangan, meskipun terlihat menakutkan, sebenarnya adalah jendela yang menunjukkan kesehatan finansial suatu perusahaan. Dengan memahami isinya, Anda bisa menjadi investor yang lebih cerdas, atau sekadar lebih paham tentang dunia bisnis.

Membaca laporan keuangan perusahaan publik seperti membaca novel detektif – kita perlu mencari petunjuk tersembunyi di balik angka-angka untuk mengungkap kisah sukses (atau mungkin kegagalan) perusahaan tersebut. Petunjuk-petunjuk itu tersimpan rapi dalam empat komponen utama:

Komponen Utama Laporan Keuangan

Keempat komponen utama ini saling berkaitan dan memberikan gambaran komprehensif tentang kondisi keuangan perusahaan. Bayangkan mereka sebagai detektif yang berbeda, masing-masing fokus pada aspek tertentu dari kasus keuangan perusahaan.

- Neraca: Ini adalah foto kondisi keuangan perusahaan pada suatu titik waktu tertentu. Ia menunjukkan apa yang dimiliki perusahaan (aset), apa yang perusahaan hutangi (kewajiban), dan berapa nilai kepemilikan pemegang saham (ekuitas). Contoh sederhana: Bayangkan warung kopi. Asetnya adalah mesin kopi, meja kursi, dan uang kas. Kewajibannya adalah hutang ke bank.

Ekuitasnya adalah kekayaan pemilik warung.

- Laporan Laba Rugi: Ini adalah laporan kinerja keuangan perusahaan selama periode tertentu (misalnya, satu tahun). Ia menunjukkan pendapatan, beban, dan laba atau rugi bersih yang dihasilkan perusahaan. Contoh: Warung kopi tersebut menjual kopi 100 cangkir seharga Rp 10.000/cangkir (pendapatan Rp 1.000.000). Biaya kopi, gula, dan gaji karyawan Rp 700.000. Laba bersihnya Rp 300.000.

- Laporan Perubahan Ekuitas: Laporan ini menjelaskan perubahan yang terjadi pada ekuitas perusahaan selama periode tertentu. Ini termasuk laba bersih, dividen yang dibayarkan, dan perubahan modal lainnya. Contoh: Laba bersih warung kopi Rp 300.000 ditambahkan ke ekuitas pemilik. Jika pemilik mengambil sebagian laba sebagai dividen, maka angka ekuitas akan berkurang.

- Laporan Arus Kas: Ini melacak aliran masuk dan keluar uang tunai perusahaan selama periode tertentu. Ia menunjukkan bagaimana perusahaan mendapatkan dan menggunakan uangnya. Contoh: Warung kopi menerima uang tunai dari penjualan kopi (arus kas masuk), dan membayar gaji karyawan dan membeli bahan baku (arus kas keluar).

Perbedaan Laporan Keuangan Perusahaan Publik dan Swasta

Perbedaan utama antara laporan keuangan perusahaan publik dan swasta terletak pada tingkat transparansi dan pengawasan. Perusahaan publik, karena sahamnya diperdagangkan secara terbuka, memiliki standar pelaporan yang lebih ketat dan diawasi lebih ketat oleh regulator.

| Karakteristik | Perusahaan Publik | Perusahaan Swasta |

|---|---|---|

| Transparansi | Tinggi, laporan keuangan diaudit secara independen dan dipublikasikan | Rendah, laporan keuangan tidak diwajibkan untuk dipublikasikan |

| Regulasi | Ketat, diawasi oleh otoritas bursa dan regulator | Longgar, regulasi lebih sedikit |

| Akses Informasi | Mudah diakses publik | Terbatas, hanya untuk pihak internal dan investor tertentu |

Informasi Penting dalam Setiap Komponen Laporan Keuangan

Setiap komponen laporan keuangan menyimpan informasi penting yang perlu kita cermati. Memahami informasi ini akan membantu kita menguraikan cerita di balik angka-angka.

- Neraca: Rasio lancar (current ratio), rasio hutang terhadap ekuitas (debt-to-equity ratio), total aset.

- Laporan Laba Rugi: Margin laba kotor, margin laba bersih, pendapatan per saham (EPS).

- Laporan Perubahan Ekuitas: Perubahan modal saham, laba ditahan.

- Laporan Arus Kas: Arus kas dari operasi, investasi, dan pendanaan.

Skenario Bisnis dan Refleksinya dalam Laporan Keuangan

Bayangkan sebuah perusahaan startup teknologi bernama “Aplikasi Ajaib” yang mengembangkan aplikasi mobile. Pada tahun pertama, mereka mengalami kerugian karena biaya pengembangan aplikasi yang tinggi. Namun, jumlah pengguna aplikasi meningkat pesat. Ini akan tercermin dalam laporan keuangan sebagai berikut:

- Neraca: Aset berupa kas akan berkurang karena biaya pengembangan, tetapi aset berupa intellectual property (aplikasi) akan meningkat.

- Laporan Laba Rugi: Akan menunjukkan kerugian bersih karena biaya pengembangan melebihi pendapatan.

- Laporan Arus Kas: Akan menunjukkan arus kas keluar yang besar untuk biaya pengembangan, tetapi potensi arus kas masuk yang besar di masa depan jika aplikasi tersebut sukses.

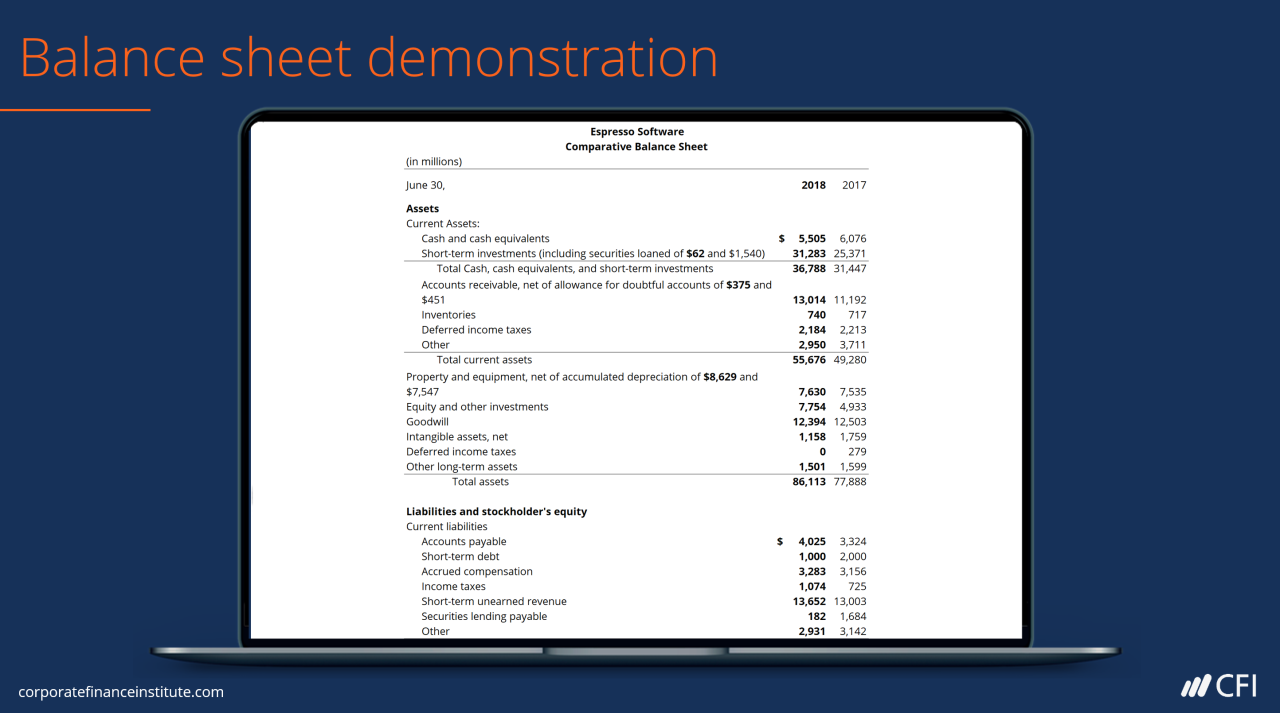

Memahami Neraca (Balance Sheet)

Neraca, si superhero dunia keuangan, mengungkapkan kondisi keuangan perusahaan pada suatu titik waktu tertentu. Bayangkan ia sebagai foto kilat yang memotret aset, kewajiban, dan ekuitas perusahaan. Menguasai neraca ibarat punya mata-mata super yang bisa membocorkan rahasia kesehatan finansial sebuah perusahaan. Siap-siap terkesima!

Aset, Kewajiban, dan Ekuitas

Ketiga elemen ini membentuk persamaan dasar akuntansi: Aset = Kewajiban + Ekuitas. Aset adalah harta milik perusahaan (misalnya, kas, bangunan, peralatan), kewajiban adalah hutang perusahaan (misalnya, utang bank, utang usaha), dan ekuitas adalah nilai bersih perusahaan (aset dikurangi kewajiban), yang mencerminkan kepemilikan pemegang saham.

Perhitungan Rasio Keuangan

Rasio keuangan adalah alat ajaib yang membantu kita menganalisis data neraca. Mereka mengubah angka-angka membosankan menjadi cerita yang menarik tentang kesehatan finansial perusahaan. Mari kita bahas dua rasio kunci:

- Rasio Lancar (Current Ratio): Aset Lancar / Kewajiban Lancar. Rasio ini menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan aset jangka pendeknya. Rasio ideal umumnya di atas 1, artinya aset lancar lebih besar daripada kewajiban lancar.

- Rasio Hutang terhadap Ekuitas (Debt-to-Equity Ratio): Hutang Total / Ekuitas Total. Rasio ini mengukur proporsi pembiayaan hutang terhadap ekuitas dalam struktur modal perusahaan. Rasio yang tinggi mengindikasikan perusahaan lebih bergantung pada hutang, yang bisa berisiko, sedangkan rasio rendah menunjukkan perusahaan lebih bergantung pada ekuitas, yang umumnya lebih aman.

Contoh Neraca Perusahaan Publik

| Aset | Jumlah (dalam jutaan rupiah) | Kewajiban | Jumlah (dalam jutaan rupiah) |

|---|---|---|---|

| Kas | 10 | Utang Bank Jangka Pendek | 5 |

| Piutang | 15 | Utang Usaha | 12 |

| Persediaan | 20 | Utang Bank Jangka Panjang | 20 |

| Peralatan | 50 | Total Kewajiban | 37 |

| Total Aset | 95 | Ekuitas | 58 |

| Total Kewajiban dan Ekuitas | 95 |

Catatan: Data di atas adalah fiktif dan hanya untuk ilustrasi.

Implikasi Rasio Keuangan

Rasio keuangan yang tinggi atau rendah memiliki implikasi yang berbeda terhadap kesehatan keuangan perusahaan. Misalnya, rasio lancar yang rendah mengindikasikan perusahaan mungkin kesulitan membayar kewajiban jangka pendeknya, sedangkan rasio hutang terhadap ekuitas yang tinggi menunjukkan perusahaan memiliki risiko keuangan yang lebih tinggi karena ketergantungannya pada hutang.

Analisis Struktur Modal Perusahaan

Struktur modal yang ideal adalah keseimbangan antara pembiayaan hutang dan ekuitas. Neraca memberikan gambaran yang jelas tentang proporsi masing-masing, memungkinkan analisis risiko dan pengembalian investasi. Rasio hutang terhadap ekuitas, misalnya, membantu menilai tingkat leverage perusahaan dan implikasinya terhadap profitabilitas dan solvabilitas. Analisis yang cermat terhadap struktur modal dapat membantu pengambilan keputusan investasi yang lebih baik.

Menganalisis Laporan Laba Rugi (Income Statement)

Laporan Laba Rugi, si bintang utama dalam dunia laporan keuangan, mengungkapkan kisah sukses (atau kegagalan) finansial sebuah perusahaan. Bayangkan laporan ini sebagai buku harian keuangan perusahaan, mencatat setiap rupiah yang masuk dan keluar. Memahami laporan ini ibarat memecahkan kode rahasia untuk mengungkap kesehatan finansial perusahaan. Jangan takut, kita akan mengupasnya dengan santai dan penuh humor!

Komponen Pendapatan dan Beban dalam Laporan Laba Rugi

Laporan Laba Rugi menjabarkan perjalanan pendapatan perusahaan dari awal hingga akhir. Perjalanan ini dimulai dengan pendapatan, lalu dikurangi berbagai beban hingga tersisa laba bersih. Bayangkan seperti petualangan mencari harta karun: pendapatan adalah harta karun yang ditemukan, sementara beban adalah berbagai rintangan yang harus dilewati. Rintangan tersebut berupa biaya produksi, gaji karyawan, biaya pemasaran, dan lain sebagainya.

Semakin banyak harta karun (pendapatan) yang ditemukan dan semakin sedikit rintangan (beban) yang dihadapi, maka semakin besar harta karun yang tersisa (laba bersih).

Contoh Perhitungan Margin Laba Kotor, Laba Operasi, dan Laba Bersih

Mari kita praktikkan! Misalkan Perusahaan A memiliki pendapatan Rp 1.000.000.000 dan Harga Pokok Penjualan (HPP) Rp 600.000.000. Laba kotornya adalah Rp 400.000.000 (Rp 1.000.000.000 – Rp 600.000.000). Kemudian, jika beban operasionalnya Rp 150.000.000, laba operasinya adalah Rp 250.000.000 (Rp 400.000.000 – Rp 150.000.000). Setelah dikurangi beban pajak dan beban lainnya (misal Rp 50.000.000), laba bersih Perusahaan A adalah Rp 200.000.000.

Mudah, bukan? Rasanya seperti bermain matematika yang menyenangkan!

Margin Laba Kotor = (Pendapatan – HPP) / Pendapatan

Margin Laba Operasi = Laba Operasi / Pendapatan

Margin Laba Bersih = Laba Bersih / Pendapatan

Perbandingan Laporan Laba Rugi Dua Perusahaan Publik

Untuk lebih jelasnya, mari kita bandingkan dua perusahaan fiktif, yaitu PT Maju Mundur dan PT Naik Turun. Perhatikan bagaimana perbedaan pendapatan dan beban mempengaruhi laba bersih mereka.

| Item | PT Maju Mundur (dalam juta rupiah) | PT Naik Turun (dalam juta rupiah) |

|---|---|---|

| Pendapatan | 1.500 | 1.200 |

| HPP | 900 | 700 |

| Laba Kotor | 600 | 500 |

| Beban Operasional | 200 | 150 |

| Laba Operasi | 400 | 350 |

| Beban Pajak & Lainnya | 100 | 75 |

| Laba Bersih | 300 | 275 |

Dari tabel di atas, terlihat bahwa meskipun pendapatan PT Maju Mundur lebih tinggi, laba bersihnya tidak jauh berbeda dengan PT Naik Turun. Ini menunjukkan pentingnya efisiensi dalam mengelola beban operasional.

Tren Pendapatan dan Beban sebagai Indikator Kinerja Perusahaan

Melihat tren pendapatan dan beban selama beberapa periode (misalnya, tahunan atau kuartalan) dapat memberikan gambaran yang lebih komprehensif tentang kinerja perusahaan. Tren yang meningkat menunjukkan kinerja yang baik, sementara tren yang menurun patut diwaspadai. Bayangkan ini seperti grafik pertumbuhan tanaman: grafik yang menanjak menunjukkan tanaman yang sehat dan subur, sementara grafik yang menurun menunjukkan tanaman yang layu dan perlu perawatan ekstra.

Pengaruh Perubahan Harga Pokok Penjualan terhadap Laba Bersih

Perubahan harga pokok penjualan (HPP) memiliki dampak langsung pada laba bersih. Jika HPP meningkat, laba bersih akan menurun, dan sebaliknya. Bayangkan HPP sebagai biaya bahan baku. Jika harga bahan baku naik, maka perusahaan harus mengeluarkan biaya yang lebih besar untuk memproduksi barang, sehingga laba bersihnya berkurang. Ini seperti membeli bahan kue yang lebih mahal, otomatis harga jual kue juga harus dinaikkan atau laba bersih akan berkurang.

Memahami Laporan Arus Kas (Cash Flow Statement): Cara Membaca Dan Memahami Laporan Keuangan Perusahaan Publik

Laporan Arus Kas, si jagoan keuangan yang seringkali terabaikan! Padahal, dia ini kunci utama untuk melihat seberapa sehat keuangan perusahaan, jauh lebih jujur daripada si tampan laba bersih. Laba bersih memang menggoda dengan angka-angka yang mengilap, tapi belum tentu mencerminkan uang tunai yang benar-benar ada di kantong perusahaan. Nah, laporan arus kas inilah yang akan mengungkap semuanya, dengan gamblang dan tanpa basa-basi.

Bayangkan seperti ini: laba bersih adalah janji, sementara arus kas adalah bukti nyata!

Tiga Aktivitas Utama dalam Laporan Arus Kas

Laporan arus kas membagi aktivitas keuangan perusahaan menjadi tiga bagian utama, seperti membagi kue menjadi tiga potong yang sama-sama lezat (atau setidaknya, seharusnya!). Ketiga bagian ini saling berkaitan dan memberikan gambaran utuh tentang pergerakan uang kas perusahaan.

- Aktivitas Operasi: Ini adalah aktivitas sehari-hari perusahaan, seperti penjualan barang, pembelian bahan baku, pembayaran gaji, dan lain-lain. Bayangkan seperti kegiatan jual beli di warung, ada pemasukan dari penjualan dan pengeluaran untuk membeli stok.

- Aktivitas Investasi: Aktivitas ini berkaitan dengan investasi jangka panjang perusahaan, seperti pembelian aset tetap (mesin, bangunan), investasi saham di perusahaan lain, atau penjualan aset tersebut. Ini seperti investasi jangka panjang, membeli properti atau saham untuk masa depan.

- Aktivitas Pendanaan: Ini berhubungan dengan bagaimana perusahaan mendapatkan dan menggunakan dana, seperti penerbitan saham, pinjaman bank, pembayaran dividen, dan pelunasan utang. Bayangkan seperti perusahaan mencari modal untuk mengembangkan bisnisnya, bisa dari investor atau pinjaman.

Contoh Pengaruh Aktivitas Arus Kas pada Perusahaan

Mari kita lihat contoh bagaimana ketiga aktivitas ini memengaruhi arus kas. Misalnya, perusahaan X berhasil menjual produknya secara masif (aktivitas operasi), menghasilkan arus kas masuk yang besar. Namun, perusahaan X juga berinvestasi besar-besaran untuk membangun pabrik baru (aktivitas investasi), sehingga arus kas keluar juga signifikan. Sementara itu, perusahaan X juga menerbitkan obligasi untuk mendapatkan dana tambahan (aktivitas pendanaan), yang menambah arus kas masuk.

Hasil akhirnya? Kita perlu melihat selisih antara arus kas masuk dan keluar dari ketiga aktivitas tersebut untuk mengetahui kondisi keuangan perusahaan secara menyeluruh.

Contoh Laporan Arus Kas Perusahaan Publik (Data Fiktif)

Berikut contoh laporan arus kas perusahaan publik dengan data fiktif. Ingat, ini hanya ilustrasi, ya!

Perluas pemahaman Kamu mengenai Contoh laporan keuangan sederhana perusahaan jasa PDF dengan resor yang kami tawarkan.

| Aktivitas | Arus Kas Masuk | Arus Kas Keluar | Net Arus Kas |

|---|---|---|---|

| Operasi | Rp 1.000.000.000 | Rp 600.000.000 | Rp 400.000.000 |

| Investasi | Rp 100.000.000 | Rp 500.000.000 | Rp -400.000.000 |

| Pendanaan | Rp 300.000.000 | Rp 50.000.000 | Rp 250.000.000 |

| Total | Rp 1.400.000.000 | Rp 1.150.000.000 | Rp 250.000.000 |

Pentingnya Menganalisis Laporan Arus Kas dalam Menilai Likuiditas Perusahaan

Menganalisis laporan arus kas sangat penting untuk menilai likuiditas perusahaan, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya. Arus kas positif dari aktivitas operasi menunjukkan perusahaan mampu menghasilkan uang tunai dari kegiatan utamanya. Jika arus kas negatif secara konsisten, ini menjadi tanda bahaya yang perlu diperhatikan.

Eksplorasi kelebihan dari penerimaan Contoh laporan keuangan sederhana sekolah format excel dalam strategi bisnis Anda.

Perbedaan Laba Bersih dan Arus Kas

Laba bersih mencerminkan keuntungan perusahaan berdasarkan prinsip akuntansi akrual, yang berarti memasukkan pendapatan dan pengeluaran yang belum tentu berupa uang tunai. Sementara itu, arus kas menunjukkan pergerakan uang tunai aktual yang masuk dan keluar dari perusahaan. Jadi, laba bersih bisa tinggi, tapi arus kas bisa rendah, atau sebaliknya. Kedua hal ini sama pentingnya untuk memahami kondisi keuangan perusahaan secara komprehensif.

Interpretasi dan Analisis Laporan Keuangan secara Keseluruhan

Setelah kita sukses mendekode Laporan Laba Rugi, Neraca, dan Laporan Arus Kas secara individual, saatnya kita menjadi detektif keuangan handal! Membaca laporan keuangan secara terpisah ibarat membaca satu bab saja dari novel detektif – kita hanya mendapat sebagian kecil informasi. Untuk memecahkan misteri kinerja perusahaan, kita perlu menggabungkan ketiga laporan ini, seperti menyusun potongan puzzle hingga membentuk gambaran utuh.

Bayangkan laporan keuangan sebagai trio musisi handal: Neraca (vokal), Laporan Laba Rugi (gitar), dan Laporan Arus Kas (drum). Ketiganya memainkan peran penting, dan harmonisasi mereka menghasilkan simfoni kinerja keuangan yang memukau (atau mungkin menegangkan, tergantung performanya!). Analisis yang tepat akan mengungkap rahasia di balik angka-angka tersebut.

Penggabungan Informasi dari Tiga Laporan Keuangan Utama

Mengintegrasikan informasi dari ketiga laporan keuangan utama membutuhkan pemahaman yang komprehensif. Misalnya, laba bersih dari Laporan Laba Rugi akan mempengaruhi perubahan ekuitas di Neraca. Kemudian, arus kas dari aktivitas operasi di Laporan Arus Kas menjelaskan bagaimana perusahaan menghasilkan uang dari aktivitas utamanya, yang selaras dengan laba bersih yang dihasilkan.

Sebagai contoh, jika sebuah perusahaan melaporkan laba bersih yang tinggi, tetapi arus kas dari aktivitas operasi rendah, hal ini patut dicurigai. Mungkin perusahaan tersebut memiliki piutang yang tinggi atau mengalami masalah dalam penagihan. Dengan demikian, analisis gabungan memungkinkan kita melihat gambar yang lebih akurat dan menyeluruh mengenai kondisi keuangan perusahaan.

Analisis Tren Keuangan Perusahaan

Melihat laporan keuangan hanya untuk satu periode saja ibarat melihat foto tunggal – kita hanya mendapatkan momen sesaat. Untuk memahami tren, kita perlu melihat beberapa periode, minimal tiga tahun terakhir. Dengan membandingkan data dari tahun ke tahun, kita dapat mengidentifikasi tren positif atau negatif dalam hal pendapatan, profitabilitas, likuiditas, dan solvabilitas.

Misalnya, jika pendapatan perusahaan terus meningkat selama tiga tahun terakhir, tetapi laba bersih stagnan atau bahkan menurun, ini menandakan adanya masalah efisiensi operasional. Sebaliknya, jika arus kas dari aktivitas operasi meningkat secara konsisten, ini menunjukkan kesehatan keuangan perusahaan yang baik, meskipun laba bersih mungkin berfluktuasi.

Indikator Kunci Kinerja (KPI) dari Laporan Keuangan

Dari laporan keuangan, kita bisa mengekstrak berbagai KPI untuk menilai kinerja perusahaan. KPI ini berfungsi sebagai indikator kesehatan dan performa perusahaan secara keseluruhan.

| KPI | Rumus/Sumber | Interpretasi |

|---|---|---|

| Rasio Likuiditas (Current Ratio) | Aset Lancar / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. Rasio di atas 1 umumnya baik. |

| Rasio Profitabilitas (Margin Laba Kotor) | (Pendapatan – Harga Pokok Penjualan) / Pendapatan | Menunjukkan efisiensi perusahaan dalam mengelola biaya produksi. Semakin tinggi, semakin baik. |

| Rasio Solvabilitas (Debt to Equity Ratio) | Total Utang / Total Ekuitas | Menunjukkan proporsi pembiayaan perusahaan melalui utang. Rasio yang tinggi mengindikasikan risiko keuangan yang lebih besar. |

Identifikasi Potensi Risiko dan Peluang

Analisis laporan keuangan tidak hanya untuk melihat kinerja masa lalu, tetapi juga untuk mengidentifikasi potensi risiko dan peluang di masa depan. Misalnya, rasio hutang yang tinggi menunjukkan risiko keuangan yang signifikan, sementara tren peningkatan pendapatan menunjukkan peluang pertumbuhan yang menjanjikan.

Contohnya, jika sebuah perusahaan memiliki persediaan yang menumpuk, ini bisa menjadi sinyal risiko penurunan permintaan produk. Sebaliknya, jika perusahaan berhasil memasuki pasar baru dan meningkatkan pangsa pasarnya, ini adalah peluang pertumbuhan yang perlu dipertimbangkan.

Penggunaan Laporan Keuangan untuk Pengambilan Keputusan Investasi, Cara membaca dan memahami laporan keuangan perusahaan publik

Laporan keuangan adalah alat penting dalam pengambilan keputusan investasi. Dengan menganalisis laporan keuangan, investor dapat menilai kesehatan keuangan perusahaan, potensi pertumbuhannya, dan risiko yang terkait. Informasi ini membantu investor membuat keputusan yang terinformasi dan mengurangi risiko kerugian.

Contohnya, investor dapat menggunakan rasio profitabilitas dan arus kas untuk menilai kemampuan perusahaan menghasilkan keuntungan dan membayar dividen. Mereka juga dapat menggunakan rasio likuiditas dan solvabilitas untuk menilai kemampuan perusahaan membayar utangnya dan bertahan dalam kondisi ekonomi yang sulit. Kesimpulannya, mempelajari laporan keuangan adalah investasi pengetahuan yang berharga untuk membuat keputusan investasi yang lebih bijak.

Akhir Kata

Jadi, setelah menjelajahi labirin angka-angka dalam laporan keuangan perusahaan publik, kita sampai pada kesimpulan: memahami laporan keuangan bukanlah hal yang mustahil. Dengan pengetahuan dan latihan yang cukup, Anda dapat menguasai keahlian ini dan menjadi investor yang lebih cerdas. Ingatlah, setiap angka bercerita, dan dengan membaca ceritanya, Anda dapat membuat keputusan investasi yang lebih tepat dan menguntungkan.

Selamat berinvestasi!