Contoh laporan keuangan sederhana perusahaan manufaktur? Bukan cuma angka-angka membosankan, lho! Bayangkan, kamu punya bisnis manufaktur kecil-kecilan, mengetahui kondisi keuanganmu secara gamblang jadi penting banget. Laporan keuangan sederhana ini seperti peta harta karun yang menunjukkan alur uang masuk dan keluar bisnismu. Dengan memahami neraca, laporan laba rugi, dan laporan arus kas, kamu bisa memantau kesehatan finansial usahamu, mencegah jebakan batman keuangan, dan bikin keputusan bisnis yang lebih cerdas.

Yuk, kita bongkar rahasia laporan keuangan sederhana ini!

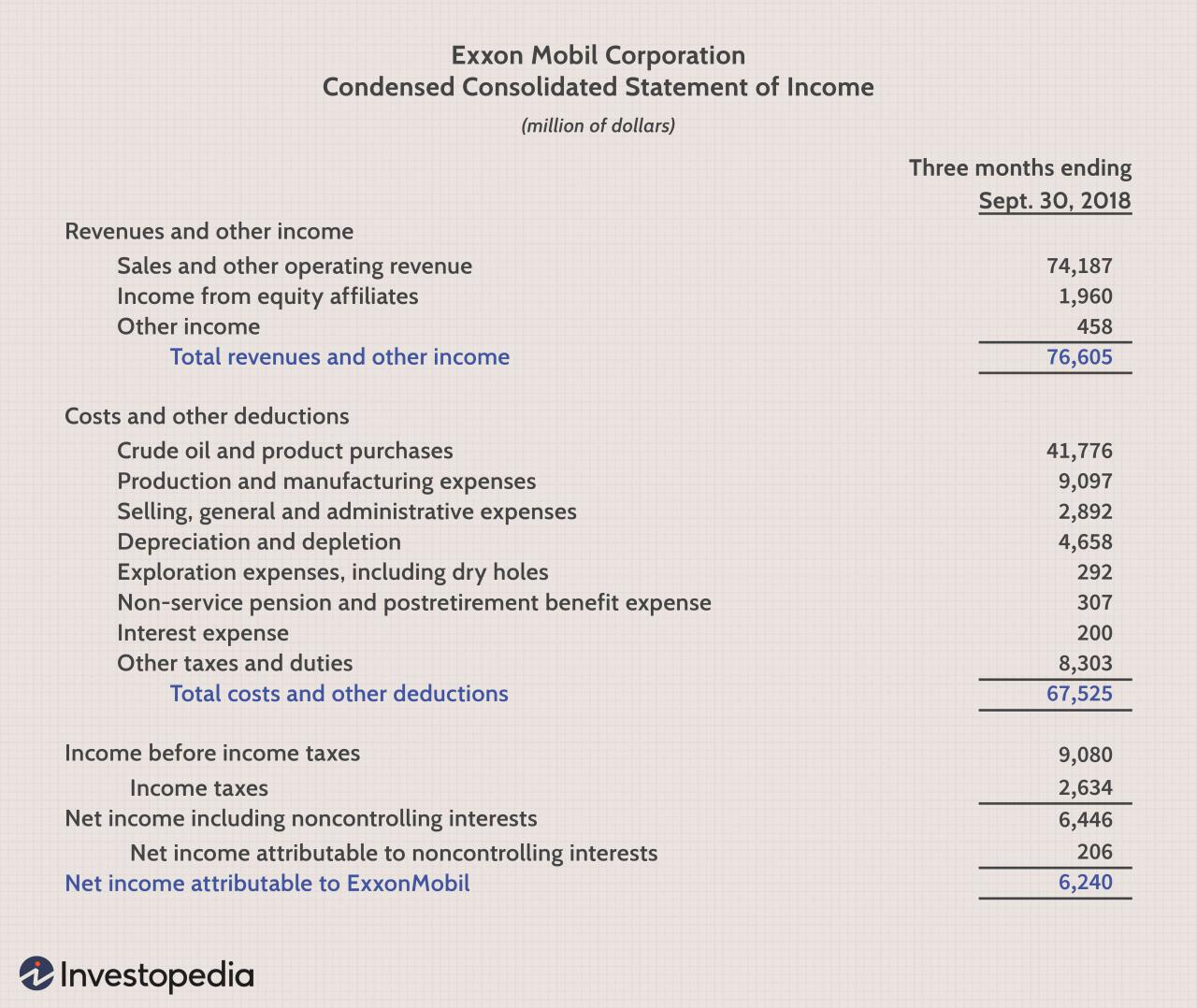

Laporan keuangan sederhana perusahaan manufaktur terdiri dari tiga komponen utama: neraca, laporan laba rugi, dan laporan arus kas. Neraca menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu, mencakup aset, kewajiban, dan ekuitas. Laporan laba rugi menunjukkan kinerja perusahaan selama periode tertentu, menunjukkan pendapatan, biaya, dan laba atau rugi. Sedangkan laporan arus kas melacak pergerakan uang tunai perusahaan selama periode tertentu, mencakup aktivitas operasional, investasi, dan pendanaan.

Ketiga laporan ini saling berkaitan dan memberikan gambaran lengkap tentang kesehatan finansial perusahaan manufaktur.

Laporan Keuangan Sederhana Perusahaan Manufaktur

Ngomongin laporan keuangan, pasti langsung mikirnya rumit dan bikin pusing, kan? Padahal, buat perusahaan manufaktur skala kecil atau yang baru mulai, laporan keuangan sederhana aja udah cukup kok. Yang penting, informasinya akurat dan mudah dipahami. Artikel ini bakal ngebahas tuntas komponen, tujuan, dan contoh laporan keuangan sederhana yang bisa kamu terapkan di bisnismu.

Laporan keuangan sederhana ini lebih ringkas daripada laporan keuangan lengkap, tapi tetap memberikan gambaran kesehatan finansial perusahaan. Dengan memahami laporan ini, kamu bisa memantau kinerja bisnis, mengambil keputusan yang lebih tepat, dan menarik investor (kalau memang dibutuhkan).

Komponen Utama Laporan Keuangan Sederhana

Laporan keuangan sederhana perusahaan manufaktur biasanya terdiri dari tiga komponen utama: Neraca, Laporan Laba Rugi, dan Laporan Arus Kas. Ketiganya saling berkaitan dan memberikan informasi yang komprehensif, meskipun dalam bentuk yang lebih ringkas.

Tujuan Penyusunan Laporan Keuangan Sederhana

Tujuan utama penyusunan laporan keuangan sederhana adalah untuk memberikan gambaran ringkas namun akurat mengenai kondisi keuangan perusahaan. Informasi ini penting untuk monitoring kinerja internal, perencanaan bisnis di masa depan, dan memperoleh pendanaan dari pihak eksternal seperti bank atau investor. Dengan laporan yang sederhana, proses pengambilan keputusan bisnis menjadi lebih mudah dan efisien.

Contoh Ilustrasi Laporan Keuangan Sederhana

Bayangkan sebuah laporan keuangan sederhana milik PT. Maju Jaya Mandiri, perusahaan manufaktur sepatu, periode pelaporan 31 Desember 2023.

Neraca akan menampilkan aset perusahaan (misalnya, kas Rp 50.000.000, perlengkapan pabrik Rp 100.000.000, piutang Rp 25.000.000), kewajiban (misalnya, utang bank Rp 75.000.000, utang usaha Rp 20.000.000), dan ekuitas (modal pemilik Rp 100.000.000). Angka-angka ini menunjukkan kondisi keuangan perusahaan pada titik waktu tertentu.

Laporan Laba Rugi akan menunjukkan pendapatan (misalnya, penjualan sepatu Rp 500.000.000), biaya pokok penjualan (misalnya, bahan baku Rp 200.000.000, tenaga kerja Rp 100.000.000, biaya overhead pabrik Rp 50.000.000), dan beban operasional (misalnya, biaya pemasaran Rp 25.000.000, biaya administrasi Rp 25.000.000). Dari sini, kita bisa menghitung laba kotor dan laba bersih perusahaan selama periode tertentu.

Laporan Arus Kas akan menggambarkan arus kas masuk dan keluar perusahaan selama periode tersebut. Contohnya, arus kas dari aktivitas operasi (misalnya, penjualan tunai Rp 300.000.000, pembayaran gaji Rp 50.000.000), arus kas dari aktivitas investasi (misalnya, pembelian mesin Rp 150.000.000), dan arus kas dari aktivitas pendanaan (misalnya, pinjaman bank Rp 75.000.000). Laporan ini memberikan gambaran seberapa likuid perusahaan.

Perbedaan Laporan Keuangan Sederhana dan Lengkap

| Aspek | Laporan Keuangan Sederhana | Laporan Keuangan Lengkap | Keterangan |

|---|---|---|---|

| Detail Informasi | Ringkas | Detail dan komprehensif | Tingkat detail informasi yang disajikan |

| Jumlah Laporan | Biasanya 3 laporan utama (Neraca, Laba Rugi, Arus Kas) | Lebih banyak laporan, termasuk laporan perubahan ekuitas, catatan atas laporan keuangan, dll. | Jumlah laporan yang disusun |

| Pengguna | Lebih cocok untuk perusahaan kecil dan menengah | Diperlukan untuk perusahaan besar dan publik | Sasaran pengguna laporan keuangan |

| Kompleksitas | Relatif sederhana | Lebih kompleks dan membutuhkan keahlian akuntansi yang lebih tinggi | Tingkat kesulitan dalam penyusunan dan pemahaman |

Neraca Perusahaan Manufaktur

Ngomongin laporan keuangan, pasti langsung mikirnya rumit dan bikin pusing, kan? Padahal, kalau dipahami dengan benar, neraca perusahaan manufaktur itu sebenarnya nggak seserem yang dibayangkan. Neraca ini ibarat foto kondisi keuangan perusahaan pada titik waktu tertentu, menunjukkan apa yang dimiliki (aset), apa yang dihutangi (kewajiban), dan berapa modal pemilik (ekuitas). Nah, di artikel ini, kita akan bongkar isi neraca perusahaan manufaktur dengan cara yang mudah dicerna, biar kamu nggak perlu lagi pusing tujuh keliling!

Neraca perusahaan manufaktur punya beberapa pos penting yang perlu kamu perhatikan. Memahami pos-pos ini akan membantumu menganalisis kesehatan keuangan perusahaan. Intinya, neraca ini menggambarkan persamaan dasar akuntansi: Aset = Kewajiban + Ekuitas.

Pos-Pos Penting dalam Neraca Perusahaan Manufaktur, Contoh laporan keuangan sederhana perusahaan manufaktur

Secara garis besar, neraca perusahaan manufaktur terdiri dari tiga bagian utama: aset, kewajiban, dan ekuitas. Aset merupakan sumber daya ekonomi yang dimiliki perusahaan, kewajiban adalah kewajiban perusahaan kepada pihak lain, dan ekuitas adalah hak kepemilikan pemilik perusahaan atas aset setelah dikurangi kewajiban. Masing-masing bagian ini terbagi lagi menjadi beberapa pos yang lebih detail.

- Aset Lancar: Aset yang bisa diuangkan dalam jangka waktu kurang dari satu tahun. Contohnya: kas, piutang, dan persediaan.

- Aset Tetap: Aset yang digunakan dalam jangka panjang, seperti tanah, bangunan, dan mesin. Nilai aset tetap biasanya disusutkan setiap tahunnya.

- Kewajiban Lancar: Kewajiban yang harus dibayar dalam jangka waktu kurang dari satu tahun. Contohnya: utang usaha dan utang gaji.

- Kewajiban Jangka Panjang: Kewajiban yang jatuh temponya lebih dari satu tahun. Contohnya: utang jangka panjang dan obligasi.

- Ekuitas: Modal pemilik perusahaan. Ini menunjukkan berapa besar kepemilikan pemilik di perusahaan tersebut.

Rincian Aset Lancar: Persediaan

Persediaan merupakan komponen penting dalam aset lancar perusahaan manufaktur. Persediaan ini terdiri dari beberapa jenis, dan perlu dikelola dengan baik agar tidak menghambat arus kas perusahaan. Persediaan yang tidak terjual akan menjadi beban bagi perusahaan.

- Persediaan Bahan Baku: Bahan mentah yang digunakan dalam proses produksi.

- Barang Dalam Proses (WIP): Produk yang sedang dalam proses produksi, belum selesai.

- Barang Jadi: Produk yang telah selesai diproduksi dan siap untuk dijual.

Perhitungan Rasio Lancar dan Rasio Cepat

Rasio lancar dan rasio cepat digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Kedua rasio ini memberikan gambaran berbeda tentang likuiditas perusahaan.

- Rasio Lancar: Menghitung kemampuan perusahaan membayar kewajiban lancarnya dengan aset lancar. Rumusnya:

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Pelajari lebih dalam seputar mekanisme Laporan keuangan sederhana bulanan untuk rumah tangga di lapangan.

Rasio lancar yang ideal umumnya di atas 1.

- Rasio Cepat: Lebih konservatif daripada rasio lancar karena tidak memasukkan persediaan dalam perhitungan. Rumusnya:

Rasio Cepat = (Aset Lancar – Persediaan) / Kewajiban Lancar

Rasio cepat yang ideal juga umumnya di atas 1.

Contoh Neraca Sederhana Perusahaan Manufaktur

Berikut contoh neraca sederhana perusahaan manufaktur dengan data fiktif. Ingat, ini hanya contoh, dan data riil setiap perusahaan akan berbeda-beda.

| Pos Akun | Debet | Kredit |

|---|---|---|

| Aset | ||

| Kas | Rp 100.000.000 | |

| Piutang | Rp 50.000.000 | |

| Persediaan Bahan Baku | Rp 25.000.000 | |

| Persediaan Barang Dalam Proses | Rp 15.000.000 | |

| Persediaan Barang Jadi | Rp 30.000.000 | |

| Mesin | Rp 200.000.000 | |

| Bangunan | Rp 300.000.000 | |

| Total Aset | Rp 720.000.000 | |

| Kewajiban | ||

| Utang Usaha | Rp 100.000.000 | |

| Utang Bank Jangka Pendek | Rp 50.000.000 | |

| Utang Bank Jangka Panjang | Rp 100.000.000 | |

| Total Kewajiban | Rp 250.000.000 | |

| Ekuitas | ||

| Modal | Rp 470.000.000 | |

| Total Ekuitas | Rp 470.000.000 | |

| Total Kewajiban dan Ekuitas | Rp 720.000.000 |

Laporan Laba Rugi Perusahaan Manufaktur

Ngomongin laporan keuangan, khususnya perusahaan manufaktur, pasti nggak lepas dari laporan laba rugi. Laporan ini ibarat cermin yang menunjukkan performa keuangan perusahaan dalam periode tertentu. Dari sini, kita bisa lihat seberapa untung atau buntung perusahaan dalam menghasilkan produknya. Nah, biar nggak pusing, kita bongkar satu per satu komponen pentingnya, yuk!

Komponen Utama Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi perusahaan manufaktur punya komponen utama yang saling berkaitan erat. Ketiga komponen kunci ini adalah pendapatan penjualan, harga pokok penjualan (HPP), dan beban operasi. Pendapatan penjualan adalah uang masuk dari hasil penjualan produk. HPP merupakan biaya yang dikeluarkan untuk memproduksi barang tersebut, mulai dari bahan baku sampai tenaga kerja. Sedangkan beban operasi mencakup biaya-biaya lain yang dikeluarkan untuk menjalankan bisnis, seperti gaji karyawan, sewa, dan utilitas.

Perhitungan Harga Pokok Penjualan (HPP) Metode FIFO

Menghitung HPP penting banget buat menentukan laba kotor. Salah satu metode yang umum digunakan adalah First-In, First-Out (FIFO). Metode ini mengasumsikan bahwa barang yang pertama masuk ke gudang adalah barang yang pertama kali terjual. Bayangkan kayak antrean di kantin, siapa yang paling depan, dia yang duluan dilayani. Dengan metode FIFO, kita bisa melacak biaya produksi barang yang terjual dengan lebih akurat, terutama saat harga bahan baku fluktuatif.

Contohnya, misal perusahaan memproduksi 100 unit produk dengan harga bahan baku yang berbeda di setiap pembelian. Misalnya, pembelian pertama 50 unit dengan harga Rp 10.000/unit, dan pembelian kedua 50 unit dengan harga Rp 12.000/unit. Jika terjual 80 unit, maka HPP dihitung berdasarkan 50 unit pertama dengan harga Rp 10.000/unit dan 30 unit berikutnya dengan harga Rp 12.000/unit. Jadi total HPP-nya (50 x Rp 10.000) + (30 x Rp 12.000) = Rp 760.000.

Contoh Perhitungan Laba Kotor dan Laba Bersih

Setelah tahu cara menghitung HPP, kita bisa lanjut ke perhitungan laba kotor dan laba bersih. Laba kotor didapat dari selisih pendapatan penjualan dengan HPP. Sedangkan laba bersih adalah laba kotor dikurangi beban operasi dan pajak (jika ada). Mari kita lihat contohnya:

Misalnya, pendapatan penjualan Rp 1.000.000, HPP Rp 760.000, dan beban operasi Rp 100.

000. Maka:

Laba Kotor = Pendapatan Penjualan – HPP = Rp 1.000.000 – Rp 760.000 = Rp 240.000

Tidak boleh terlewatkan kesempatan untuk mengetahui lebih tentang konteks Pilihan kuliner Jogja yang unik dan instagrammable.

Laba Bersih = Laba Kotor – Beban Operasi = Rp 240.000 – Rp 100.000 = Rp 140.000

Contoh Laporan Laba Rugi Sederhana Perusahaan Manufaktur

Berikut contoh laporan laba rugi sederhana dengan data fiktif:

| Keterangan | Jumlah (Rp) |

|---|---|

| Pendapatan Penjualan | 1.500.000 |

| Harga Pokok Penjualan (HPP) | 900.000 |

| Laba Kotor | 600.000 |

| Beban Operasional | 200.000 |

| Laba Bersih | 400.000 |

Laporan Arus Kas Perusahaan Manufaktur

Ngomongin laporan keuangan perusahaan manufaktur, nggak cuma neraca dan laba rugi aja yang penting. Laporan arus kas juga krusial banget, lho! Bayangin aja, perusahaan kamu untung besar di kertas, tapi ternyata nggak punya uang kas yang cukup untuk bayar gaji karyawan atau beli bahan baku. Nah, laporan arus kas ini nih yang bakal kasih gambaran jelas tentang aliran uang masuk dan keluar perusahaan.

Aktivitas Operasi, Investasi, dan Pendanaan

Laporan arus kas membagi aliran kas menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Ketiganya saling berkaitan dan memberikan gambaran komprehensif tentang kesehatan keuangan perusahaan manufaktur.

- Aktivitas Operasi: Ini fokus pada aktivitas sehari-hari perusahaan yang menghasilkan uang, kayak penjualan produk, penerimaan piutang, dan pengeluaran untuk biaya operasional. Bayangin, ini jantungnya perusahaan manufaktur. Sehatnya aktivitas operasi, sehat pula perusahaan.

- Aktivitas Investasi: Berkaitan dengan investasi jangka panjang perusahaan, seperti pembelian aset tetap (mesin, bangunan), investasi di perusahaan lain, atau penjualan aset tetap. Aktivitas ini menggambarkan bagaimana perusahaan mengalokasikan modalnya untuk pertumbuhan masa depan.

- Aktivitas Pendanaan: Meliputi bagaimana perusahaan mendapatkan dan menggunakan modal, termasuk penerbitan saham, pinjaman bank, pembayaran utang, dan pembayaran dividen. Ini menunjukkan bagaimana perusahaan membiayai operasinya dan investasinya.

Contoh Transaksi Arus Kas Perusahaan Manufaktur

Berikut beberapa contoh transaksi yang masuk ke dalam masing-masing aktivitas arus kas, dengan gambaran yang mudah dipahami, ya!

- Aktivitas Operasi:

- Penerimaan kas dari penjualan produk jadi.

- Pengeluaran kas untuk pembelian bahan baku.

- Pengeluaran kas untuk gaji karyawan.

- Penerimaan kas dari piutang usaha.

- Pengeluaran kas untuk biaya utilitas (listrik, air).

- Aktivitas Investasi:

- Pembelian mesin produksi baru.

- Penjualan tanah milik perusahaan.

- Investasi pada perusahaan pemasok bahan baku.

- Aktivitas Pendanaan:

- Penerimaan kas dari pinjaman bank.

- Pembayaran angsuran pinjaman bank.

- Pembayaran dividen kepada pemegang saham.

Contoh Laporan Arus Kas Sederhana

Berikut contoh laporan arus kas sederhana perusahaan manufaktur dengan data fiktif. Ingat, ini cuma contoh, ya! Data riil perusahaan kamu pasti berbeda.

| Aktivitas | Penambahan (Rp) | Pengurangan (Rp) | Netto (Rp) |

|---|---|---|---|

| Aktivitas Operasi | 500.000.000 | 300.000.000 | 200.000.000 |

| Aktivitas Investasi | 0 | 100.000.000 | -100.000.000 |

| Aktivitas Pendanaan | 150.000.000 | 50.000.000 | 100.000.000 |

| Total Arus Kas | 200.000.000 |

Analisis Likuiditas dengan Laporan Arus Kas

Laporan arus kas penting banget untuk menilai likuiditas perusahaan manufaktur. Likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya. Dengan melihat arus kas dari aktivitas operasi, kita bisa menilai seberapa mampu perusahaan menghasilkan kas dari aktivitas utamanya. Arus kas positif dari operasi menunjukkan perusahaan dalam kondisi keuangan yang sehat dan mampu membayar kewajiban tepat waktu. Sebaliknya, arus kas negatif bisa jadi sinyal peringatan.

Analisis Rasio Keuangan Perusahaan Manufaktur

Laporan keuangan udah rapi? Sip! Sekarang saatnya kita bedah lebih dalam dengan analisis rasio keuangan. Ini bukan sekadar angka-angka, lho. Analisis rasio ini ibarat detektif keuangan yang bisa mengungkap kesehatan dan performa perusahaan manufakturmu. Dari sini, kamu bisa tahu seberapa menguntungkan bisnis, seberapa licin arus kasnya, dan seberapa aman perusahaan dari risiko kebangkrutan.

Yuk, kita bongkar satu per satu!

Rasio Keuangan Penting untuk Perusahaan Manufaktur

Ada banyak rasio keuangan yang bisa dipakai, tapi beberapa di antaranya lebih krusial untuk perusahaan manufaktur. Memilih rasio yang tepat akan memberikan gambaran yang komprehensif tentang kinerja perusahaan. Rasio-rasio ini akan membantu kamu dalam pengambilan keputusan strategis yang lebih terarah.

- Rasio Profitabilitas: Menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktivitas operasionalnya. Rasio ini penting untuk menilai efisiensi dan efektivitas manajemen dalam mengelola sumber daya perusahaan.

- Rasio Likuiditas: Mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini penting untuk memastikan perusahaan memiliki cukup kas untuk membayar tagihan dan operasional sehari-hari.

- Rasio Solvabilitas: Menunjukkan kemampuan perusahaan dalam memenuhi semua kewajiban, baik jangka pendek maupun jangka panjang. Rasio ini penting untuk menilai kesehatan keuangan jangka panjang perusahaan dan kemampuannya dalam bertahan menghadapi berbagai kondisi ekonomi.

- Rasio Aktivitas: Menunjukkan seberapa efisien perusahaan dalam mengelola asetnya. Rasio ini penting untuk menilai kecepatan perputaran persediaan, piutang, dan aset lainnya.

Perhitungan Rasio Profitabilitas

Rasio profitabilitas menunjukkan seberapa efektif perusahaan dalam menghasilkan laba. Beberapa rasio yang umum digunakan antara lain:

- Margin Laba Kotor (Gross Profit Margin): (Pendapatan – Harga Pokok Penjualan) / Pendapatan. Rasio ini menunjukkan persentase laba yang diperoleh setelah dikurangi harga pokok penjualan.

- Margin Laba Bersih (Net Profit Margin): Laba Bersih / Pendapatan. Menunjukkan persentase laba bersih yang diperoleh dari setiap rupiah pendapatan.

- Return on Assets (ROA): Laba Bersih / Total Aset. Menunjukkan seberapa efektif perusahaan dalam menghasilkan laba dari aset yang dimilikinya.

- Return on Equity (ROE): Laba Bersih / Total Ekuitas. Menunjukkan seberapa efektif perusahaan dalam menghasilkan laba dari investasi pemegang saham.

Perhitungan Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya. Beberapa rasio yang sering digunakan adalah:

- Current Ratio: Aset Lancar / Kewajiban Lancar. Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya dengan aset lancar yang dimilikinya.

- Quick Ratio (Acid Test Ratio): (Aset Lancar – Persediaan) / Kewajiban Lancar. Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya tanpa mengandalkan penjualan persediaan.

- Cash Ratio: (Kas + Surat Berharga) / Kewajiban Lancar. Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya hanya dengan kas dan surat berharga yang dimilikinya.

Perhitungan Rasio Solvabilitas

Rasio solvabilitas mengukur kemampuan perusahaan memenuhi semua kewajiban, baik jangka pendek maupun jangka panjang. Rasio ini memberikan gambaran tentang kesehatan keuangan jangka panjang perusahaan.

- Debt to Equity Ratio: Total Utang / Total Ekuitas. Menunjukkan proporsi pembiayaan perusahaan yang berasal dari utang dibandingkan dengan ekuitas.

- Debt to Asset Ratio: Total Utang / Total Aset. Menunjukkan proporsi aset perusahaan yang dibiayai oleh utang.

- Times Interest Earned Ratio: Laba Sebelum Bunga dan Pajak (EBIT) / Beban Bunga. Menunjukkan kemampuan perusahaan membayar beban bunga dari pendapatan operasionalnya.

Contoh Analisis Rasio Keuangan

Bayangkan PT Maju Jaya, perusahaan manufaktur sepatu, memiliki data laporan keuangan sebagai berikut (data fiktif):

| Item | Jumlah (dalam jutaan rupiah) |

|---|---|

| Pendapatan | 100 |

| Harga Pokok Penjualan | 60 |

| Laba Bersih | 10 |

| Total Aset | 80 |

| Total Ekuitas | 50 |

| Total Utang | 30 |

| Aset Lancar | 40 |

| Kewajiban Lancar | 20 |

| Persediaan | 10 |

| Laba Sebelum Bunga dan Pajak (EBIT) | 20 |

| Beban Bunga | 5 |

Berdasarkan data di atas, rasio keuangan PT Maju Jaya adalah:

- Gross Profit Margin: (100 – 60) / 100 = 40%

- Net Profit Margin: 10 / 100 = 10%

- ROA: 10 / 80 = 12.5%

- ROE: 10 / 50 = 20%

- Current Ratio: 40 / 20 = 2

- Quick Ratio: (40 – 10) / 20 = 1.5

- Debt to Equity Ratio: 30 / 50 = 0.6

- Times Interest Earned Ratio: 20 / 5 = 4

Ringkasan Akhir: Contoh Laporan Keuangan Sederhana Perusahaan Manufaktur

Memahami laporan keuangan sederhana perusahaan manufaktur memang awalnya terasa rumit, tapi percayalah, ini investasi yang berharga untuk masa depan bisnismu. Dengan menguasai dasar-dasar ini, kamu nggak cuma bisa memantau kinerja keuangan, tapi juga mengambil keputusan yang lebih tepat dan terukur. Jangan takut untuk berlatih dan menggali lebih dalam, karena setiap angka dalam laporan keuangan bercerita tentang perjalanan bisnismu.

Jadi, siap-siap untuk menjadi bos yang lebih handal dan bijak dalam mengelola keuangan!