Jenis-jenis laporan keuangan dan fungsinya masing-masing? Bayangkan ini sebagai peta harta karun bisnis! Laporan keuangan bukan cuma tumpukan angka membosankan, tapi kunci untuk memahami kesehatan finansial sebuah perusahaan. Dari laporan laba rugi yang menunjukkan untung-rugi, neraca yang menggambarkan kondisi keuangan di titik waktu tertentu, hingga laporan arus kas yang menunjukan aliran uang, semuanya saling berkaitan dan memberikan gambaran komprehensif.

Siap-siap menyelami dunia angka yang ternyata seru!

Memahami laporan keuangan ibarat menguasai bahasa bisnis. Dengan memahami jenis-jenis laporan dan fungsinya, Anda bisa membaca “cerita” di balik angka-angka tersebut. Artikel ini akan mengupas tuntas tiga jenis laporan keuangan utama – laporan laba rugi, neraca, dan laporan arus kas – serta beberapa laporan tambahan. Simak penjelasan detailnya, dan temukan bagaimana laporan keuangan dapat membantu Anda dalam pengambilan keputusan bisnis yang lebih cerdas.

Pengantar Laporan Keuangan

Pernah nggak kamu mikir, gimana perusahaan sebesar Gojek atau Tokopedia ngelacak keuangannya? Jawabannya ada di laporan keuangan. Laporan keuangan itu kayak rapor raksasa bagi sebuah bisnis, menunjukkan kinerjanya secara finansial dalam periode tertentu. Dari laporan ini, kita bisa mengintip kesehatan finansial suatu perusahaan, sehat atau lagi butuh perawatan intensif?

Secara sederhana, laporan keuangan adalah rangkuman informasi keuangan suatu entitas ekonomi (bisa perusahaan, organisasi, atau bahkan individu) yang disusun secara sistematis. Tujuan utamanya adalah memberikan gambaran yang akurat dan relevan tentang posisi keuangan, kinerja, dan arus kas entitas tersebut. Bayangkan kayak laporan bulanan yang detail banget, cuma skala bisnis.

Tujuan Penyusunan Laporan Keuangan

Tujuan utama penyusunan laporan keuangan adalah menyediakan informasi yang bermanfaat bagi berbagai pihak yang berkepentingan. Informasi ini membantu mereka dalam pengambilan keputusan yang berhubungan dengan alokasi sumber daya. Misalnya, investor menggunakan laporan keuangan untuk menilai potensi investasi, sedangkan kreditur menggunakannya untuk menilai kemampuan perusahaan dalam membayar hutang.

Pengguna Laporan Keuangan dan Kebutuhan Informasi Mereka

Banyak banget pihak yang butuh informasi dari laporan keuangan. Setiap pihak punya kebutuhan informasi yang berbeda-beda, lho! Investor butuh informasi tentang profitabilitas dan pertumbuhan perusahaan, sedangkan karyawan butuh informasi tentang stabilitas perusahaan dan peluang karir. Khususnya buat kamu yang lagi cari kerja, melihat laporan keuangan perusahaan incaranmu itu penting banget, biar nggak salah pilih.

- Investor: Membutuhkan informasi tentang profitabilitas, likuiditas, dan solvabilitas perusahaan untuk menilai potensi investasi.

- Kreditur: Membutuhkan informasi tentang kemampuan perusahaan dalam membayar hutang dan tingkat risiko kredit.

- Manajemen: Membutuhkan informasi untuk merencanakan, mengendalikan, dan mengevaluasi kinerja perusahaan.

- Pemerintah: Membutuhkan informasi untuk tujuan perpajakan dan regulasi.

Perbandingan Laporan Keuangan Berdasarkan Tujuan Utama

| Laporan Keuangan | Tujuan Utama | Informasi Utama | Contoh Informasi |

|---|---|---|---|

| Neraca | Menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu. | Aset, Liabilitas, dan Ekuitas | Total aset Rp 1 Miliar, total liabilitas Rp 500 Juta, total ekuitas Rp 500 Juta. |

| Laba Rugi | Menunjukkan kinerja keuangan perusahaan selama periode tertentu. | Pendapatan, Beban, dan Laba/Rugi | Pendapatan Rp 2 Miliar, beban Rp 1,5 Miliar, laba Rp 500 Juta. |

| Laporan Arus Kas | Menunjukkan arus kas masuk dan keluar perusahaan selama periode tertentu. | Arus kas dari operasi, investasi, dan pendanaan. | Arus kas dari operasi Rp 700 Juta, arus kas dari investasi Rp -200 Juta, arus kas dari pendanaan Rp 100 Juta. |

Siklus Akuntansi dan Pembuatan Laporan Keuangan

Bayangkan siklus akuntansi seperti sebuah mesin. Data transaksi keuangan (penjualan, pembelian, pembayaran gaji, dll) masuk ke mesin ini. Lalu, mesin ini akan memproses data tersebut melalui beberapa tahapan, seperti pencatatan, pengklasifikasian, dan peringkasan. Hasil akhirnya? Laporan keuangan yang rapi dan informatif.

Prosesnya memang rumit, tapi hasilnya penting banget untuk kesehatan finansial perusahaan.

Secara singkat, siklus akuntansi dimulai dari pencatatan transaksi, kemudian pengikhtisaran dalam buku besar, pembuatan neraca saldo, penyesuaian, pembuatan laporan keuangan sementara, audit, dan akhirnya laporan keuangan akhir yang siap digunakan.

Telusuri implementasi Daftar kuliner unik dan kekinian di Semarang yang wajib dicoba dalam situasi dunia nyata untuk memahami aplikasinya.

Jenis-jenis Laporan Keuangan Utama

Ngomongin bisnis, nggak afdol kalau nggak ngerti laporan keuangan. Bayangin kayak mau bangun rumah tanpa gambar desain, ribet kan? Nah, laporan keuangan itu ibarat blueprint bisnis kamu, gambaran utuh kesehatan finansial perusahaan. Ada tiga jenis laporan utama yang wajib kamu kuasai, biar nggak cuma modal nekat aja dalam berbisnis.

Dapatkan dokumen lengkap tentang penggunaan Cari restoran atau cafe terdekat dengan rating tinggi dan review bagus yang efektif.

Laporan Laba Rugi, Jenis-jenis laporan keuangan dan fungsinya masing-masing

Laporan ini, singkatnya, menceritakan kisah perjalanan pendapatan dan pengeluaran bisnis kamu dalam periode tertentu. Dia nunjukin seberapa besar keuntungan atau kerugian yang kamu raih. Bayangin kayak kamu bikin laporan keuangan untuk usaha jualan kopi. Laporan laba rugi akan menunjukkan berapa banyak pendapatan dari penjualan kopi, kemudian dikurangi dengan biaya-biaya seperti sewa tempat, gaji karyawan, dan harga biji kopi.

Hasil akhirnya? Keuntungan atau kerugian bersih kamu selama periode tersebut. Dengan laporan ini, kamu bisa tahu seberapa efektif strategi penjualan dan penghematan biaya yang kamu terapkan.

Neraca

Kalau laporan laba rugi fokus pada periode waktu tertentu, neraca memberikan snapshot kondisi keuangan perusahaan pada titik waktu tertentu. Dia menunjukkan aset, kewajiban, dan ekuitas perusahaan. Aset adalah apa yang dimiliki perusahaan (misalnya, kas, peralatan, gedung), kewajiban adalah apa yang harus dibayar perusahaan (misalnya, utang bank, utang kepada supplier), dan ekuitas adalah selisih antara aset dan kewajiban, yang mewakili kepemilikan pemilik dalam perusahaan.

Dengan neraca, kamu bisa melihat gambaran besar seberapa sehat kondisi keuangan perusahaan secara keseluruhan. Misalnya, neraca bisa menunjukkan apakah perusahaan memiliki cukup aset likuid untuk membayar kewajibannya.

Laporan Arus Kas

Nah, ini dia laporan yang seringkali luput dari perhatian, padahal penting banget! Laporan arus kas menunjukkan pergerakan kas masuk dan kas keluar selama periode tertentu. Berbeda dengan laporan laba rugi yang menggunakan metode akrual (pencatatan pendapatan dan pengeluaran saat terjadi transaksi, bukan saat kas masuk/keluar), laporan arus kas hanya mencatat transaksi kas. Jadi, dia menunjukkan seberapa likuid perusahaan, kemampuannya dalam membayar tagihan tepat waktu, dan peluang investasi.

Misalnya, laporan arus kas bisa menunjukkan apakah perusahaan memiliki cukup kas untuk membayar gaji karyawan bulan depan atau untuk membeli peralatan baru.

Perbandingan Ketiga Laporan Keuangan Utama

Ketiga laporan keuangan ini saling berkaitan dan melengkapi satu sama lain. Berikut perbandingan singkatnya:

- Laporan Laba Rugi: Fokus pada profitabilitas selama periode tertentu. Menunjukkan pendapatan dan biaya untuk menghitung keuntungan atau kerugian.

- Neraca: Fokus pada posisi keuangan pada titik waktu tertentu. Menunjukkan aset, kewajiban, dan ekuitas perusahaan.

- Laporan Arus Kas: Fokus pada pergerakan kas selama periode tertentu. Menunjukkan arus kas masuk dan arus kas keluar.

Singkatnya, laporan laba rugi menunjukkan seberapa menguntungkan bisnis kamu, neraca menunjukkan seberapa kaya bisnis kamu, dan laporan arus kas menunjukkan seberapa lancar aliran uang di bisnis kamu. Ketiganya sama pentingnya dan harus dibaca secara bersamaan untuk mendapatkan gambaran yang komprehensif tentang kesehatan keuangan bisnis.

Laporan Laba Rugi (Income Statement): Jenis-jenis Laporan Keuangan Dan Fungsinya Masing-masing

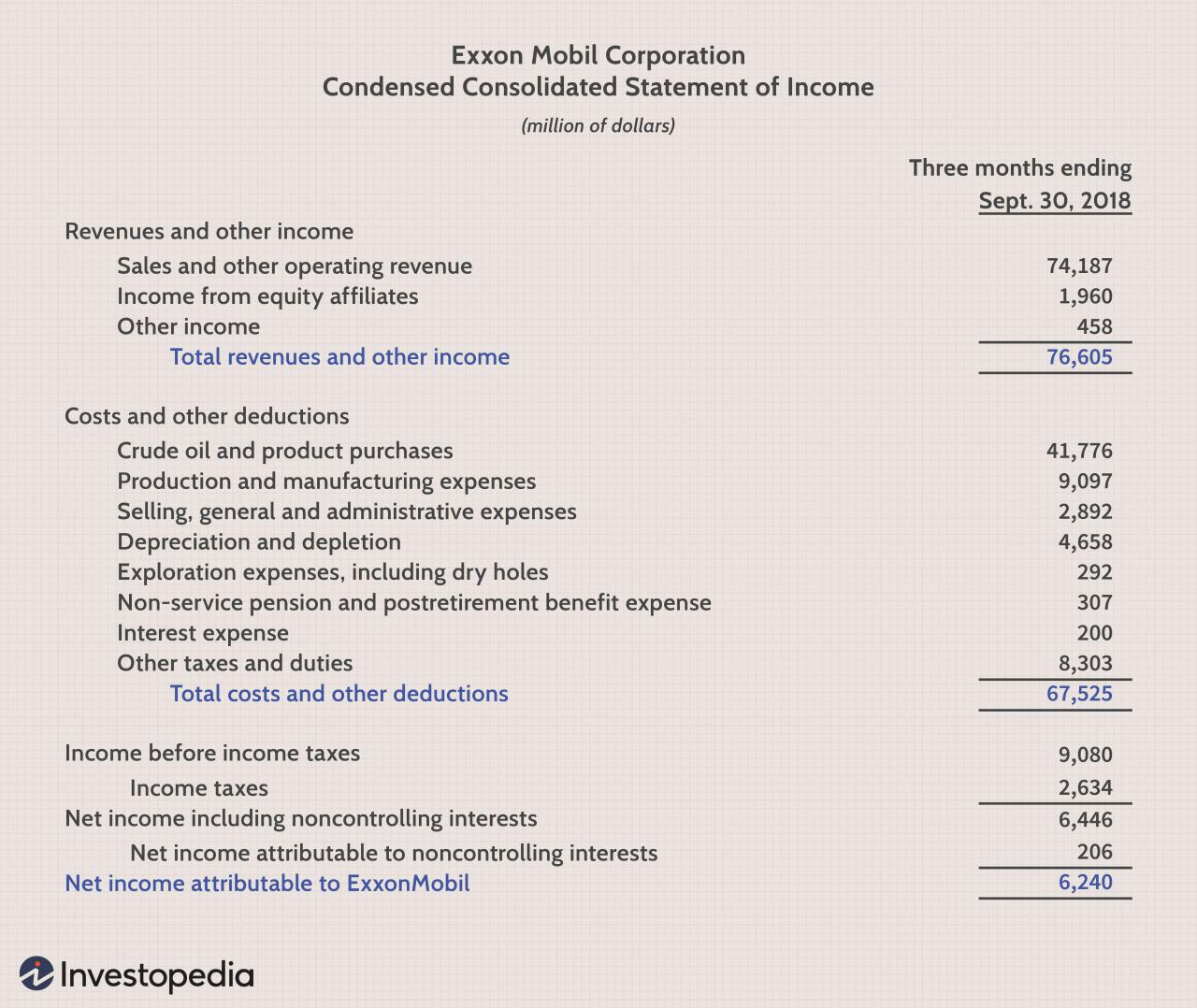

Laporan laba rugi, atau yang sering disebut income statement, adalah salah satu laporan keuangan terpenting. Bayangin aja, ini ibarat kartu rapor perusahaan yang menunjukkan performa keuangannya dalam periode tertentu. Dari sini, kamu bisa lihat seberapa besar untung atau rugi yang didapat perusahaan. Makanya, memahami laporan ini penting banget, baik kamu pengusaha, investor, atau sekadar penasaran.

Komponen Penyusun Laporan Laba Rugi

Laporan laba rugi terdiri dari beberapa komponen kunci yang saling berkaitan. Mulai dari pendapatan, biaya pokok penjualan, hingga laba bersih. Semua komponen ini bekerja sama untuk menghasilkan gambaran menyeluruh tentang profitabilitas perusahaan. Bayangkan seperti sebuah resep masakan, setiap komponen punya peran penting untuk menghasilkan hidangan akhir yang lezat (atau mungkin agak hambar, tergantung performanya).

- Pendapatan (Revenue): Uang yang masuk ke perusahaan dari penjualan barang atau jasa. Semakin tinggi pendapatan, semakin besar potensi keuntungan.

- Biaya Pokok Penjualan (Cost of Goods Sold/COGS): Biaya langsung yang terkait dengan produksi barang atau jasa yang dijual. Ini termasuk bahan baku, tenaga kerja langsung, dan biaya overhead produksi.

- Beban Operasional (Operating Expenses): Biaya yang dikeluarkan untuk menjalankan bisnis sehari-hari, seperti gaji karyawan, sewa kantor, utilitas, dan pemasaran. Ini adalah pengeluaran yang tidak langsung berhubungan dengan produksi barang atau jasa.

- Laba Kotor (Gross Profit): Selisih antara pendapatan dan biaya pokok penjualan. Ini menunjukkan keuntungan sebelum memperhitungkan beban operasional.

- Laba Bersih (Net Profit): Keuntungan akhir setelah semua beban dikurangi dari pendapatan. Ini adalah angka yang paling penting, karena menunjukkan seberapa banyak keuntungan yang benar-benar didapat perusahaan.

Contoh Perhitungan Laba Kotor dan Laba Bersih

Mari kita ilustrasikan dengan contoh sederhana. Misalnya, sebuah toko kue memiliki pendapatan Rp 10.000.000 dalam satu bulan. Biaya pokok penjualan (bahan baku, gaji pembuat kue) sebesar Rp 4.000.000, dan beban operasional (sewa, gaji admin, listrik) sebesar Rp 3.000.

000. Maka:

- Laba Kotor = Pendapatan – Biaya Pokok Penjualan = Rp 10.000.000 – Rp 4.000.000 = Rp 6.000.000

- Laba Bersih = Laba Kotor – Beban Operasional = Rp 6.000.000 – Rp 3.000.000 = Rp 3.000.000

Jadi, toko kue tersebut mendapatkan laba bersih sebesar Rp 3.000.000 dalam satu bulan.

Analisis Laporan Laba Rugi untuk Mengidentifikasi Tren Profitabilitas

Menganalisis laporan laba rugi tidak cukup hanya melihat angka-angka mentahnya. Kita perlu membandingkan data dari periode ke periode untuk melihat tren profitabilitas. Misalnya, bandingkan laba bersih tahun ini dengan tahun lalu. Apakah meningkat atau menurun? Apa penyebabnya?

Dengan menganalisis tren ini, perusahaan bisa mengambil langkah-langkah strategis untuk meningkatkan profitabilitas di masa depan.

Contoh Laporan Laba Rugi Sederhana

| Item | Jumlah (Rp) |

|---|---|

| Pendapatan | 15.000.000 |

| Biaya Pokok Penjualan | 6.000.000 |

| Laba Kotor | 9.000.000 |

| Beban Operasional | 4.000.000 |

| Laba Bersih | 5.000.000 |

Pentingnya Menganalisis Margin Laba Kotor dan Laba Bersih

Menganalisis margin laba kotor dan laba bersih sangat penting untuk menilai efisiensi operasional dan profitabilitas suatu perusahaan. Margin laba kotor menunjukkan seberapa efektif perusahaan mengelola biaya produksi, sementara margin laba bersih menunjukkan profitabilitas keseluruhan setelah memperhitungkan semua biaya. Perbandingan margin laba kotor dan laba bersih dari waktu ke waktu dapat mengungkapkan tren yang mengkhawatirkan atau menggembirakan dalam kinerja keuangan perusahaan.

Neraca (Balance Sheet)

Bayangin kamu lagi ngecek saldo rekening. Nah, neraca itu kayak laporan keuangan versi perusahaan, yang nunjukin gambaran keuangannya di suatu titik waktu tertentu. Gak cuma saldo rekening, tapi juga aset, utang, dan modalnya. Singkatnya, neraca ini potret kondisi keuangan perusahaan di saat itu juga, se- real time mungkin.

Unsur-Unsur Utama Neraca

Neraca terdiri dari tiga unsur utama yang saling berkaitan erat: Aset, Liabilitas, dan Ekuitas. Ketiga unsur ini membentuk sebuah persamaan fundamental dalam akuntansi yang akan kita bahas selanjutnya. Paham ketiga unsur ini adalah kunci untuk memahami isi neraca.

Persamaan Akuntansi dalam Neraca

Persamaan dasar akuntansi, yaitu

Aset = Liabilitas + Ekuitas

, adalah jantung dari neraca. Aset mewakili semua yang dimiliki perusahaan (misalnya, kas, gedung, peralatan), liabilitas mewakili kewajiban perusahaan (misalnya, utang bank, utang gaji), dan ekuitas mewakili modal pemilik (selisih antara aset dan liabilitas). Persamaan ini selalu harus seimbang; setiap transaksi akan mempengaruhi minimal dua unsur ini, sehingga persamaan tetap terjaga.

Contoh Neraca dan Posisi Keuangan Perusahaan

Misalnya, sebuah perusahaan memiliki aset sebesar Rp1.000.000.000, terdiri dari kas Rp200.000.000 dan gedung Rp800.000.000. Perusahaan tersebut memiliki liabilitas sebesar Rp300.000.000 berupa utang bank. Maka, ekuitasnya adalah Rp700.000.000 (Rp1.000.000.000 – Rp300.000.000). Neraca ini menunjukkan bahwa perusahaan tersebut memiliki aset lebih besar daripada liabilitasnya, mengindikasikan posisi keuangan yang sehat pada saat itu.

Klasifikasi Aset, Liabilitas, dan Ekuitas

Berikut tabel klasifikasi aset, liabilitas, dan ekuitas dengan contohnya. Perlu diingat, klasifikasi ini bisa bervariasi tergantung kompleksitas bisnis.

| Kategori | Jenis | Contoh |

|---|---|---|

| Aset Lancar | Kas | Uang tunai di rekening perusahaan |

| Aset Lancar | Piutang | Uang yang belum diterima dari pelanggan |

| Aset Tetap | Tanah | Tanah yang dimiliki perusahaan |

| Aset Tetap | Gedung | Gedung kantor perusahaan |

| Liabilitas Lancar | Utang Usaha | Utang kepada supplier |

| Liabilitas Lancar | Utang Gaji | Gaji karyawan yang belum dibayarkan |

| Liabilitas Jangka Panjang | Utang Bank Jangka Panjang | Pinjaman dari bank dengan jangka waktu lebih dari 1 tahun |

| Ekuitas | Modal Disetor | Modal yang diinvestasikan oleh pemilik |

| Ekuitas | Laba Ditahan | Keuntungan perusahaan yang tidak dibagikan sebagai dividen |

Contoh Neraca Perusahaan Fiktif

Berikut contoh neraca sederhana untuk perusahaan fiktif bernama “Toko Kopi Kekinian”:

| 31 Desember 2023 | |

|---|---|

| Aset | |

| Kas | Rp 50.000.000 |

| Perlengkapan | Rp 20.000.000 |

| Total Aset | Rp 70.000.000 |

| Liabilitas | |

| Utang Usaha | Rp 10.000.000 |

| Total Liabilitas | Rp 10.000.000 |

| Ekuitas | |

| Modal | Rp 60.000.000 |

| Total Ekuitas | Rp 60.000.000 |

| Total Liabilitas dan Ekuitas | Rp 70.000.000 |

Laporan Arus Kas (Cash Flow Statement)

Ngomongin keuangan perusahaan, nggak cuma neraca dan laba rugi aja yang penting. Laporan arus kas ( cash flow statement) juga punya peran krusial, lho! Bayangin aja, perusahaan bisa untung besar di kertas, tapi tetep aja bokek karena nggak punya uang tunai yang cukup. Nah, laporan arus kas inilah yang bakal kasih gambaran jelas soal aliran uang masuk dan keluar perusahaan.

Aktivitas Utama dalam Laporan Arus Kas

Laporan arus kas membagi aliran kas menjadi tiga aktivitas utama: operasional, investasi, dan pendanaan. Ketiga aktivitas ini saling berkaitan dan memberikan gambaran komprehensif tentang kesehatan keuangan perusahaan.

- Aktivitas Operasional: Ini mencakup aliran kas dari aktivitas sehari-hari perusahaan, seperti penjualan barang atau jasa, pembayaran gaji, dan pembelian bahan baku. Contohnya, penerimaan kas dari penjualan produk, pembayaran utang kepada supplier, dan penerimaan bunga dari deposito.

- Aktivitas Investasi: Berkaitan dengan perubahan aset jangka panjang perusahaan, seperti pembelian atau penjualan properti, pabrik, dan peralatan. Contohnya, pembelian mesin produksi baru, penjualan saham perusahaan lain, dan penerimaan hasil penjualan aset tetap.

- Aktivitas Pendanaan: Meliputi aliran kas yang berkaitan dengan pembiayaan perusahaan, seperti penerbitan saham, pinjaman bank, dan pembayaran dividen. Contohnya, penerimaan pinjaman dari bank, pembayaran pokok pinjaman, dan penerbitan saham baru.

Pentingnya Menganalisis Laporan Arus Kas untuk Menilai Likuiditas Perusahaan

Analisa laporan arus kas penting banget buat ngukur likuiditas perusahaan, alias kemampuan perusahaan untuk membayar kewajiban jangka pendeknya. Dengan melihat arus kas dari aktivitas operasional, kita bisa tahu seberapa mampu perusahaan menghasilkan uang dari kegiatan utamanya. Arus kas yang positif dan stabil menunjukkan perusahaan sehat secara finansial dan mampu membayar tagihan tepat waktu.

Misalnya, perusahaan dengan laba bersih tinggi tapi arus kas operasional negatif patut diwaspadai. Ini bisa menandakan adanya masalah dalam pengelolaan piutang atau persediaan. Intinya, laporan arus kas memberikan gambaran yang lebih realistis dibandingkan hanya melihat laba bersih semata.

Perbedaan Metode Langsung dan Tidak Langsung dalam Menyusun Laporan Arus Kas

| Aspek | Metode Langsung | Metode Tidak Langsung |

|---|---|---|

| Cara Menentukan Arus Kas Operasional | Mencatat semua penerimaan dan pengeluaran kas dari aktivitas operasional. | Menyesuaikan laba bersih dengan perubahan akun neraca untuk menghitung arus kas operasional. |

| Kompleksitas | Lebih kompleks dan membutuhkan data transaksi kas yang detail. | Lebih sederhana dan hanya membutuhkan data dari laporan laba rugi dan neraca. |

| Transparansi | Lebih transparan karena menunjukkan secara langsung semua penerimaan dan pengeluaran kas. | Kurang transparan karena arus kas operasional dihitung secara tidak langsung. |

Ilustrasi Penggunaan Laporan Arus Kas untuk Memprediksi Kemampuan Perusahaan Membayar Utang

Bayangkan PT Maju Jaya punya utang jatuh tempo sebesar Rp 1 miliar bulan depan. Dengan menganalisis laporan arus kas, kita bisa memprediksi kemampuan mereka membayar utang tersebut. Jika arus kas operasional mereka konsisten positif dan mencapai lebih dari Rp 1 miliar dalam bulan tersebut, maka kemungkinan besar mereka mampu membayar utang. Sebaliknya, jika arus kas operasional negatif atau jauh di bawah Rp 1 miliar, maka PT Maju Jaya mungkin akan kesulitan membayar utang tepat waktu dan perlu mencari solusi lain, seperti renegosiasi utang atau mencari sumber pendanaan tambahan.

Laporan Keuangan Lainnya

Oke, kita udah bahas laporan keuangan utama kayak neraca, laba rugi, dan arus kas. Tapi, hidup nggak cuma soal tiga hal itu aja, kan? Dunia bisnis juga butuh informasi lebih detail untuk bikin keputusan yang

-on point*. Nah, di sinilah laporan keuangan lainnya berperan penting. Bayangin aja, kayak punya peta tambahan yang nunjukin jalan rahasia menuju kesuksesan bisnis!

Laporan keuangan tambahan ini ibarat bumbu penyedap dalam masakan bisnis. Meskipun bukan pemain utama, tapi mereka memberikan cita rasa dan informasi yang lebih komprehensif, bikin laporan keuangan utama jadi lebih bermakna dan mudah dipahami.

Jenis Laporan Keuangan Tambahan

Ada banyak jenis laporan keuangan tambahan, tergantung kebutuhan bisnisnya. Tapi, beberapa yang sering digunakan antara lain laporan perubahan ekuitas, laporan arus kas per aktivitas, laporan realisasi anggaran, dan catatan atas laporan keuangan. Masing-masing punya fungsi dan ceritanya sendiri-sendiri.

- Laporan Perubahan Ekuitas: Menunjukkan perubahan saldo ekuitas selama periode tertentu. Bayangin kayak buku rekening tabungan, tapi khusus untuk modal perusahaan. Bisa dilihat dari mana aja perubahan modal terjadi, misalnya karena laba ditahan, setoran modal baru, atau pengambilan laba.

- Laporan Arus Kas per Aktivitas: Lebih detail lagi dari laporan arus kas utama. Laporan ini membagi arus kas menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Jadi, kamu bisa tahu secara spesifik arus kas dari mana aja sumbernya.

- Laporan Realisasi Anggaran: Membandingkan antara anggaran yang telah direncanakan dengan realisasi yang sebenarnya. Ini penting banget buat evaluasi kinerja dan melihat seberapa efektif perusahaan dalam mencapai targetnya. Misalnya, anggaran penjualan vs penjualan aktual.

- Catatan atas Laporan Keuangan: Bagian penting yang sering dilewatkan! Ini berisi informasi tambahan yang nggak bisa dimasukkan dalam laporan keuangan utama, tapi penting buat memahami laporan tersebut. Misalnya, penjelasan metode akuntansi yang digunakan, informasi tentang hutang, atau penjelasan detail tentang transaksi tertentu.

Perbedaan Laporan Keuangan Utama dan Tambahan

Perbedaan utamanya terletak pada tingkat detail dan cakupannya. Laporan keuangan utama memberikan gambaran umum kinerja keuangan, sementara laporan keuangan tambahan memberikan informasi yang lebih spesifik dan mendalam. Laporan utama seperti ringkasan, sedangkan laporan tambahan seperti lampiran yang menjelaskan detail ringkasan tersebut.

Kegunaan Laporan Keuangan Tambahan dalam Pengambilan Keputusan Bisnis

- Evaluasi kinerja yang lebih komprehensif.

- Identifikasi area yang perlu ditingkatkan.

- Perencanaan strategi bisnis yang lebih efektif.

- Pengambilan keputusan investasi yang lebih tepat.

- Meningkatkan transparansi dan akuntabilitas.

Laporan keuangan tambahan berperan sebagai pelengkap informasi yang diberikan oleh laporan keuangan utama. Mereka memberikan konteks dan detail yang lebih dalam, sehingga membantu manajemen dan stakeholder dalam memahami posisi keuangan perusahaan secara lebih menyeluruh dan akurat. Dengan informasi yang lebih lengkap, pengambilan keputusan bisnis pun akan menjadi lebih tepat dan terarah.

Simpulan Akhir

Jadi, menguasai laporan keuangan bukanlah hal yang menakutkan, melainkan kemampuan penting untuk memahami kesehatan finansial sebuah bisnis. Dengan memahami jenis-jenis laporan keuangan dan fungsinya masing-masing, Anda dapat mengambil keputusan bisnis yang lebih tepat dan terarah. Ingat, angka-angka dalam laporan keuangan bukanlah sekadar angka, tetapi cerita yang mengungkap kekuatan dan kelemahan sebuah perusahaan.

Mulailah membaca ceritanya!