Laporan Keuangan Sederhana Pemasukan Pengeluaran Bulanan: Selamat datang di dunia menakjubkan pengelolaan keuangan pribadi! Bayangkan, akhirnya Anda bisa melacak uang Anda tanpa harus menjadi detektif keuangan handal. Dengan panduan ini, mengelola keuangan bulanan jadi mudah, menyenangkan, dan bahkan…menyenangkan! Kita akan menjelajahi cara membuat laporan keuangan sederhana yang akan membantu Anda memahami kemana uang Anda pergi (dan bagaimana membuatnya kembali!).

Panduan ini akan memandu Anda langkah demi langkah dalam membuat laporan keuangan pribadi yang mudah dipahami. Dari mencatat pemasukan dan pengeluaran hingga menganalisis data dan memvisualisasikannya, semua akan dijelaskan secara rinci dan praktis. Siap-siap mengucapkan selamat tinggal pada kebingungan keuangan dan selamat datang pada kedamaian finansial!

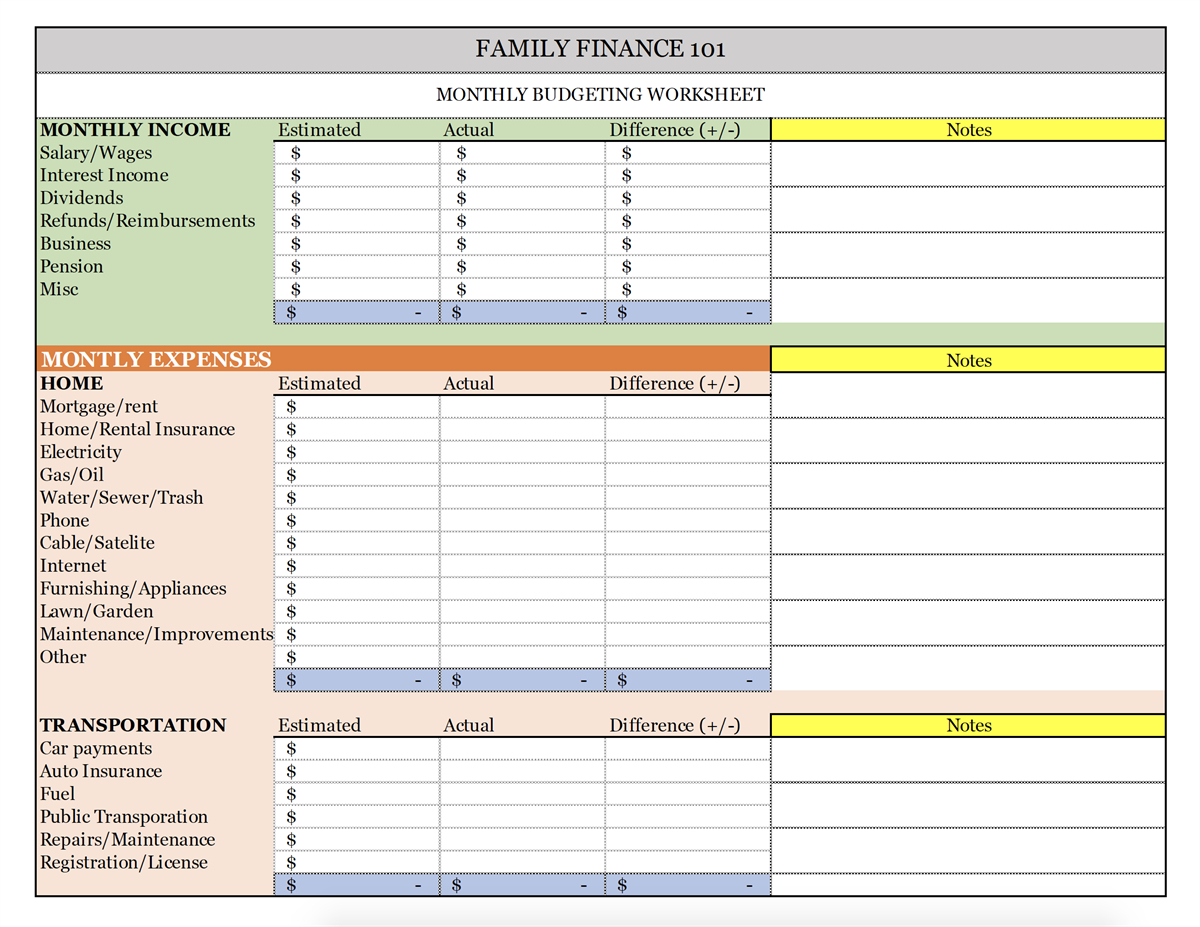

Struktur Laporan Keuangan Sederhana

Ngatur keuangan pribadi itu kayak main puzzle, seru tapi butuh strategi. Laporan keuangan sederhana bisa jadi penyelamatmu dari jebakan Batman… eh, jebakan keuangan! Dengan laporan ini, kamu bisa melacak pemasukan dan pengeluaran, sehingga tahu kemana uangmu berlalu. Bayangkan, nggak perlu lagi bingung saat akhir bulan tiba, karena kamu sudah punya peta keuangan pribadi!

Laporan keuangan sederhana ini ibarat buku harian keuanganmu. Catat semua pemasukan dan pengeluaran, dan saksikan keajaiban terungkapnya alur keuanganmu. Dengan begitu, kamu bisa membuat keputusan keuangan yang lebih cerdas dan terhindar dari masalah keuangan yang bikin kepala pusing.

Contoh Laporan Keuangan Sederhana

Berikut contoh laporan keuangan sederhana untuk bulan Januari. Ingat, ini hanya contoh, kamu bisa menyesuaikannya dengan kebutuhanmu. Yang penting konsisten dan rajin mencatatnya!

| Tanggal | Pemasukan | Pengeluaran | Saldo |

|---|---|---|---|

| 1 Jan | Rp 5.000.000 (Gaji) | Rp 500.000 (Belanja Bulanan) | Rp 4.500.000 |

| 10 Jan | Rp 1.000.000 (Cicilan Motor) | Rp 3.500.000 | |

| 20 Jan | Rp 1.000.000 (Bonus) | Rp 200.000 (Hiburan) | Rp 4.300.000 |

| 31 Jan | Rp 4.300.000 (Total Saldo) |

Rumus sederhana untuk menghitung saldo: Saldo Awal + Pemasukan – Pengeluaran = Saldo Akhir. Mudah, kan?

Template Laporan Keuangan yang Dapat Disesuaikan

Kamu bisa membuat template sendiri di spreadsheet atau aplikasi catatan keuangan. Tambahkan kolom lain sesuai kebutuhan, misalnya kategori pengeluaran (makanan, transportasi, hiburan, dll.) untuk analisis yang lebih detail. Semakin detail, semakin akurat dan berguna laporan keuanganmu!

Bayangkan, kamu bisa membuat template yang berwarna-warni, dengan ikon-ikon lucu, agar mencatat keuangan jadi lebih menyenangkan! Jangan takut bereksperimen, sesuaikan template dengan kepribadian dan seleramu!

Perbedaan Pemasukan dan Pengeluaran, Laporan keuangan sederhana pemasukan pengeluaran bulanan

Pemasukan adalah semua uang yang masuk ke dompetmu, seperti gaji, bonus, penghasilan sampingan, dan lain-lain. Sedangkan pengeluaran adalah semua uang yang keluar dari dompetmu, seperti biaya hidup, cicilan, hiburan, dan sebagainya.

Memahami perbedaan ini penting agar kamu bisa mengelola keuangan dengan efektif. Dengan mengetahui jumlah pemasukan dan pengeluaran, kamu bisa merencanakan anggaran bulanan dan menghindari pengeluaran yang tidak perlu. Ini kunci utama menuju kebebasan finansial!

Rumus Perhitungan Saldo

Untuk menghitung saldo, kita gunakan rumus sederhana yang mudah diingat: Saldo Akhir = Saldo Awal + Pemasukan - Pengeluaran. Misalnya, jika saldo awal Rp 1.000.000, pemasukan Rp 500.000, dan pengeluaran Rp 300.000, maka saldo akhir adalah Rp 1.200.000 (Rp 1.000.000 + Rp 500.000 – Rp 300.000).

Rumus ini berlaku untuk setiap transaksi. Kamu bisa menghitung saldo secara bertahap setiap hari atau setiap minggu, tergantung preferensi dan kebutuhanmu.

Kategori Pemasukan dan Pengeluaran: Laporan Keuangan Sederhana Pemasukan Pengeluaran Bulanan

Membuat laporan keuangan pribadi itu kayak bikin kue: butuh bahan-bahan yang tepat dan dikelompokkan dengan rapi. Kalau asal campur, hasilnya ya… kacau! Nah, kategori pemasukan dan pengeluaran ini ibarat resep rahasianya. Dengan mengategorikannya dengan benar, kita bisa tahu kemana uang kita pergi dan dari mana asalnya, sehingga kita bisa lebih bijak mengelola keuangan.

Bayangkan laporan keuanganmu seperti sebuah peta harta karun. Peta ini akan menunjukkan dengan jelas jalan menuju kebebasan finansial. Dengan mengidentifikasi kategori pemasukan dan pengeluaran, kita akan punya peta yang detail dan mudah dibaca, bukan peta yang cuma berupa coretan acak.

Lima Kategori Pemasukan Utama

Berikut lima kategori pemasukan yang umum ditemukan dalam laporan keuangan pribadi. Ingat, ini hanya contoh, dan kamu bisa menyesuaikannya dengan situasi keuanganmu sendiri. Jangan sampai kamu memasukkan pemasukan dari penjualan organ tubuh ya, itu ilegal!

- Gaji/Penghasilan Utama: Uang bulanan dari pekerjaan utama. Ini biasanya sumber pemasukan terbesar bagi kebanyakan orang.

- Pendapatan Sampingan: Uang dari pekerjaan sampingan, seperti freelance, jualan online, atau rental properti. Sumber penghasilan tambahan yang patut diacungi jempol!

- Investasi: Keuntungan dari investasi, seperti saham, obligasi, atau deposito. Ini bukti kerja kerasmu yang berbuah manis!

- Penghasilan Pasif: Uang yang masuk secara otomatis tanpa perlu bekerja keras lagi, misalnya royalti buku, sewa properti, atau dividen saham. Ini mimpi semua orang, kan?

- Hadiah/Hibah: Uang yang diterima sebagai hadiah atau hibah dari keluarga atau teman. Jangan lupa bersyukur!

Lima Kategori Pengeluaran Utama

Sekarang, kita bahas sisi gelapnya: pengeluaran. Jangan panik dulu, memahami pengeluaranmu adalah kunci untuk mengendalikannya. Kita akan mengelompokkannya agar lebih mudah dipahami dan dikontrol.

- Kebutuhan Pokok: Biaya untuk makanan, minuman, transportasi, dan kebutuhan sehari-hari lainnya. Ini adalah pengeluaran yang wajib ada.

- Tempat Tinggal: Biaya sewa atau cicilan rumah/apartemen. Ini biasanya pengeluaran terbesar kedua setelah kebutuhan pokok.

- Kesehatan: Biaya kesehatan, seperti pemeriksaan dokter, obat-obatan, dan asuransi kesehatan. Investasi untuk kesehatan itu penting, lho!

- Pendidikan: Biaya pendidikan, seperti sekolah, kursus, atau buku. Belajar itu investasi untuk masa depan!

- Hiburan: Biaya untuk bersenang-senang, seperti nonton film, makan di restoran, atau traveling. Bersenang-senang juga penting untuk keseimbangan hidup, asal jangan berlebihan!

Contoh Pengelompokan Transaksi

Mari kita lihat contoh nyata. Bayangkan kamu membeli kopi di Starbucks seharga Rp 50.000. Ini masuk ke kategori pengeluaran “Kebutuhan Pokok” (kalau memang kamu butuh banget kopi itu untuk beraktivitas, ya). Sedangkan uang Rp 1.000.000 yang kamu terima dari hasil penjualan karya seni digital masuk ke kategori pemasukan “Pendapatan Sampingan”.

Tabel Kategori Pemasukan dan Pengeluaran

| Kategori | Jenis | Contoh Transaksi | Deskripsi Singkat |

|---|---|---|---|

| Pemasukan | Gaji | Rp 10.000.000 dari PT Maju Mundur | Penghasilan bulanan dari pekerjaan utama |

| Pengeluaran | Kebutuhan Pokok | Rp 3.000.000 untuk belanja bulanan | Biaya untuk makanan, minuman, dan kebutuhan sehari-hari |

| Pemasukan | Investasi | Keuntungan saham Rp 500.000 | Keuntungan dari investasi saham |

| Pengeluaran | Hiburan | Rp 500.000 untuk tiket konser | Biaya untuk kegiatan hiburan |

Mengelompokkan Transaksi Ambigu

Terkadang, ada transaksi yang agak membingungkan. Misalnya, kamu membeli buku tentang investasi. Apakah ini masuk ke kategori “Pendidikan” atau “Investasi”? Jawabannya tergantung konteksnya. Jika tujuannya untuk meningkatkan pengetahuan investasi, maka masuk ke “Pendidikan”.

Tapi jika buku itu berisi strategi investasi spesifik yang langsung bisa kamu terapkan, mungkin lebih tepat masuk ke “Investasi”. Intinya, gunakan logika dan pertimbangan yang matang.

Metode Pencatatan Transaksi

Ngatur keuangan pribadi itu kayak ngurus kebun: kalau nggak rajin mencatat, bisa-bisa panennya malah jadi gulma! Maka dari itu, penting banget nih milih metode pencatatan transaksi yang pas buat kamu. Ada beberapa metode yang bisa dicoba, masing-masing punya kelebihan dan kekurangannya sendiri. Pilih yang paling cocok dengan gaya hidup dan kepribadianmu, ya!

Dapatkan dokumen lengkap tentang penggunaan Peran Bank Indonesia dan OJK dalam stabilitas sistem keuangan Indonesia yang efektif.

Metode Pencatatan Manual (Buku Catatan)

Metode klasik yang selalu andal! Cukup dengan buku dan pena, kamu bisa mencatat semua pemasukan dan pengeluaran. Rasanya lebih personal dan “nyambung” gitu, lho. Cocok banget buat kamu yang suka hal-hal sederhana dan ingin merasakan sentuhan analog di era digital ini.

- Kelebihan: Sederhana, mudah dipahami, dan tidak perlu perangkat elektronik.

- Kekurangan: Rentan hilang, rusak, atau sulit diakses jika butuh data lama. Analisis data juga kurang praktis.

Contoh Pencatatan Manual:

Dalam topik ini, Anda akan menyadari bahwa Bagaimana cara membaca dan memahami laporan keuangan perusahaan publik sangat informatif.

| Tanggal | Keterangan | Pemasukan | Pengeluaran |

|---|---|---|---|

| 2023-10-26 | Gaji | Rp 5.000.000 | – |

| 2023-10-27 | Beli kopi | – | Rp 25.000 |

| 2023-10-28 | Bayar tagihan listrik | – | Rp 200.000 |

Metode Pencatatan Menggunakan Spreadsheet (Google Sheets/Microsoft Excel)

Metode ini menawarkan fleksibilitas dan kemudahan analisis data yang lebih baik. Kamu bisa membuat rumus otomatis untuk menghitung total pemasukan, pengeluaran, dan saldo. Bayangkan, laporan keuanganmu jadi secanggih laporan keuangan perusahaan! (tapi versi mini, tentunya).

- Kelebihan: Mudah dianalisis, bisa dibuat grafik, dan data tersimpan aman (asal jangan lupa backup!).

- Kekurangan: Membutuhkan sedikit kemampuan dasar spreadsheet. Jika data banyak, bisa sedikit ribet.

Contoh Pencatatan Spreadsheet (Google Sheets): Bayangkan sebuah tabel dengan kolom Tanggal, Keterangan, Pemasukan, dan Pengeluaran. Setiap transaksi dimasukkan ke dalam baris baru, lalu di bagian bawah, dibuat rumus SUM untuk menjumlahkan pemasukan dan pengeluaran.

Metode Pencatatan Menggunakan Aplikasi Keuangan Pribadi

Aplikasi keuangan pribadi menawarkan solusi praktis dan terintegrasi. Beberapa aplikasi bahkan bisa terhubung langsung ke rekening bankmu, otomatis mencatat transaksi, dan memberikan analisis keuangan yang komprehensif. Asyik, kan?

- Kelebihan: Otomatis, praktis, dan biasanya dilengkapi fitur analisis yang canggih.

- Kekurangan: Membutuhkan koneksi internet, dan beberapa aplikasi mungkin berbayar (walau banyak juga yang gratis kok!).

Contoh Aplikasi: Beberapa contoh aplikasi keuangan pribadi yang populer antara lain Money Lover, Wallet, dan ynab (You Need A Budget).

Analisis Laporan Keuangan Sederhana

Setelah kita dengan teliti mencatat pemasukan dan pengeluaran bulanan, saatnya kita menjadi detektif keuangan! Menganalisis laporan keuangan sederhana bukan hanya sekadar melihat angka-angka, tapi juga memahami cerita di baliknya. Dengan analisis yang tepat, kita bisa menemukan celah-celah penghematan yang selama ini tersembunyi, bahkan potensi untuk meningkatkan pemasukan. Bayangkan, uang yang tadinya hilang begitu saja, kini bisa kita gunakan untuk hal-hal yang lebih menyenangkan, seperti liburan atau investasi!

Langkah-langkah Menganalisis Laporan Keuangan Sederhana Bulanan

Menganalisis laporan keuangan sederhana sebenarnya lebih mudah dari yang dibayangkan. Bayangkan seperti kita sedang menyelidiki misteri keuangan kita sendiri! Berikut langkah-langkahnya:

- Bandingkan pemasukan dan pengeluaran: Lihat selisih antara total pemasukan dan total pengeluaran. Apakah Anda surplus (untung) atau defisit (rugi)? Ini adalah titik awal penting untuk memahami kondisi keuangan Anda.

- Identifikasi pengeluaran terbesar: Cari tahu ke mana saja uang Anda pergi. Biasanya, beberapa kategori pengeluaran akan mendominasi. Ini adalah area yang perlu diperhatikan lebih lanjut.

- Cari pola pengeluaran: Apakah ada pengeluaran yang berulang dan bisa dikurangi? Misalnya, langganan streaming yang jarang digunakan atau kebiasaan ngopi di kafe setiap hari.

- Buat perbandingan antar bulan: Bandingkan laporan keuangan bulan ini dengan bulan-bulan sebelumnya. Apakah ada perubahan signifikan dalam pemasukan atau pengeluaran? Ini membantu melihat tren dan membuat prediksi.

Mengidentifikasi Potensi Penghematan

Setelah mengidentifikasi pengeluaran terbesar dan polanya, kita bisa mulai mencari potensi penghematan. Ini seperti berburu harta karun, tapi hartaku yang terpendam adalah uang yang bisa kita tabung!

- Kurangi pengeluaran tidak perlu: Hilangkan langganan yang tidak terpakai, batasi makan di luar, dan cari alternatif yang lebih murah.

- Cari alternatif yang lebih murah: Gunakan transportasi umum, beli barang kebutuhan pokok dalam jumlah besar, atau cari promo dan diskon.

- Negosiasikan biaya: Jangan ragu untuk menegosiasikan biaya tagihan, seperti internet atau telepon.

Contoh Analisis Laporan Keuangan Fiktif

Bayangkan seorang bernama Budi memiliki laporan keuangan sebagai berikut (dalam ribuan rupiah):

| Item | Pemasukan | Pengeluaran |

|---|---|---|

| Gaji | 7000 | |

| Freelance | 1000 | |

| Total Pemasukan | 8000 | |

| Makanan | 2000 | |

| Transportasi | 1000 | |

| Hiburan | 1500 | |

| Cicilan | 1500 | |

| Lain-lain | 2000 | |

| Total Pengeluaran | 8000 |

Budi mengalami kondisi impas. Dengan mengurangi pengeluaran hiburan menjadi 500 ribu dan mengurangi pengeluaran ‘lain-lain’ menjadi 1000 ribu, Budi bisa menabung 1000 ribu per bulan.

Indikator Keuangan Penting

- Rasio pengeluaran terhadap pemasukan: Seberapa besar persentase pengeluaran dibandingkan dengan pemasukan. Semakin rendah, semakin baik.

- Jumlah tabungan: Berapa banyak uang yang berhasil ditabung setiap bulan. Ini menunjukkan kemampuan kita dalam mengelola keuangan.

- Jumlah hutang: Berapa banyak hutang yang masih harus dibayar. Hutang yang tinggi bisa menjadi beban keuangan.

Tips untuk meningkatkan keuangan pribadi: Disiplin mencatat pemasukan dan pengeluaran, bijak dalam mengatur pengeluaran, dan jangan takut untuk mencari sumber pemasukan tambahan. Ingat, sedikit demi sedikit, lama-lama menjadi bukit!

Visualisasi Data Keuangan

Laporan keuangan bulanan memang penting, tapi jujur saja, deretan angka itu bisa bikin mata berkunang-kunang. Bayangkan saja, seperti membaca kamus ekonomi tanpa ilustrasi! Untungnya, ada cara seru untuk mengubah angka-angka membosankan itu menjadi visualisasi yang informatif dan mudah dipahami, bahkan menyenangkan! Dengan visualisasi data, kita bisa melihat gambaran besar keuangan kita dengan lebih jelas, seperti melihat peta harta karun (walaupun harta karunnya berupa tabungan, hehe).

Contoh Visualisasi Data Keuangan Sederhana

Bayangkan kita punya data pemasukan Rp 5.000.000 dan pengeluaran Rp 3.500.000 di bulan Januari. Kita bisa membuat grafik batang sederhana. Batang pertama mewakili pemasukan, tingginya sesuai dengan jumlahnya (Rp 5.000.000), dan batang kedua mewakili pengeluaran (Rp 3.500.000). Perbedaan tinggi kedua batang itu secara visual menunjukkan selisih antara pemasukan dan pengeluaran, alias surplus kita. Atau, kita bisa gunakan pie chart (grafik lingkaran).

Lingkaran dibagi menjadi dua bagian: satu bagian untuk pemasukan (sekitar 58%), dan satu bagian untuk pengeluaran (sekitar 42%). Dengan melihat proporsi kedua bagian, kita langsung tahu porsi pemasukan dan pengeluaran kita.

Manfaat Visualisasi Data Keuangan

Visualisasi data keuangan bukan hanya sekadar mempercantik laporan. Ini adalah alat ampuh untuk memahami kondisi keuangan kita. Dengan melihat grafik, kita bisa dengan cepat mengidentifikasi tren pengeluaran, melihat mana pos pengeluaran yang boros, dan mendeteksi potensi masalah keuangan sebelum menjadi krisis. Bayangkan seperti detektif keuangan pribadi, kita bisa menyelidiki setiap pengeluaran kita dan menemukan “pelaku” pemborosan!

Membuat Visualisasi Data Keuangan dengan Spreadsheet

Tidak perlu software canggih untuk membuat visualisasi data. Program spreadsheet seperti Microsoft Excel atau Google Sheets sudah cukup. Cukup masukkan data pemasukan dan pengeluaran kita ke dalam tabel, lalu pilih fitur “chart” atau “grafik”. Pilih jenis grafik yang diinginkan (batang, lingkaran, garis, dll.), dan voila! Grafik kita siap. Mudah, kan?

Bahkan kakek nenek zaman now pun bisa melakukannya!

Visualisasi Data dalam Pengambilan Keputusan Keuangan

Misalnya, kita melihat grafik batang menunjukkan pengeluaran untuk makan di luar sangat tinggi. Dengan visualisasi ini, kita jadi lebih mudah memutuskan untuk mengurangi frekuensi makan di luar dan menghemat uang. Atau, jika grafik menunjukkan tren peningkatan tabungan setiap bulan, kita bisa lebih percaya diri untuk menaikkan target tabungan kita.

Memantau Kemajuan Keuangan Selama Beberapa Bulan

Dengan membuat grafik yang menunjukkan pemasukan dan pengeluaran selama beberapa bulan, kita bisa melihat tren keuangan kita secara keseluruhan. Apakah pemasukan kita meningkat? Apakah pengeluaran kita terkontrol? Apakah kita berhasil mencapai target keuangan kita? Grafik ini memberikan gambaran yang komprehensif tentang perjalanan keuangan kita, membantu kita evaluasi strategi keuangan dan membuat penyesuaian jika perlu.

Ini seperti melihat album foto perjalanan keuangan kita, menarik dan penuh makna!

Kesimpulan Akhir

Jadi, setelah menjelajahi seluk-beluk laporan keuangan sederhana, ingatlah bahwa ini bukan hanya sekadar angka-angka di atas kertas. Ini adalah peta menuju pemahaman keuangan pribadi yang lebih baik. Dengan konsistensi dan sedikit kreativitas (mungkin dengan menambahkan sedikit warna pada grafik Anda!), Anda akan memiliki kendali penuh atas keuangan Anda. Selamat berpetualang dalam dunia keuangan yang lebih terorganisir dan… kaya!