Perbandingan laporan keuangan perusahaan publik vs swasta: Duh, kedengarannya membosankan, ya? Eits, jangan salah! Mempelajari perbedaan laporan keuangan perusahaan publik dan swasta itu penting banget, lho! Bayangkan kamu mau investasi, tapi nggak ngerti bedanya laporan keuangan perusahaan yang sahamnya diperdagangkan bebas di bursa dengan perusahaan yang tertutup. Bisa-bisa duitmu melayang sia-sia. Jadi, siap-siap menyelami dunia laporan keuangan yang ternyata nggak seseram yang dibayangkan!

Artikel ini akan membedah tuntas perbedaan laporan keuangan perusahaan publik dan swasta, mulai dari format, isi, aksesibilitas, hingga pengaruhnya terhadap keputusan investasi. Kita akan bahas seluk-beluknya dengan bahasa yang mudah dipahami, jadi nggak perlu pusing mikirin istilah-istilah akuntansi yang rumit. Siap-siap jadi investor cerdas!

Perbedaan Laporan Keuangan Perusahaan Publik dan Swasta

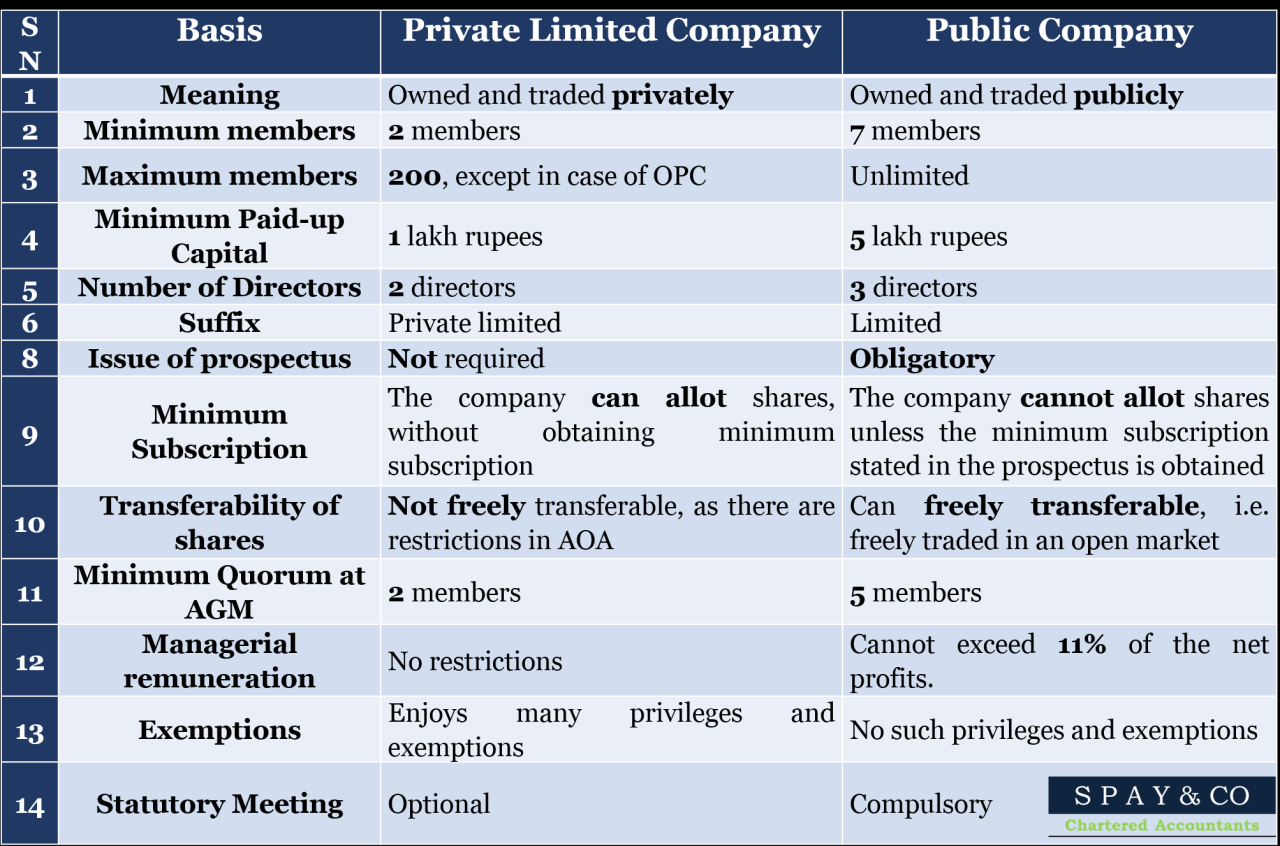

Nah, Sobat Hipwee, ngomongin laporan keuangan, ternyata beda banget lho antara perusahaan publik dan swasta. Meskipun sama-sama mencatat transaksi keuangan, format, isi, dan frekuensi pelaporannya punya perbedaan yang cukup signifikan. Yuk, kita bongkar satu per satu!

Perbedaan Format Laporan Keuangan

Perbedaan paling mendasar terletak pada standar akuntansi yang digunakan dan detail informasi yang diungkapkan. Perusahaan publik, yang sahamnya diperdagangkan bebas di bursa efek, wajib mengikuti standar akuntansi yang lebih ketat dan terstandarisasi, biasanya SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) atau PSAK (Pernyataan Standar Akuntansi Keuangan). Sementara perusahaan swasta punya lebih banyak fleksibilitas dalam memilih standar akuntansi, bisa menggunakan SAK ETAP, PSAK, atau bahkan standar akuntansi lain yang sesuai dengan kebutuhannya.

Ini berdampak pada format laporan keuangan yang dihasilkan.

| Item | Perusahaan Publik | Perusahaan Swasta |

|---|---|---|

| Standar Akuntansi | SAK ETAP atau PSAK (lebih ketat) | SAK ETAP, PSAK, atau standar lain (lebih fleksibel) |

| Detail Informasi | Lebih detail dan komprehensif | Relatif lebih ringkas |

| Tingkat Transparansi | Tinggi, informasi publik | Terbatas, hanya untuk internal |

Perbedaan Isi Laporan Laba Rugi

Laporan laba rugi perusahaan publik biasanya menampilkan pengungkapan pos-pos pendapatan dan beban yang jauh lebih detail. Mereka harus mengungkapkan secara spesifik sumber pendapatan dan jenis beban, serta melakukan segmentasi pendapatan berdasarkan produk atau layanan. Perusahaan swasta, bisa jadi lebih sederhana dalam pengungkapannya, mengumpulkan beberapa pos pendapatan atau beban menjadi satu kategori yang lebih umum.

Sebagai contoh, perusahaan publik mungkin memisahkan pendapatan dari penjualan produk A, produk B, dan jasa X, sementara perusahaan swasta mungkin hanya mencantumkan “Pendapatan Penjualan”. Hal yang sama juga berlaku untuk beban, perusahaan publik akan merinci beban penjualan, beban administrasi dan umum, beban riset dan pengembangan secara terpisah, sedangkan perusahaan swasta bisa menggabungkannya.

Perbedaan Penyajian Neraca

Neraca perusahaan publik dan swasta juga berbeda dalam hal klasifikasi aset, liabilitas, dan ekuitas. Perusahaan publik biasanya menggunakan klasifikasi yang lebih rinci dan standar, sesuai dengan standar akuntansi yang berlaku. Sementara perusahaan swasta punya keleluasaan dalam mengklasifikasikan aset, liabilitas, dan ekuitas sesuai kebutuhan internal.

Misalnya, perusahaan publik mungkin mengklasifikasikan aset lancar dan tidak lancar dengan lebih detail, memisahkan persediaan, piutang usaha, dan kas secara terpisah. Perusahaan swasta mungkin menggabungkannya menjadi satu kategori yang lebih umum. Begitu pula dengan liabilitas dan ekuitas.

Perbedaan Penyajian Laporan Arus Kas

Laporan arus kas pada perusahaan publik umumnya lebih detail dan mengikuti standar penyajian yang lebih ketat. Mereka biasanya mengklasifikasikan arus kas menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Perusahaan swasta mungkin menyajikan laporan arus kas yang lebih sederhana, bahkan bisa jadi tidak menyajikan laporan arus kas sama sekali, tergantung kebutuhan internal.

Contohnya, perusahaan publik akan secara rinci menjelaskan arus kas dari aktivitas operasi, seperti penerimaan kas dari penjualan dan pengeluaran kas untuk pembelian barang dagang. Sementara perusahaan swasta mungkin hanya mencatat total arus kas masuk dan keluar tanpa rincian yang spesifik.

Perbedaan Frekuensi Pelaporan Keuangan

Perbedaan yang cukup mencolok juga terletak pada frekuensi pelaporan. Perusahaan publik memiliki kewajiban pelaporan yang lebih sering, biasanya setiap kuartal (tiap tiga bulan) dan tahunan. Informasi ini harus dipublikasikan secara terbuka. Perusahaan swasta, memiliki fleksibilitas yang lebih tinggi dalam hal frekuensi pelaporan, bisa jadi hanya tahunan, atau bahkan lebih jarang tergantung kebutuhan internal.

| Item | Perusahaan Publik | Perusahaan Swasta |

|---|---|---|

| Frekuensi Pelaporan | Kuartalan dan Tahunan | Tahunan (atau lebih jarang) |

| Akses Informasi | Publik | Internal |

Aksesibilitas Informasi Keuangan: Perbandingan Laporan Keuangan Perusahaan Publik Vs Swasta

Nah, kalau ngomongin laporan keuangan, perusahaan publik dan swasta beda banget, lho! Keterbukaannya aja udah jauh berbeda. Bayangin aja, kalau perusahaan publik kayak artis terkenal yang segala aktivitasnya terekspos, perusahaan swasta lebih kayak selebgram yang hanya mau nunjukin sisi-sisi tertentu aja. Makanya, penting banget buat kita bedain aksesibilitas informasi keuangan mereka.

Perbedaan ini terutama karena regulasi dan standar akuntansi yang berlaku. Khususnya dalam hal ketersediaan informasi untuk publik, transparansi, dan konsekuensi hukum yang menyertainya. Yuk, kita bedah lebih detail!

Regulasi dan Standar Pelaporan

Perbedaan regulasi dan standar pelaporan antara perusahaan publik dan swasta cukup signifikan. Perusahaan publik, yang sahamnya diperdagangkan di bursa efek, diikat oleh regulasi yang jauh lebih ketat. Hal ini bertujuan untuk melindungi investor dan menjaga pasar modal tetap sehat. Sementara perusahaan swasta punya lebih banyak keleluasaan.

- Perusahaan Publik: Wajib mengikuti standar akuntansi yang ditetapkan (misalnya, SAK/PSAK di Indonesia atau IFRS secara internasional), melakukan audit independen secara berkala, dan mempublikasikan laporan keuangan secara rutin ke publik melalui bursa efek dan situs web perusahaan. Mereka juga biasanya harus mematuhi berbagai peraturan lain yang berkaitan dengan pengungkapan informasi material.

- Perusahaan Swasta: Lebih fleksibel dalam memilih standar akuntansi yang digunakan, dan tidak selalu wajib melakukan audit independen. Laporan keuangan mereka biasanya tidak dipublikasikan secara luas, dan hanya diakses oleh pihak-pihak tertentu seperti pemilik, kreditor, dan investor internal.

Konsekuensi Hukum atas Pelanggaran Pelaporan Keuangan

Pelanggaran pelaporan keuangan, baik di perusahaan publik maupun swasta, bisa berujung pada sanksi hukum yang berat, mulai dari denda hingga hukuman penjara. Namun, konsekuensi untuk perusahaan publik cenderung lebih besar dan lebih terpublikasi karena dampaknya yang lebih luas terhadap pasar modal dan investor. Perusahaan swasta, meskipun tidak seterbuka perusahaan publik, tetap bisa menghadapi tuntutan hukum dari kreditor atau investor jika terbukti melakukan manipulasi atau penyembunyian informasi keuangan.

Akses Publik terhadap Laporan Audit, Perbandingan laporan keuangan perusahaan publik vs swasta

Akses publik terhadap laporan audit juga berbeda. Laporan audit perusahaan publik umumnya tersedia untuk umum, baik melalui bursa efek maupun situs web perusahaan. Hal ini memungkinkan investor dan pihak lain untuk menilai kinerja keuangan dan kesehatan perusahaan secara independen. Sebaliknya, laporan audit perusahaan swasta biasanya bersifat rahasia dan hanya diakses oleh pihak-pihak tertentu yang berkepentingan.

Temukan tahu lebih banyak dengan melihat lebih dalam Usaha kuliner yang menjanjikan dan mudah dijalankan di rumah ini.

Peran Otoritas Pengawas

- Perusahaan Publik: Diawasi ketat oleh otoritas pengawas pasar modal (seperti OJK di Indonesia), yang berwenang untuk menjatuhkan sanksi jika ditemukan pelanggaran pelaporan keuangan. Otoritas pengawas juga melakukan pengawasan berkala terhadap perusahaan publik untuk memastikan kepatuhan terhadap peraturan yang berlaku.

- Perusahaan Swasta: Pengawasan terhadap perusahaan swasta umumnya lebih longgar dibandingkan perusahaan publik. Meskipun demikian, perusahaan swasta tetap harus mematuhi peraturan perundang-undangan yang berlaku, dan bisa saja menghadapi investigasi jika terdapat indikasi pelanggaran hukum.

Pengaruh Terhadap Pengambilan Keputusan Investasi

Nah, kalau kamu lagi mikir mau investasi di perusahaan mana, laporan keuangan jadi senjata rahasia, lho! Bedanya laporan keuangan perusahaan publik dan swasta bisa bikin keputusan investasi kamu berubah drastis. Informasi yang lebih transparan dan detail di perusahaan publik, misalnya, bisa mengurangi risiko, tapi perusahaan swasta kadang menyimpan kejutan (baik atau buruk) yang bikin deg-degan. Yuk, kita bedah lebih lanjut!

Perbedaan informasi dalam laporan keuangan perusahaan publik dan swasta secara signifikan mempengaruhi bagaimana investor menilai risiko dan potensi keuntungan. Transparansi yang tinggi pada perusahaan publik memungkinkan investor untuk melakukan analisis yang lebih komprehensif, sementara informasi yang terbatas pada perusahaan swasta meningkatkan ketidakpastian dan memerlukan pendekatan yang lebih hati-hati.

Interpretasi Rasio Keuangan Kunci

Rasio keuangan berperan penting dalam menilai kesehatan finansial perusahaan. Namun, interpretasinya bisa berbeda antara perusahaan publik dan swasta karena perbedaan akses informasi dan praktik pelaporan.

| Rasio Keuangan | Perusahaan Publik | Perusahaan Swasta |

|---|---|---|

| Rasio Profitabilitas (misal, ROA, ROE) | Mudah diakses dan diverifikasi, memungkinkan perbandingan dengan kompetitor. | Informasi terbatas, membutuhkan analisis tambahan dan asumsi. Perbandingan antar perusahaan sulit dilakukan. |

| Rasio Likuiditas (misal, Current Ratio, Quick Ratio) | Data akurat dan teraudit, memberikan gambaran jelas kemampuan membayar kewajiban jangka pendek. | Keakuratan data mungkin dipertanyakan, membutuhkan penilaian lebih lanjut terhadap kualitas aset lancar. |

| Rasio Solvabilitas (misal, Debt-to-Equity Ratio) | Memberikan gambaran yang jelas tentang struktur modal dan kemampuan perusahaan dalam membayar hutang jangka panjang. | Informasi yang terbatas dapat menyulitkan penilaian risiko kredit dan kemampuan membayar hutang jangka panjang. |

Pengaruh Kualitas Informasi Terhadap Penilaian Risiko Investasi

Kualitas informasi keuangan sangat menentukan penilaian risiko investasi. Perusahaan publik dengan laporan keuangan yang diaudit secara independen memberikan tingkat kepercayaan yang lebih tinggi dibandingkan perusahaan swasta yang mungkin memiliki keterbatasan dalam akses informasi. Investor akan cenderung menetapkan premi risiko yang lebih rendah pada perusahaan publik dengan transparansi tinggi.

Perluas pemahaman Kamu mengenai Studi kasus manajemen keuangan perusahaan yang mengalami kerugian dengan resor yang kami tawarkan.

Skenario Pengambilan Keputusan Investasi

Bayangkan kamu punya dua pilihan investasi: Perusahaan publik A dengan laporan keuangan yang detail dan teraudit, menunjukkan profitabilitas yang stabil dan likuiditas yang kuat. Kemudian ada Perusahaan swasta B, yang hanya memberikan ringkasan laporan keuangan dan informasi yang terbatas. Meskipun B menawarkan potensi keuntungan yang lebih tinggi, risiko yang melekat jauh lebih besar karena kurangnya transparansi.

Investor yang konservatif akan cenderung memilih A, sementara investor yang berisiko tinggi mungkin mempertimbangkan B, namun dengan melakukan due diligence yang lebih ekstensif.

Transparansi Informasi Keuangan dan Kepercayaan Investor

Transparansi adalah kunci. Perusahaan publik, dengan kewajiban pelaporan yang ketat, membangun kepercayaan investor melalui keterbukaan informasi. Hal ini memudahkan investor untuk menilai kinerja perusahaan dan membuat keputusan investasi yang terinformasi. Sebaliknya, kurangnya transparansi pada perusahaan swasta dapat menimbulkan keraguan dan mengurangi kepercayaan investor, sehingga investor mungkin menuntut tingkat pengembalian yang lebih tinggi untuk mengkompensasi risiko yang lebih besar.

Peran Auditor Eksternal

Nah, kalau ngomongin laporan keuangan perusahaan publik dan swasta, peran auditor eksternal tuh penting banget, gaes! Mereka kayak jagoan yang memastikan laporan keuangan itu akurat dan nggak ada yang disembunyiin. Tapi, peran mereka beda-beda, lho, tergantung perusahaan yang diauditnya. Yuk, kita bedah perbedaannya!

Perbedaan Peran dan Tanggung Jawab Auditor Eksternal

Perusahaan publik diaudit lebih ketat karena laporan keuangannya diakses publik dan punya dampak luas ke pasar modal. Auditor eksternal perusahaan publik punya tanggung jawab yang lebih besar untuk memastikan kepatuhan terhadap regulasi yang lebih ketat dan kompleks. Sementara perusahaan swasta, auditornya punya fleksibilitas lebih dalam pendekatan audit, meskipun tetap harus mengikuti standar etika dan profesionalisme.

Intinya, perusahaan publik, karena terikat aturan bursa efek, punya standar audit yang jauh lebih tinggi. Bayangin aja, kalau laporan keuangan perusahaan publik salah, bisa-bisa bikin pasar saham ambyar!

Standar Audit yang Diterapkan

Perusahaan publik umumnya mengikuti standar audit yang ditetapkan oleh badan internasional seperti PSAK (Pernyataan Standar Akuntansi Keuangan) dan standar audit internasional (ISA). Standar ini memastikan konsistensi dan kualitas audit di seluruh dunia. Perusahaan swasta, walau bisa mengikuti standar serupa, kadang lebih fleksibel dalam penerapannya, tergantung kesepakatan dengan pemilik perusahaan.

Cakupan dan Frekuensi Audit

Perusahaan publik biasanya diaudit setiap tahun, bahkan mungkin lebih sering jika ada isu tertentu. Cakupan auditnya juga lebih luas, mencakup semua aspek operasional dan keuangan. Perusahaan swasta bisa memiliki frekuensi audit yang lebih jarang, misalnya dua tahun sekali atau bahkan hanya saat dibutuhkan, misalnya menjelang penjualan perusahaan.

Opini Audit yang Dikeluarkan

- Perusahaan Publik: Opini audit lebih detail dan harus dipublikasikan secara luas. Biasanya, auditor memberikan opini unqualified (wajar tanpa pengecualian), qualified (wajar dengan pengecualian), adverse (tidak wajar), atau disclaimer of opinion (tidak memberikan opini).

- Perusahaan Swasta: Opini audit bisa lebih ringkas dan hanya disampaikan kepada pemilik atau pihak yang berkepentingan. Jenis opini yang diberikan juga serupa dengan perusahaan publik, namun tingkat detail dan publikasinya berbeda.

Faktor yang Memengaruhi Independensi Auditor Eksternal

Independensi auditor itu kunci, baik untuk perusahaan publik maupun swasta. Beberapa faktor yang bisa memengaruhi independensi antara lain:

- Hubungan antara auditor dan manajemen perusahaan: Hubungan yang terlalu dekat bisa mengurangi objektivitas auditor.

- Fee audit yang terlalu tinggi: Bisa menimbulkan konflik kepentingan.

- Tekanan dari manajemen untuk memberikan opini tertentu: Auditor harus menolak tekanan ini demi menjaga integritas.

- Regulasi dan pengawasan: Perusahaan publik diawasi lebih ketat, sehingga independensi auditornya lebih terjaga.

Ringkasan Penutup

Kesimpulannya? Memahami perbedaan laporan keuangan perusahaan publik dan swasta itu krusial, terutama bagi para investor. Transparansi dan aksesibilitas informasi yang lebih tinggi pada perusahaan publik memberikan keuntungan tersendiri dalam pengambilan keputusan investasi, meskipun risikonya juga perlu dipertimbangkan. Jangan sampai terjebak dalam investasi yang berisiko tinggi hanya karena kurang memahami laporan keuangan. Jadi, kuasai ilmunya, dan raih kesuksesan investasi Anda!