Pengaruh manajemen keuangan terhadap profitabilitas perusahaan: Uang, ya, uang! Kelihatannya sepele, tapi pengelolaan keuangan yang mumpuni bisa jadi kunci sukses atau malah jadi penyebab bisnis ambyar. Bayangkan, perusahaan punya produk keren, strategi marketing jempolan, tapi jebol di urusan keuangan? Wah, rugi banget kan? Artikel ini akan mengupas tuntas bagaimana manajemen keuangan yang efektif bisa mendongkrak profitabilitas perusahaan, dari strategi pendanaan hingga pengelolaan aset.

Siap-siap buka mata lebar-lebar!

Profitabilitas, si jantung bisnis, sangat bergantung pada bagaimana perusahaan mengelola keuangannya. Mulai dari bagaimana perusahaan mengatur arus kas, mengelola hutang, hingga berinvestasi, semuanya saling berkaitan erat. Manajemen keuangan yang buruk bisa berakibat fatal, sedangkan manajemen yang baik bisa membawa perusahaan ke puncak kesuksesan. Kita akan membahas berbagai aspek manajemen keuangan, mulai dari definisi, indikator kunci, hingga strategi peningkatan profitabilitas, dilengkapi dengan studi kasus dan analisis empiris yang bikin kamu makin paham.

Manajemen Keuangan dan Profitabilitas Perusahaan: Kunci Sukses Bisnis yang Gak Bisa Diremehkan

Di dunia bisnis yang kompetitif, profitabilitas adalah segalanya. Bayangkan kamu punya bisnis keren, ide inovatif, dan tim yang solid, tapi ujung-ujungnya tetep merugi? Nah, di situlah pentingnya manajemen keuangan yang jempolan. Manajemen keuangan yang efektif bak juru kunci yang membuka jalan menuju profitabilitas perusahaan yang stabil dan berkelanjutan. Artikel ini akan mengupas tuntas bagaimana manajemen keuangan berperan penting dalam mendongkrak profitabilitas bisnismu.

Definisi Manajemen Keuangan dan Profitabilitas Perusahaan

Manajemen keuangan adalah proses perencanaan, pengorganisasian, pengkoordinasian, dan pengendalian sumber daya keuangan perusahaan. Singkatnya, ini tentang bagaimana perusahaan mendapatkan, menggunakan, dan mengelola uangnya. Keberhasilan bisnis sangat bergantung pada kemampuan manajemen keuangan dalam mengalokasikan dana secara efektif dan efisien, meminimalkan risiko, serta memaksimalkan keuntungan. Bayangkan seperti seorang arsitek yang merancang bangunan keuangan perusahaan agar kokoh dan tahan lama.

Peroleh insight langsung tentang efektivitas Pengaruh krisis keuangan global terhadap perekonomian Indonesia melalui studi kasus.

Profitabilitas perusahaan, di sisi lain, mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Ini bukan hanya tentang pendapatan, melainkan juga tentang efisiensi dalam mengelola biaya dan aset. Sebuah perusahaan dikatakan profitabel jika pendapatannya melebihi biaya operasionalnya. Indikator kunci profitabilitas meliputi rasio profitabilitas seperti Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin, dan Gross Profit Margin. Rasio-rasio ini memberikan gambaran yang lebih detail tentang seberapa efisien perusahaan dalam menghasilkan keuntungan dari aset dan ekuitasnya.

Perbandingan Pendekatan Manajemen Keuangan, Pengaruh manajemen keuangan terhadap profitabilitas perusahaan

Ada berbagai pendekatan manajemen keuangan yang dapat diterapkan, masing-masing dengan kelebihan dan kekurangannya. Beberapa pendekatan yang umum digunakan antara lain pendekatan tradisional yang fokus pada memaksimalkan keuntungan jangka pendek, dan pendekatan modern yang lebih menekankan pada memaksimalkan nilai perusahaan jangka panjang. Pendekatan modern juga mempertimbangkan faktor-faktor seperti risiko, waktu, dan kepentingan stakeholder. Pemilihan pendekatan yang tepat sangat bergantung pada kondisi dan karakteristik perusahaan.

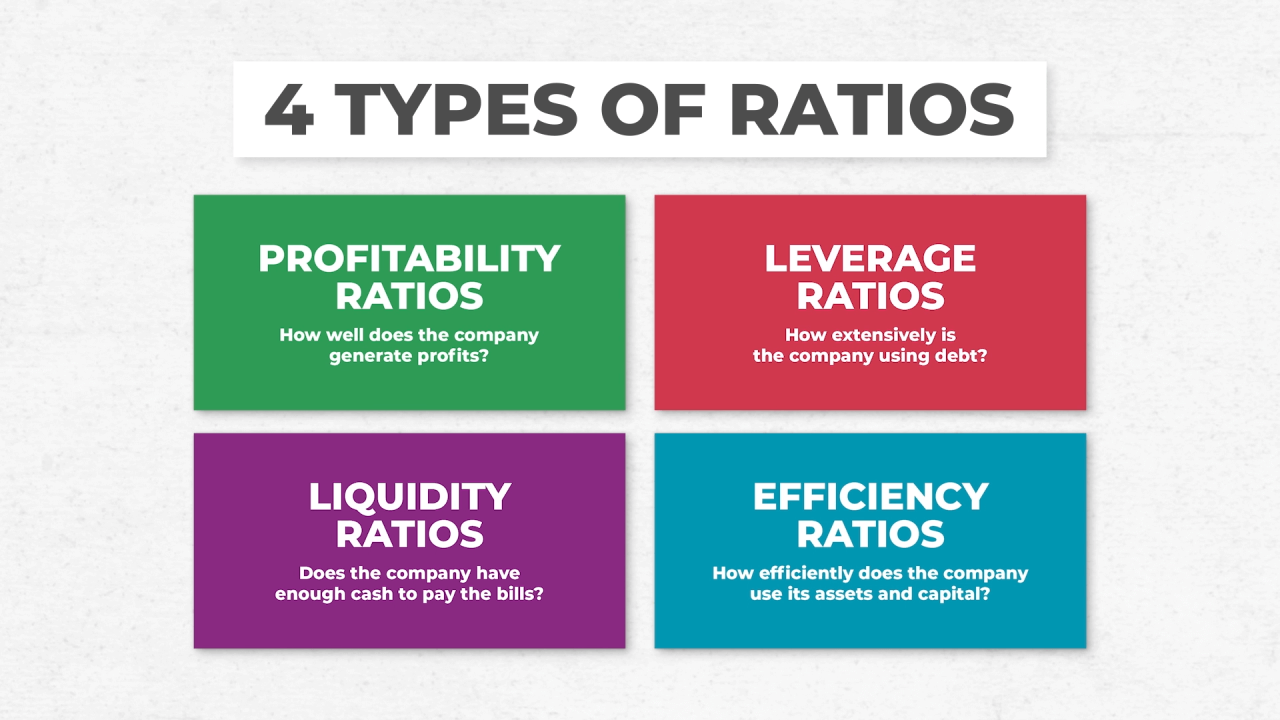

Metode Analisis Rasio Keuangan untuk Mengukur Profitabilitas

Analisis rasio keuangan merupakan alat penting untuk mengukur profitabilitas. Dengan membandingkan berbagai rasio, kita bisa mendapatkan gambaran yang lebih komprehensif tentang kinerja keuangan perusahaan. Berikut perbandingan tiga metode analisis rasio keuangan yang umum digunakan:

| Nama Metode | Rumus | Keunggulan | Kelemahan |

|---|---|---|---|

| Net Profit Margin | (Laba Bersih / Pendapatan) x 100% | Mudah dihitung dan dipahami, memberikan gambaran umum profitabilitas. | Tidak memperhitungkan aset dan ekuitas perusahaan. |

| Return on Assets (ROA) | (Laba Bersih / Total Aset) x 100% | Menunjukkan efisiensi penggunaan aset dalam menghasilkan laba. | Bisa dipengaruhi oleh metode penyusutan aset. |

| Return on Equity (ROE) | (Laba Bersih / Ekuitas) x 100% | Menunjukkan efisiensi penggunaan ekuitas dalam menghasilkan laba. | Bisa dipengaruhi oleh struktur permodalan perusahaan. |

Contoh Perusahaan yang Berhasil Meningkatkan Profitabilitas

Banyak perusahaan yang telah berhasil meningkatkan profitabilitasnya melalui strategi manajemen keuangan yang efektif. Misalnya, sebuah perusahaan ritel mungkin berhasil meningkatkan Net Profit Margin-nya dengan melakukan negosiasi yang lebih baik dengan pemasok, mengurangi biaya operasional, atau meningkatkan efisiensi manajemen inventaris. Sementara itu, perusahaan manufaktur mungkin meningkatkan ROA-nya dengan berinvestasi dalam teknologi baru yang meningkatkan produktivitas dan mengurangi biaya produksi.

Suksesnya strategi ini bergantung pada pemahaman yang mendalam tentang kondisi pasar, kekuatan dan kelemahan internal perusahaan, serta perencanaan keuangan yang matang.

Pelajari secara detail tentang keunggulan Download contoh laporan keuangan perusahaan format excel yang bisa memberikan keuntungan penting.

Pengaruh Aspek Manajemen Keuangan terhadap Profitabilitas

Profitabilitas, si kunci sukses sebuah bisnis, nggak cuma bergantung pada pendapatan aja lho. Manajemen keuangan yang jempolan berperan besar dalam menentukan seberapa untung perusahaanmu. Bayangin aja, punya banyak pendapatan tapi pengelolaan keuangannya amburadul? Bisa-bisa keuntungan malah menipis. Nah, artikel ini akan ngebahas gimana aspek-aspek manajemen keuangan bisa bikin perusahaanmu makin cuan!

Pengelolaan Aset terhadap Profitabilitas

Aset perusahaan, mulai dari gedung, mesin, hingga persediaan barang, harus dikelola dengan cermat. Penggunaan aset yang efisien dan efektif langsung berdampak pada profitabilitas. Bayangin kalau perusahaanmu punya banyak aset menganggur? Itu artinya potensi keuntungan yang hilang, dong! Semakin optimal aset dikelola, semakin besar pula kontribusinya terhadap profitabilitas. Misalnya, dengan melakukan perawatan berkala pada mesin produksi, perusahaan bisa meminimalisir biaya perbaikan mendadak dan menjaga produktivitas tetap tinggi.

Hal ini tentu akan berdampak positif pada laba perusahaan.

Manajemen Modal Kerja dan Peningkatan Profitabilitas

Modal kerja, yaitu selisih antara aset lancar dan kewajiban lancar, merupakan jantung keuangan perusahaan. Manajemen modal kerja yang baik menjamin kelancaran operasional perusahaan. Bayangkan jika perusahaan kekurangan modal kerja? Bisa-bisa perusahaan kesulitan membayar supplier, gaji karyawan, bahkan kewajiban lainnya. Sebaliknya, manajemen modal kerja yang baik memungkinkan perusahaan untuk memanfaatkan peluang bisnis dengan cepat dan efisien, sehingga meningkatkan profitabilitas.

Contohnya, dengan mengoptimalkan persediaan barang, perusahaan bisa menghindari kerugian akibat barang kadaluarsa atau penurunan harga.

Dampak Strategi Pendanaan terhadap Profitabilitas Jangka Panjang

Strategi pendanaan yang tepat memiliki pengaruh besar terhadap profitabilitas jangka panjang. Pilih sumber dana yang tepat, baik itu utang atau ekuitas, dengan mempertimbangkan biaya dan risiko yang terkait. Meminjam dana dengan bunga tinggi bisa memangkas keuntungan, sementara penerbitan saham bisa mengurangi kepemilikan perusahaan. Perusahaan harus pintar-pintar memilih strategi pendanaan yang sesuai dengan kondisi keuangan dan rencana bisnisnya.

Contohnya, perusahaan yang memiliki proyek investasi jangka panjang dengan arus kas yang stabil mungkin lebih cocok menggunakan utang jangka panjang.

Lima Strategi Manajemen Keuangan untuk Meningkatkan Profitabilitas

Ada banyak strategi yang bisa diterapkan, tapi berikut lima strategi kunci yang bisa dipertimbangkan:

- Optimasi Pengelolaan Kas: Menjaga arus kas tetap sehat dengan memantau penerimaan dan pengeluaran secara ketat. Ini membantu perusahaan menghindari kekurangan likuiditas dan mengambil keputusan investasi yang tepat.

- Pengendalian Biaya yang Efektif: Mengidentifikasi dan memangkas biaya-biaya yang tidak perlu. Hal ini bisa dilakukan melalui negosiasi harga dengan supplier, efisiensi operasional, dan penggunaan teknologi.

- Manajemen Piutang yang Baik: Meminimalisir piutang macet dengan menetapkan kebijakan kredit yang ketat dan melakukan penagihan secara efektif. Ini akan memastikan arus kas masuk tetap lancar.

- Investasi yang Tepat: Memilih investasi yang memberikan return on investment (ROI) yang tinggi dan sejalan dengan strategi bisnis perusahaan. Jangan sampai investasi malah menjadi beban keuangan.

- Analisis Rasio Keuangan: Memantau kesehatan keuangan perusahaan secara berkala dengan menganalisis rasio-rasio keuangan kunci seperti rasio profitabilitas, likuiditas, dan solvabilitas. Ini membantu perusahaan mengidentifikasi masalah keuangan dan mengambil tindakan korektif.

Contoh penerapan strategi optimasi pengelolaan kas: Perusahaan X menggunakan sistem perencanaan dan penganggaran kas yang terintegrasi, sehingga mampu memprediksi arus kas masuk dan keluar dengan akurat. Ini membantu mereka menghindari kekurangan likuiditas dan mengambil keputusan investasi yang tepat waktu.

Contoh penerapan strategi pengendalian biaya yang efektif: Perusahaan Y melakukan negosiasi harga dengan supplier dan mengimplementasikan program efisiensi energi, sehingga berhasil memangkas biaya operasional hingga 15%.

Contoh penerapan strategi manajemen piutang yang baik: Perusahaan Z menerapkan sistem penagihan otomatis dan kebijakan kredit yang ketat, sehingga berhasil menurunkan angka piutang macet dari 10% menjadi 2%.

Contoh penerapan strategi investasi yang tepat: Perusahaan A berinvestasi pada teknologi baru yang meningkatkan efisiensi produksi dan mengurangi biaya operasional. Investasi ini menghasilkan ROI yang tinggi dan meningkatkan profitabilitas perusahaan.

Contoh penerapan strategi analisis rasio keuangan: Perusahaan B secara rutin menganalisis rasio profitabilitas, likuiditas, dan solvabilitas. Analisis ini membantu mereka mengidentifikasi masalah keuangan dan mengambil tindakan korektif sebelum masalah tersebut menjadi lebih serius.

Penganggaran Modal dan Peningkatan ROI

Penganggaran modal yang efektif, yaitu proses perencanaan dan evaluasi investasi jangka panjang, sangat krusial dalam meningkatkan ROI dan profitabilitas. Proses ini melibatkan analisis menyeluruh terhadap proyek investasi, termasuk perhitungan nilai sekarang bersih (NPV) dan internal rate of return (IRR). Dengan memilih proyek investasi yang memiliki NPV positif dan IRR yang tinggi, perusahaan dapat memastikan bahwa investasi tersebut akan menghasilkan keuntungan yang signifikan dan meningkatkan ROI serta profitabilitas secara keseluruhan.

Misalnya, perusahaan yang berencana untuk membeli mesin baru harus melakukan analisis yang cermat untuk memastikan bahwa investasi tersebut akan meningkatkan produktivitas dan mengurangi biaya operasional, sehingga menghasilkan ROI yang positif.

Studi Kasus dan Analisis Empiris

Ngomongin pengaruh manajemen keuangan terhadap profitabilitas perusahaan, nggak cukup cuma teori doang, kan? Kita perlu lihat praktiknya di lapangan. Makanya, kita akan bahas beberapa studi kasus, analisis empiris, dan simulasi untuk ngelihat seberapa besar pengaruhnya. Siap-siap mata melek!

Studi Kasus Penurunan Profitabilitas Akibat Kesalahan Manajemen Keuangan

Bayangin perusahaan X, sebuah startup di bidang teknologi yang lagi naik daun. Awalnya, mereka sukses besar, pendapatan melesat. Tapi, karena kurangnya perencanaan keuangan yang matang, mereka malah boros abis. Investasi yang nggak terkontrol, ekspansi bisnis yang terlalu agresif tanpa perhitungan matang, dan manajemen kas yang amburadul. Akibatnya?

Profitabilitas mereka terjun bebas, hutang menumpuk, dan akhirnya perusahaan hampir kolaps. Strategi manajemen keuangan mereka yang kurang efektif, seperti kurangnya analisis risiko, perencanaan anggaran yang lemah, dan pengawasan arus kas yang buruk, menjadi biang keroknya. Ini menunjukkan betapa pentingnya manajemen keuangan yang handal.

Diagram Alur Hubungan Praktik Manajemen Keuangan yang Buruk dan Penurunan Profitabilitas

Hubungan antara manajemen keuangan yang buruk dan penurunan profitabilitas bisa digambarkan dengan diagram alur sederhana. Misalnya, ketika perusahaan melakukan investasi yang tidak terukur, maka akan berdampak pada peningkatan biaya operasional dan penurunan profit margin. Lalu, jika manajemen kas buruk, perusahaan akan kesulitan membayar kewajiban, sehingga reputasi perusahaan menurun dan investor jadi enggan berinvestasi.

Hal ini akan menyebabkan penurunan profitabilitas secara keseluruhan. Bayangkan diagram alur yang menunjukkan urutan sebab akibat tersebut, mulai dari kesalahan manajemen keuangan hingga dampak akhirnya pada profitabilitas.

Faktor Eksternal yang Mempengaruhi Hubungan Manajemen Keuangan dan Profitabilitas

Nggak cuma internal, faktor eksternal juga berperan besar. Misalnya, kondisi ekonomi makro seperti resesi ekonomi bisa membuat penjualan turun drastis, meski manajemen keuangan perusahaan sudah bagus. Kemudian, perubahan kebijakan pemerintah, seperti kenaikan suku bunga, juga bisa berpengaruh terhadap biaya modal dan profitabilitas. Kompetisi yang ketat juga bisa menekan harga jual, sehingga profit margin menipis.

Intinya, manajemen keuangan yang handal harus mampu beradaptasi dengan berbagai kondisi eksternal ini.

Skenario Simulasi Perubahan Strategi Manajemen Keuangan dan Dampaknya pada Profitabilitas

Coba kita bayangkan perusahaan Y, sebuah perusahaan manufaktur yang sedang mengalami penurunan profitabilitas. Dengan menerapkan strategi manajemen keuangan yang baru, seperti efisiensi biaya operasional, pengelolaan piutang yang lebih ketat, dan investasi yang lebih terarah, perusahaan Y bisa meningkatkan profitabilitasnya. Simulasi ini bisa menunjukkan seberapa besar peningkatan profitabilitas yang bisa dicapai dengan perubahan strategi manajemen keuangan yang tepat.

Misalnya, dengan mengurangi biaya operasional sebesar 10%, meningkatkan efisiensi penjualan, dan mendapatkan pinjaman dengan bunga yang lebih rendah, perusahaan Y bisa meningkatkan profitnya hingga 15% dalam satu tahun.

Temuan Studi Empiris Pengaruh Manajemen Keuangan terhadap Profitabilitas Perusahaan

Banyak penelitian yang sudah membuktikan hubungan erat antara manajemen keuangan dan profitabilitas. Berikut ringkasan beberapa temuan dari studi empiris:

| Judul Penelitian | Metodologi | Temuan Utama | Implikasi |

|---|---|---|---|

| Pengaruh Manajemen Aset terhadap Profitabilitas Perusahaan Manufaktur di Indonesia (Contoh) | Regresi Linier Berganda | Manajemen aset berpengaruh signifikan terhadap profitabilitas. | Perusahaan perlu mengoptimalkan manajemen aset untuk meningkatkan profitabilitas. |

| Analisis Pengaruh Struktur Modal terhadap Profitabilitas Perusahaan Publik di Bursa Efek Indonesia (Contoh) | Analisis Regresi | Struktur modal yang optimal berpengaruh positif terhadap profitabilitas. | Perusahaan perlu menentukan struktur modal yang tepat untuk memaksimalkan profitabilitas. |

| Studi tentang Pengaruh Manajemen Likuiditas terhadap Kinerja Keuangan Perusahaan (Contoh) | Analisis Data Panel | Manajemen likuiditas yang baik berkontribusi pada peningkatan profitabilitas. | Perusahaan perlu menjaga likuiditas yang cukup untuk menunjang operasional dan pertumbuhan. |

Rekomendasi Strategi Peningkatan Profitabilitas

Nah, udah ngerti kan gimana manajemen keuangan berpengaruh besar banget ke profit perusahaan? Sekarang saatnya kita bahas strategi jitu buat ningkatin cuan! Gak cuma teori, kita akan kasih rekomendasi praktis yang bisa langsung diimplementasikan. Siap-siap catat poin-poin pentingnya, ya!

Optimalisasi Struktur Modal untuk Meningkatkan Profitabilitas

Struktur modal yang tepat ibarat pondasi kokoh bagi perusahaan. Rasio hutang dan ekuitas yang seimbang akan meminimalisir risiko sekaligus memaksimalkan potensi keuntungan. Bayangin aja, kalau perusahaan terlalu banyak bergantung pada hutang, beban bunga bisa bikin keuntungan menciut. Sebaliknya, kalau terlalu banyak ekuitas, potensi pertumbuhan bisa terhambat karena terbatasnya modal.

- Perusahaan perlu menganalisis rasio hutang terhadap ekuitas (Debt-to-Equity Ratio) secara berkala dan menyesuaikannya dengan kondisi bisnis dan pasar.

- Mempertimbangkan berbagai sumber pendanaan, seperti pinjaman bank, penerbitan obligasi, atau penambahan modal dari investor, dengan mempertimbangkan biaya dan risiko masing-masing.

- Strategi diversifikasi sumber pendanaan juga penting untuk mengurangi ketergantungan pada satu sumber saja.

Peningkatan Efisiensi Operasional dan Pengurangan Biaya

Efisiensi operasional adalah kunci utama. Bayangkan, perusahaan bisa menghasilkan produk yang sama dengan biaya lebih rendah, otomatis keuntungannya makin besar, dong! Ini bukan cuma soal mengurangi pengeluaran, tapi juga tentang memaksimalkan produktivitas.

- Implementasi teknologi dan otomatisasi untuk meningkatkan efisiensi produksi dan mengurangi biaya tenaga kerja.

- Negosiasi yang efektif dengan supplier untuk mendapatkan harga bahan baku yang lebih kompetitif.

- Optimasi manajemen persediaan (inventory management) untuk meminimalisir biaya penyimpanan dan mengurangi risiko kerugian akibat barang kadaluarsa.

- Analisa dan perbaikan proses bisnis yang tidak efisien untuk menghilangkan pemborosan (waste).

Evaluasi Kesehatan Keuangan dan Identifikasi Area Perbaikan

Rutin mengevaluasi kesehatan keuangan perusahaan itu penting banget, lho! Seolah-olah kita lagi melakukan medical check-up untuk bisnis kita. Dengan begitu, kita bisa tahu di mana letak masalah dan segera mengambil tindakan perbaikan.

Berikut ini checklist yang bisa digunakan:

| Aspek Keuangan | Kondisi Ideal | Tindakan Perbaikan |

|---|---|---|

| Rasio Likuiditas | Cukup untuk memenuhi kewajiban jangka pendek | Mencari sumber pendanaan tambahan jika rasio likuiditas rendah |

| Rasio Profitabilitas | Meningkat dari tahun ke tahun | Menganalisis dan memperbaiki area yang menyebabkan penurunan profitabilitas |

| Rasio Solvabilitas | Menunjukkan kemampuan perusahaan untuk membayar semua kewajiban | Menyesuaikan struktur modal dan mengelola arus kas dengan lebih baik |

| Arus Kas | Positif dan stabil | Meningkatkan efisiensi operasional dan mengelola piutang dengan lebih baik |

Saran Praktis untuk Manajemen Puncak

Perhatian dan pengawasan yang ketat terhadap pengelolaan keuangan sangat krusial. Sistem pengendalian internal yang kuat, transparansi dalam pengambilan keputusan, dan akuntabilitas setiap individu dalam tim keuangan adalah kunci untuk memastikan profitabilitas perusahaan tetap terjaga. Jangan ragu untuk berkonsultasi dengan ahli keuangan untuk mendapatkan perspektif yang lebih luas dan solusi yang tepat sasaran.

Ringkasan Penutup: Pengaruh Manajemen Keuangan Terhadap Profitabilitas Perusahaan

Intinya, manajemen keuangan bukan sekadar soal angka-angka di neraca. Ini tentang strategi jangka panjang yang terencana dengan matang. Dengan memahami dan menerapkan prinsip-prinsip manajemen keuangan yang efektif, perusahaan dapat meningkatkan profitabilitas, menjaga keberlangsungan bisnis, dan meraih kesuksesan yang berkelanjutan. Jadi, jangan anggap remeh pengelolaan keuangan, ya! Karena, sebagaimana pepatah mengatakan, “uang bukan segalanya, tapi segalanya butuh uang”.