Perbedaan laporan keuangan perusahaan besar dan kecil: Bayangkan seekor gajah dan seekor semut, keduanya punya laporan keuangan, tapi ukurannya? Jauh berbeda! Laporan keuangan perusahaan besar bak novel tebal penuh detail, sementara laporan perusahaan kecil lebih mirip puisi singkat, padat, dan penuh makna. Perbedaan ini bukan hanya soal ukuran, tetapi juga kompleksitas operasional, standar pelaporan, dan aksesibilitas informasi.

Mari kita selami perbedaan menarik ini!

Artikel ini akan mengupas tuntas perbedaan laporan keuangan antara perusahaan besar dan kecil. Kita akan melihat perbedaan skala operasional, komponen laporan keuangan, standar pelaporan yang berlaku, aksesibilitas informasi, dan bagaimana perbedaan ini mempengaruhi analisis laporan keuangan. Dengan pemahaman yang lebih baik, Anda akan dapat membaca dan menginterpretasi laporan keuangan dari berbagai jenis perusahaan dengan lebih mudah dan akurat.

Perbedaan Skala Operasional

Perbedaan antara perusahaan besar dan kecil tak hanya soal jumlah uang di rekening, melainkan juga soal kompleksitas operasional yang bak langit dan bumi. Bayangkan mengelola warung kopi kecil versus sebuah jaringan kafe internasional – tantangannya jelas berbeda kelas! Kita akan membedah perbedaan skala operasional ini, dari struktur organisasi hingga manajemen rantai pasokan, dengan pendekatan yang ringan dan menghibur, agar tak terasa seperti sedang membaca laporan keuangan (meski memang tentang itu).

Kompleksitas Operasional

Perusahaan besar beroperasi dengan kompleksitas yang jauh lebih tinggi. Mereka punya banyak sekali divisi, prosedur, dan regulasi yang harus dipatuhi. Bayangkan sebuah kapal tanker raksasa dibandingkan dengan perahu kecil; perahu kecil mudah bermanuver, sementara tanker butuh waktu dan koordinasi yang jauh lebih besar untuk mengubah haluan. Perusahaan kecil cenderung lebih lincah dan responsif terhadap perubahan pasar, sementara perusahaan besar memerlukan waktu dan proses yang lebih panjang untuk beradaptasi.

Struktur Organisasi

Struktur organisasi mencerminkan kompleksitas operasional. Perusahaan kecil seringkali memiliki struktur yang sederhana dan datar, dengan jalur komunikasi yang singkat dan mudah. Bos langsung berinteraksi dengan karyawan. Sebaliknya, perusahaan besar memiliki struktur hierarkis yang kompleks, dengan banyak lapisan manajemen dan spesialisasi pekerjaan. Ada divisi pemasaran, keuangan, SDM, riset dan pengembangan, dan seterusnya – sebuah ekosistem bisnis yang rumit.

Jumlah Karyawan dan Departemen

Perbedaan jumlah karyawan dan departemen sangat signifikan. Warung kopi mungkin hanya memiliki beberapa karyawan, sedangkan perusahaan besar seperti Google memiliki puluhan ribu karyawan tersebar di berbagai departemen dan cabang di seluruh dunia. Ini berpengaruh pada bagaimana perusahaan mengelola SDM, komunikasi internal, dan pengambilan keputusan.

Tabel Perbandingan Sumber Daya Manusia (SDM)

| Aspek | Perusahaan Besar | Perusahaan Kecil | Perbedaan |

|---|---|---|---|

| Jumlah Karyawan | Ribuan hingga ratusan ribu | Sedikit, kurang dari 100 | Perbedaan yang sangat signifikan dalam skala |

| Struktur Organisasi | Hierarkis dan kompleks, dengan banyak lapisan manajemen | Datar dan sederhana, komunikasi langsung | Kompleksitas dan jalur komunikasi yang berbeda |

| Departemen Spesialisasi | Banyak departemen yang terspesialisasi (misalnya, R&D, pemasaran digital, hukum) | Departemen terbatas, seringkali karyawan multifungsi | Tingkat spesialisasi dan pembagian tugas |

| Sistem Penggajian dan Benefit | Sistem yang kompleks dan terstruktur, dengan berbagai benefit | Sistem yang lebih sederhana, benefit terbatas | Kompleksitas dan cakupan benefit karyawan |

Manajemen Rantai Pasokan

Perusahaan besar biasanya memiliki rantai pasokan yang rumit dan terintegrasi secara global. Mereka bekerja dengan banyak pemasok, distributor, dan logistik untuk memastikan ketersediaan bahan baku dan distribusi produk secara efisien. Sebaliknya, perusahaan kecil seringkali memiliki rantai pasokan yang lebih sederhana dan lokal, dengan hubungan yang lebih dekat dengan pemasok mereka. Bayangkan perbedaan antara memesan bahan baku dari berbagai negara untuk sebuah pabrik mobil versus memesan bahan baku dari pasar lokal untuk sebuah toko roti.

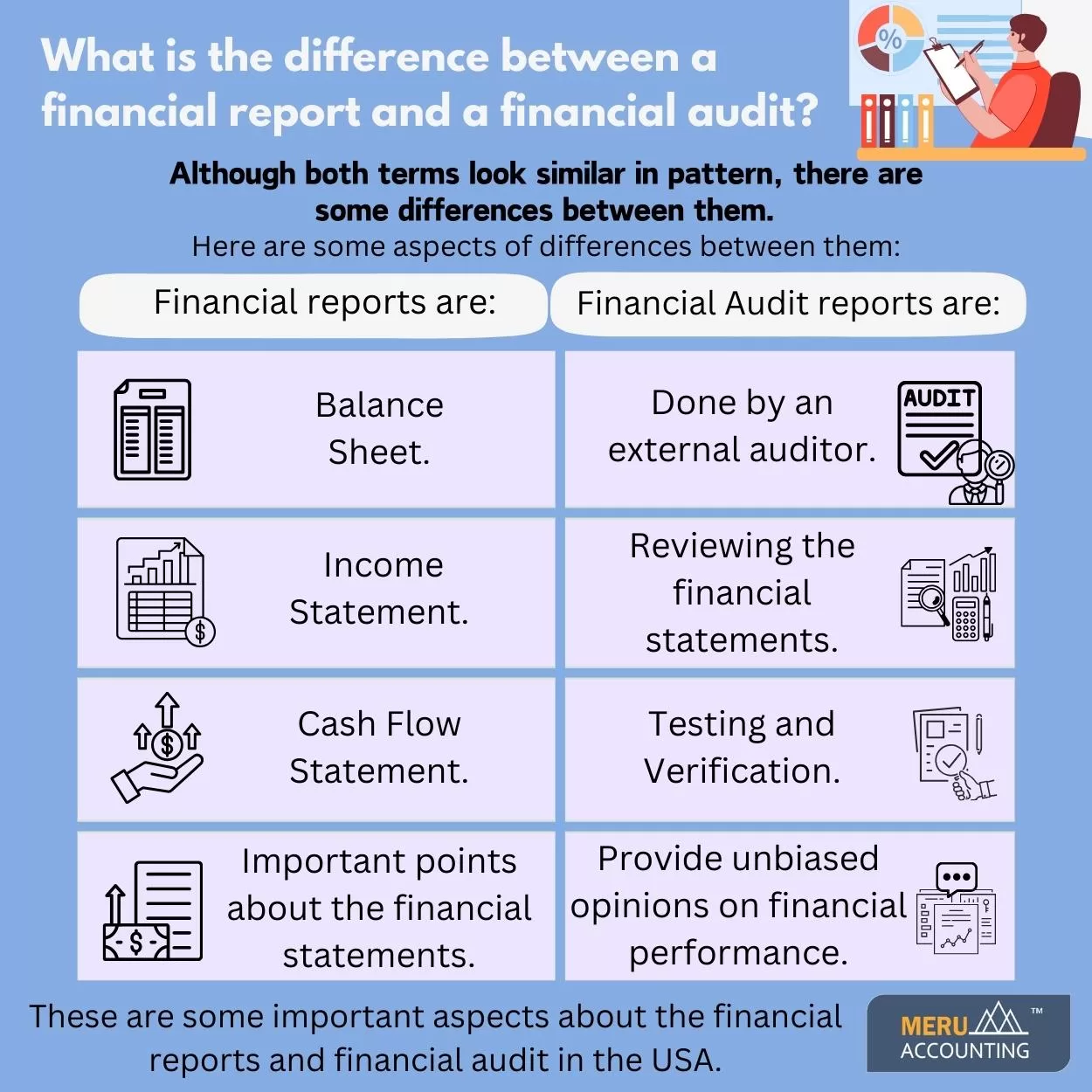

Perbedaan Laporan Keuangan Perusahaan Besar dan Kecil

Dunia laporan keuangan, sekilas terlihat membosankan, seperti membaca kamus ekonomi. Tapi percayalah, di balik angka-angka itu tersimpan kisah sukses (atau mungkin drama keuangan) sebuah perusahaan. Perbedaan laporan keuangan perusahaan besar dan kecil? Bayangkan membandingkan buku harian seorang anak SD dengan laporan keuangan perusahaan multinasional – detailnya, tentu saja, sangat berbeda!

Komponen Utama Laporan Keuangan

Baik perusahaan besar maupun kecil, umumnya memiliki komponen laporan keuangan yang sama, seperti neraca, laporan laba rugi, dan laporan arus kas. Namun, seperti kue lapis, perbedaannya terletak pada “lapisan” detail yang disajikan.

Perbedaan Detail dan Kedalaman Informasi

Perusahaan besar, layaknya restoran bintang lima, menyajikan laporan keuangan yang detail dan komprehensif. Setiap rupiah dijelaskan secara rinci, hingga ke tingkat divisi atau departemen. Sedangkan perusahaan kecil, lebih mirip warung makan sederhana, laporan keuangannya lebih ringkas dan fokus pada angka-angka utama. Bayangkan saja, restoran bintang lima pasti akan mencantumkan biaya sewa untuk setiap cabang, sedangkan warung makan mungkin hanya mencantumkan total biaya sewa.

Perbedaan Metode Akuntansi

Perusahaan besar sering menggunakan metode akuntansi yang lebih kompleks dan sesuai dengan standar akuntansi internasional (IFRS), sementara perusahaan kecil mungkin menggunakan metode yang lebih sederhana, seperti metode kas. Ini mirip dengan perbedaan antara memasak dengan resep rumit dan hanya mengandalkan intuisi. Hasilnya mungkin sama-sama enak, tetapi prosesnya jauh berbeda.

Tabel Perbandingan Format Laporan Keuangan

| Jenis Laporan | Perusahaan Besar | Perusahaan Kecil | Penjelasan Perbedaan |

|---|---|---|---|

| Neraca | Detail per akun, dengan sub-akun yang banyak dan klasifikasi aset, liabilitas, dan ekuitas yang lebih rinci. | Lebih ringkas, dengan klasifikasi yang lebih umum. | Perusahaan besar memiliki struktur yang lebih kompleks, sehingga memerlukan detail yang lebih banyak. |

| Laporan Laba Rugi | Menampilkan rincian pendapatan dan beban, seringkali dibagi berdasarkan segmen bisnis atau produk. | Lebih sederhana, mungkin hanya menampilkan pendapatan kotor, beban pokok penjualan, beban operasional, dan laba bersih. | Perusahaan besar membutuhkan analisis yang lebih mendalam untuk pengambilan keputusan. |

| Laporan Arus Kas | Mengklasifikasikan arus kas secara detail, berdasarkan aktivitas operasi, investasi, dan pendanaan. | Lebih ringkas, mungkin hanya menampilkan total arus kas masuk dan keluar. | Perusahaan besar membutuhkan analisis yang lebih detail untuk manajemen likuiditas. |

Penyajian Informasi Laba Rugi

Perusahaan besar biasanya menyajikan laporan laba rugi dengan format multi-langkah, yang menampilkan berbagai komponen pendapatan dan beban secara detail. Ini memungkinkan analisis yang lebih mendalam terhadap profitabilitas. Perusahaan kecil sering menggunakan format single-step, yang hanya menampilkan total pendapatan dan total beban untuk menghasilkan laba bersih. Ini lebih sederhana dan mudah dipahami, tetapi kurang memberikan informasi detail.

Sebagai contoh, laporan laba rugi perusahaan besar mungkin akan memisahkan pendapatan dari penjualan produk A, produk B, dan layanan X, serta rincian biaya produksi, biaya pemasaran, dan biaya administrasi untuk masing-masing segmen. Sementara perusahaan kecil mungkin hanya menjumlahkan semua pendapatan dan semua beban menjadi satu angka.

Pahami bagaimana penyatuan Template laporan keuangan sederhana PDF untuk usaha kecil dapat memperbaiki efisiensi dan produktivitas.

Perbedaan Standar Pelaporan Perusahaan Besar dan Kecil

Dunia laporan keuangan, sekilas terlihat membosankan, tapi percayalah, di dalamnya tersimpan drama lebih seru dari sinetron! Perbedaan laporan keuangan perusahaan besar dan kecil? Bayangkan membandingkan laporan keuangan warung kopi kaki lima dengan laporan keuangan Starbucks – beda kelas, bukan? Perbedaannya nggak cuma soal angka, tapi juga soal standar, aturan, dan… ya, kompleksitasnya!

Standar Akuntansi yang Relevan

Perusahaan besar dan kecil, sama-sama harus bikin laporan keuangan, tapi standarnya… beda cerita. Perusahaan besar biasanya mengikuti standar akuntansi internasional (IFRS) atau standar akuntansi lokal yang lebih ketat dan kompleks, seperti PSAK di Indonesia. Sementara perusahaan kecil, mungkin bisa menggunakan standar yang lebih sederhana, bahkan mungkin hanya standar akuntansi yang ditetapkan oleh pemerintah setempat, yang seringkali lebih fleksibel.

Jelajahi macam keuntungan dari Laporan keuangan sederhana bulanan untuk rumah tangga yang dapat mengubah cara Anda meninjau topik ini.

Tingkat Kepatuhan terhadap Peraturan dan Standar Pelaporan

Bayangkan seorang atlet profesional vs atlet amatir. Atlet profesional punya banyak aturan dan pengawasan ketat, begitu juga perusahaan besar. Mereka diawasi lebih ketat, auditnya lebih sering, dan konsekuensi pelanggaran standar jauh lebih serius. Perusahaan kecil? Pengawasannya mungkin lebih longgar, tapi bukan berarti bisa seenaknya, lho! Tetap ada aturan yang harus dipatuhi, meskipun mungkin tidak seketat perusahaan besar.

Perbedaan Pengungkapan Informasi dalam Laporan Keuangan

Ini seperti membandingkan resep masakan sederhana dengan resep masakan bintang Michelin. Laporan keuangan perusahaan besar biasanya lebih detail, lebih banyak informasi yang diungkapkan, termasuk informasi segmentasi bisnis, risiko keuangan, dan detail transaksi yang lebih spesifik. Perusahaan kecil? Lebih ringkas, fokus pada informasi yang paling penting saja. Bayangkan laporan keuangan perusahaan besar setebal kamus, sementara perusahaan kecil hanya selebaran tipis.

“Pelanggaran standar pelaporan keuangan, terlepas dari ukuran perusahaan, bisa berakibat fatal. Dari sanksi administrasi, denda, hingga tuntutan hukum. Perusahaan besar, karena skalanya yang lebih besar, risikonya juga lebih besar.”

Perbedaan Pengauditan Laporan Keuangan

- Frekuensi Audit: Perusahaan besar biasanya diaudit setiap tahun oleh KAP (Kantor Akuntan Publik) independen yang ternama, bahkan mungkin lebih dari sekali setahun. Perusahaan kecil mungkin hanya diaudit setiap beberapa tahun sekali, atau bahkan tidak diaudit sama sekali, tergantung peraturan yang berlaku.

- Kedalaman Audit: Audit perusahaan besar lebih mendalam dan menyeluruh, meliputi berbagai aspek bisnis dan transaksi. Audit perusahaan kecil mungkin lebih terbatas pada aspek-aspek tertentu.

- Biaya Audit: Tentu saja, audit perusahaan besar jauh lebih mahal daripada audit perusahaan kecil.

Perbedaan Akses Informasi

Perbedaan akses informasi laporan keuangan antara perusahaan besar dan kecil bak langit dan bumi—atau mungkin lebih tepatnya, seperti membandingkan membaca buku resep masakan Michelin Star dengan melihat catatan resep tangan nenek yang penuh coretan dan bercak-bercak.

Perusahaan besar, dengan sumber daya dan regulasi yang lebih ketat, cenderung memiliki keterbukaan informasi yang lebih tinggi. Sementara perusahaan kecil, seringkali lebih tertutup dan aksesnya lebih terbatas. Mari kita selami perbedaannya!

Ketersediaan Informasi Publik

Informasi publik tentang laporan keuangan perusahaan besar biasanya mudah diakses. Mereka wajib mematuhi aturan pelaporan yang ketat, sehingga laporan keuangan mereka (biasanya laporan keuangan audit) tersedia di situs web perusahaan, bursa efek, dan situs web regulator seperti OJK (Otoritas Jasa Keuangan) di Indonesia. Sebaliknya, perusahaan kecil, khususnya yang belum go public atau tidak terdaftar di bursa efek, memiliki kewajiban pelaporan yang lebih longgar.

Informasi keuangan mereka mungkin hanya tersedia secara internal atau hanya dibagikan kepada pihak-pihak tertentu saja, seperti investor atau kreditor.

Aksesibilitas Data Keuangan untuk Investor dan Pihak Berkepentingan

Investor dan pihak berkepentingan (seperti kreditur, pemasok, dan karyawan) memiliki akses yang jauh lebih mudah terhadap informasi keuangan perusahaan besar. Laporan keuangan yang teraudit, rilis pers, presentasi investor, dan analisis dari berbagai lembaga keuangan, tersedia dengan mudah. Sementara itu, akses terhadap informasi keuangan perusahaan kecil lebih terbatas dan seringkali membutuhkan usaha ekstra, seperti menghubungi perusahaan langsung atau melalui jaringan relasi.

Komunikasi Informasi Keuangan

Perusahaan besar biasanya memiliki departemen khusus untuk mengelola hubungan investor (Investor Relations). Mereka secara proaktif mengkomunikasikan informasi keuangan melalui berbagai saluran, seperti konferensi pers, siaran pers, presentasi investor, dan laporan tahunan yang detail. Mereka bahkan mungkin memiliki platform online khusus yang menyediakan akses mudah ke data keuangan historis. Sebaliknya, perusahaan kecil seringkali mengandalkan komunikasi yang lebih informal dan terbatas, seperti pertemuan langsung atau email.

Tabel Perbandingan Aksesibilitas Informasi Keuangan

| Sumber Informasi | Perusahaan Besar | Perusahaan Kecil | Tingkat Akses |

|---|---|---|---|

| Laporan Keuangan Audit | Mudah diakses di website perusahaan, bursa efek, dan situs regulator | Terbatas, mungkin hanya tersedia internal atau untuk pihak tertentu | Tinggi vs Rendah |

| Rilis Pers Keuangan | Dirilis secara rutin dan luas | Jarang atau tidak ada | Tinggi vs Rendah |

| Website Perusahaan | Biasanya memiliki bagian khusus untuk investor dengan data keuangan yang komprehensif | Mungkin tidak memiliki bagian khusus atau informasi keuangan yang terbatas | Tinggi vs Rendah |

| Analisis Lembaga Keuangan | Banyak analis yang meliput dan memberikan laporan | Sangat sedikit atau tidak ada | Tinggi vs Rendah |

Skenario Akses dan Interpretasi Laporan Keuangan

Bayangkan seorang investor ingin berinvestasi. Jika dia meneliti perusahaan besar yang terdaftar di bursa, dia akan dengan mudah menemukan laporan keuangan audit, laporan tahunan, dan analisis dari berbagai lembaga. Dia bisa membandingkan kinerja keuangan perusahaan tersebut dengan kompetitornya dan membuat keputusan investasi yang terinformasi. Namun, jika dia tertarik pada perusahaan kecil yang belum go public, dia mungkin harus melakukan riset yang lebih ekstensif, mungkin menghubungi perusahaan langsung untuk meminta informasi, dan interpretasi laporan keuangannya akan lebih menantang karena kurangnya transparansi dan detail.

Perbedaan dalam Analisis Laporan Keuangan: Perbedaan Laporan Keuangan Perusahaan Besar Dan Kecil

Menganalisis laporan keuangan perusahaan besar dan kecil ibarat membandingkan gajah dan semut – sama-sama punya laporan, tapi detail dan pendekatan analisisnya berbeda jauh! Perusahaan besar punya laporan yang kompleks, lengkap dengan berbagai divisi dan lini bisnis, sementara perusahaan kecil cenderung lebih sederhana. Mari kita bedah perbedaannya dengan pendekatan yang (semoga) menghibur!

Rasio Keuangan yang Relevan, Perbedaan laporan keuangan perusahaan besar dan kecil

Rasio keuangan menjadi senjata ampuh dalam menganalisis kinerja. Namun, rasio yang relevan untuk perusahaan besar dan kecil bisa berbeda. Perusahaan besar mungkin lebih fokus pada rasio profitabilitas yang kompleks, seperti Return on Equity (ROE) dan Return on Assets (ROA), untuk mengukur efisiensi penggunaan modal dan aset dalam skala besar. Sementara itu, perusahaan kecil mungkin lebih memperhatikan rasio likuiditas, seperti Current Ratio dan Quick Ratio, karena kelangsungan bisnis mereka sangat bergantung pada kemampuan membayar kewajiban jangka pendek.

Bayangkan, perusahaan besar bisa “menunggu” sedikit lebih lama untuk mendapatkan keuntungan maksimal, sementara perusahaan kecil harus selalu siap siaga!

Metode Analisis Laporan Keuangan

Perusahaan besar biasanya menggunakan metode analisis yang lebih canggih dan komprehensif, melibatkan tim ahli keuangan dan perangkat lunak khusus. Mereka mungkin menggunakan analisis regresi, pemodelan keuangan yang rumit, dan berbagai alat prediksi untuk menganalisis tren dan mengantisipasi risiko. Sementara itu, perusahaan kecil seringkali mengandalkan analisis yang lebih sederhana, mungkin hanya menggunakan spreadsheet dan perhitungan manual. Mereka mungkin lebih fokus pada analisis tren penjualan dan biaya operasional untuk mengambil keputusan.

Contoh Penggunaan Analisis Laporan Keuangan

Perusahaan besar mungkin menggunakan analisis laporan keuangan untuk pengambilan keputusan strategis seperti ekspansi bisnis, akuisisi perusahaan lain, atau penerbitan saham. Mereka akan menganalisis rasio profitabilitas, likuiditas, dan solvabilitas untuk menilai risiko dan potensi keuntungan. Sebaliknya, perusahaan kecil mungkin menggunakan analisis laporan keuangan untuk keputusan operasional, seperti menentukan harga jual produk, mengelola arus kas, atau mencari pinjaman. Mereka akan lebih fokus pada rasio likuiditas dan profitabilitas sederhana untuk memastikan kelangsungan bisnis.

Tantangan dalam Menganalisis Laporan Keuangan Perusahaan Kecil

Menganalisis laporan keuangan perusahaan kecil seringkali lebih menantang karena keterbatasan data, kurangnya kompleksitas dalam pelaporan, dan potensi manipulasi data yang lebih mudah terjadi. Informasi yang tersedia mungkin tidak selengkap perusahaan besar, sehingga analisis yang dilakukan bisa kurang akurat. Perlu ketelitian dan pemahaman mendalam terhadap bisnis perusahaan kecil untuk mendapatkan gambaran yang komprehensif.

Langkah-langkah Membandingkan Kinerja Keuangan

Membandingkan kinerja perusahaan besar dan kecil membutuhkan pendekatan yang hati-hati. Jangan langsung membandingkan angka mutlak, karena skala operasinya sangat berbeda. Berikut langkah-langkah yang dapat dilakukan:

- Normalisasi data: Ubah data menjadi rasio atau persentase untuk menghilangkan perbedaan skala.

- Analisis tren: Bandingkan tren kinerja selama beberapa periode untuk melihat pola dan kecenderungan.

- Perbandingan dengan benchmark industri: Bandingkan kinerja perusahaan dengan perusahaan sejenis dalam industri yang sama, baik besar maupun kecil.

- Pertimbangkan faktor kualitatif: Jangan hanya berfokus pada angka, pertimbangkan juga faktor kualitatif seperti kualitas manajemen, inovasi, dan reputasi perusahaan.

Ringkasan Penutup

Jadi, perusahaan besar dan kecil, bagaikan dua sisi mata uang yang sama-sama penting. Meskipun laporan keuangan mereka berbeda dalam ukuran dan kompleksitas, keduanya tetap mencerminkan kesehatan keuangan perusahaan. Memahami perbedaan ini adalah kunci untuk membuat keputusan investasi yang tepat, baik Anda seorang investor berpengalaman atau pebisnis pemula. Ingatlah, ukuran bukan segalanya, yang terpenting adalah kemampuan membaca dan memahami cerita yang disampaikan oleh angka-angka dalam laporan keuangan tersebut.