Aset kripto mana yang paling potensial untuk investasi jangka panjang? Pertanyaan yang menggelitik banyak dompet, bukan? Bayangkan, tidur nyenyak sembari aset kripto Anda meroket bak roket SpaceX. Namun, mimpi indah ini bisa berubah jadi mimpi buruk jika tanpa pemahaman yang matang. Artikel ini akan mengupas tuntas risiko, analisis fundamental dan teknis, hingga regulasi yang mempengaruhi investasi kripto jangka panjang.

Siap-siap menyelami dunia kripto yang penuh tantangan dan potensi keuntungan fantastis!

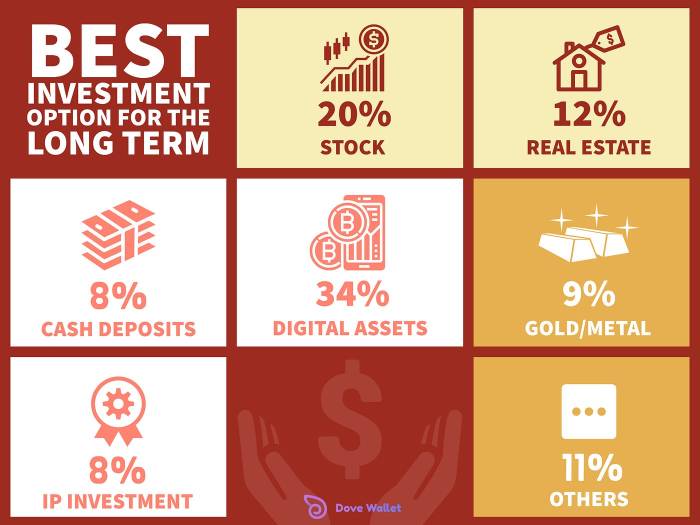

Investasi jangka panjang di aset kripto menawarkan potensi keuntungan besar, tetapi juga berisiko tinggi. Memahami faktor-faktor risiko, seperti volatilitas harga, regulasi yang berubah-ubah, dan keamanan platform, sangat penting. Analisis fundamental dan teknis akan membantu dalam memilih aset kripto yang prospektif, namun penting untuk diingat bahwa tidak ada jaminan keuntungan. Diversifikasi portofolio dan strategi investasi yang tepat, seperti Dollar-Cost Averaging (DCA), dapat membantu meminimalkan risiko dan memaksimalkan peluang sukses.

Memahami Risiko Investasi Jangka Panjang di Aset Kripto: Aset Kripto Mana Yang Paling Potensial Untuk Investasi Jangka Panjang

Investasi jangka panjang di aset kripto menawarkan potensi keuntungan yang menggiurkan, bak menemukan harta karun di ujung pelangi. Namun, seperti berpetualang mencari harta karun, jalannya penuh liku dan bahaya. Sebelum Anda melompat ke dunia kripto dengan penuh semangat, pahami dulu risiko yang mengintai di balik kilauannya. Jangan sampai keuntungan yang diimpikan sirna ditelan badai risiko yang tak terduga!

Faktor Risiko Investasi Jangka Panjang di Aset Kripto

Dunia kripto terkenal dengan volatilitasnya yang tinggi. Bayangkan roller coaster yang naik-turun tanpa henti – itulah gambaran investasi kripto. Berbagai faktor bisa memengaruhi harga, dari regulasi pemerintah yang berubah-ubah hingga sentimen pasar yang fluktuatif. Jangan kaget jika harga aset kripto Anda bisa meroket tinggi hari ini, lalu terjun bebas esok hari. Ini bukanlah investasi untuk yang berhati lemah!

Potensi Kerugian Finansial

Kehilangan sebagian atau bahkan seluruh investasi Anda adalah risiko nyata. Bayangkan Anda menanam modal besar-besaran, lalu tiba-tiba harga aset kripto Anda anjlok drastis. Ini bukan cerita fiksi, banyak investor yang mengalami hal ini. Oleh karena itu, investasikan hanya uang yang mampu Anda “hilangkan” tanpa mengganggu keuangan Anda yang lain. Jangan sampai Anda kehilangan tempat tinggal hanya karena investasi kripto yang gagal!

Perbandingan Risiko Investasi

| Instrumen Investasi | Volatilitas | Risiko Kehilangan Modal | Potensi Keuntungan |

|---|---|---|---|

| Aset Kripto | Sangat Tinggi | Sangat Tinggi | Sangat Tinggi |

| Saham | Sedang | Sedang | Sedang |

| Obligasi | Rendah | Rendah | Rendah |

Tabel di atas memberikan gambaran umum. Risiko sebenarnya dapat bervariasi tergantung pada aset spesifik dan kondisi pasar.

Skenario Investasi Jangka Panjang: Positif dan Negatif

Mari kita bayangkan dua skenario. Skenario positif: Anda berinvestasi di Bitcoin pada tahun 2010 dengan modal kecil. Beberapa tahun kemudian, harga Bitcoin melesat tinggi, dan investasi Anda menghasilkan keuntungan berlipat ganda. Anda hidup bahagia selamanya (atau setidaknya sampai harga Bitcoin turun lagi!).

Skenario negatif: Anda berinvestasi di altcoin yang kurang dikenal dengan modal besar. Sayangnya, proyek tersebut gagal, dan harga altcoin tersebut anjlok hingga mendekati nol. Investasi Anda lenyap bak ditelan bumi. Ini bukan akhir dunia, tetapi pelajaran berharga untuk ke depannya.

Pentingnya Diversifikasi Portofolio

Diversifikasi adalah kunci keberhasilan investasi jangka panjang di aset kripto. Jangan pernah menaruh semua telur dalam satu keranjang! Sebarkan investasi Anda di berbagai aset kripto dan instrumen investasi lain untuk meminimalkan risiko.

Analisis Fundamental Aset Kripto Potensial

Mencari harta karun digital yang bisa bikin dompet kita tebal di masa depan? Investasi jangka panjang di aset kripto memang menjanjikan, tapi perlu strategi jitu agar tak berakhir jadi cerita pilu ala telenovela. Analisis fundamental menjadi kunci utamanya; bukan cuma sekadar melihat grafik naik-turun, melainkan menyelami inti dari proyek kripto itu sendiri.

Faktor-faktor Fundamental Penting dalam Pemilihan Aset Kripto

Memilih aset kripto untuk investasi jangka panjang ibarat memilih pasangan hidup: butuh pertimbangan matang! Jangan sampai tergiur iming-iming keuntungan cepat, tapi lihatlah potensi jangka panjangnya. Beberapa faktor krusial yang perlu dipertimbangkan meliputi:

- Tim Pengembang: Seberapa berpengalaman dan kredibelkah mereka? Riwayat proyek sebelumnya bisa jadi indikator yang baik.

- Teknologi yang Digunakan: Apakah teknologi yang digunakan inovatif dan memiliki keunggulan kompetitif? Jangan sampai ketinggalan zaman!

- Use Case (Kegunaan): Apakah aset kripto tersebut memiliki kegunaan nyata di dunia nyata? Aset kripto yang hanya berbasis spekulasi cenderung lebih berisiko.

- Adopsi dan Komunitas: Seberapa besar penerimaan dan dukungan komunitas terhadap proyek tersebut? Komunitas yang aktif dan solid bisa menjadi penopang utama.

- Whitepaper dan Roadmap: Seberapa jelas dan realistiskah visi dan rencana jangka panjang proyek tersebut? Sebuah roadmap yang detail dan terukur adalah pertanda baik.

Proyek Kripto dengan Fundamental Kuat

Memilih proyek kripto dengan fundamental kuat seperti memilih buah yang matang di pohonnya. Berikut beberapa contoh, namun perlu diingat bahwa ini bukan rekomendasi investasi dan selalu lakukan riset sendiri:

- Ethereum (ETH): Platform smart contract yang telah terbukti kokoh dan menjadi tulang punggung banyak proyek DeFi dan NFT. Inovasi berkelanjutan seperti Ethereum 2.0 menunjukkan komitmen jangka panjang.

- Cardano (ADA): Dikenal dengan pendekatannya yang berbasis riset akademik dan fokus pada skalabilitas dan keamanan. Komunitas yang aktif dan pengembangan yang berkelanjutan menjadi daya tariknya.

- Polkadot (DOT): Menawarkan interoperabilitas antar blockchain, memungkinkan berbagai blockchain untuk berkomunikasi dan bertukar informasi. Potensi untuk menjadi jembatan antar ekosistem blockchain sangat besar.

Perbandingan Metrik Fundamental Tiga Aset Kripto

Mari kita lihat perbandingan sederhana (data bersifat hipotetis dan untuk ilustrasi saja, selalu periksa data terkini dari sumber terpercaya):

| Aset Kripto | Kapitalisasi Pasar (USD) | Volume Perdagangan Harian (USD) | Utilitas |

|---|---|---|---|

| Ethereum (ETH) | $500 miliar | $20 miliar | Smart contract, DeFi, NFT |

| Cardano (ADA) | $100 miliar | $5 miliar | Smart contract, dApps, token staking |

| Polkadot (DOT) | $50 miliar | $2 miliar | Interoperabilitas antar blockchain |

Potensi Pertumbuhan Jangka Panjang

Prediksi masa depan aset kripto tentu sulit, namun dengan fundamental yang kuat, potensi pertumbuhan jangka panjang tetap ada. Ethereum, misalnya, diprediksi akan terus berkembang seiring dengan adopsi DeFi dan NFT yang semakin luas. Cardano dan Polkadot juga memiliki potensi besar dengan inovasi teknologi dan pengembangan ekosistemnya.

Penting untuk diingat bahwa investasi di aset kripto memiliki risiko tinggi. Lakukan riset mendalam, pahami teknologi dan fundamental proyek, dan jangan pernah berinvestasi lebih dari yang mampu Anda rugikan.

Analisis Teknis Aset Kripto Potensial

Nah, kita sudah bahas potensi aset kripto jangka panjang. Tapi, bicara potensi tanpa analisis teknis bak cinta tanpa bukti – cuma khayalan! Analisis teknis, meskipun bukan bola kristal, memberikan kita alat untuk melihat tren dan pola harga, membantu kita menavigasi dunia kripto yang penuh lika-liku ini. Bayangkan seperti membaca peta sebelum menjelajah hutan belantara – kita tetap butuh keberanian, tapi setidaknya tahu kemana arah tujuan kita.

Indikator Teknis Relevan untuk Analisis Jangka Panjang

Analisis teknis jangka panjang berbeda dengan analisis jangka pendek yang lebih fokus pada fluktuasi harian. Kita perlu indikator yang lebih tahan banting, yang bisa melihat gambaran besar. Beberapa indikator yang relevan antara lain Moving Average (MA), Relative Strength Index (RSI), dan MACD. MA membantu kita melihat tren harga rata-rata dalam periode tertentu, RSI mengukur momentum dan kekuatan tren, sementara MACD menunjukkan perubahan momentum.

Bayangkan mereka sebagai detektif yang mencari jejak-jejak harga untuk mengungkap rahasia masa depan (atau setidaknya, peluang yang lebih baik).

Pola Grafik yang Menunjukkan Potensi Pertumbuhan Jangka Panjang, Aset kripto mana yang paling potensial untuk investasi jangka panjang

Grafik harga aset kripto bisa menceritakan banyak hal. Pola seperti Head and Shoulders (kepala dan bahu), Double Bottom (ganda bawah), dan Triple Bottom (tiga ganda bawah) sering dikaitkan dengan potensi pembalikan tren ke atas. Sedangkan pola seperti Ascending Triangle (segitiga naik) dan Cup and Handle (cangkir dan pegangan) mengindikasikan potensi kenaikan harga. Mempelajari pola-pola ini seperti belajar membaca bahasa rahasia para trader berpengalaman – semakin banyak kita belajar, semakin baik kita mengerti ‘cerita’ yang disampaikan grafik.

Contoh Analisis Teknis untuk Bitcoin

Mari kita ambil contoh Bitcoin (BTC). Jika kita melihat grafik BTC dalam jangka panjang (misalnya, grafik mingguan atau bulanan), kita bisa melihat tren kenaikan harga yang disertai dengan beberapa koreksi. Dengan menggunakan MA 200 sebagai acuan, kita bisa melihat apakah harga berada di atas atau di bawah MA tersebut, yang menunjukkan kekuatan tren. Jika harga konsisten berada di atas MA 200, itu bisa menjadi indikasi tren bullish jangka panjang.

Selain itu, dengan mengamati RSI dan MACD, kita bisa mengidentifikasi titik-titik overbought (terlalu beli) dan oversold (terlalu jual) untuk menentukan potensi pembalikan tren.

Analisis Support dan Resistance

Support dan resistance adalah level harga penting yang sering kali bertindak sebagai penyangga atau hambatan bagi pergerakan harga. Support adalah level harga terendah yang cenderung menahan penurunan harga, sementara resistance adalah level harga tertinggi yang cenderung menahan kenaikan harga. Bayangkan support sebagai jaring pengaman dan resistance sebagai langit-langit. Jika harga menembus support, itu bisa menjadi sinyal bearish, dan sebaliknya, jika harga menembus resistance, itu bisa menjadi sinyal bullish.

Kita bisa mengidentifikasi support dan resistance dengan melihat level harga penting di masa lalu, seperti puncak dan dasar harga sebelumnya. Grafik akan menampilkan garis horizontal yang menunjukkan level support dan resistance tersebut.

Keterbatasan Analisis Teknis dalam Prediksi Pasar Jangka Panjang

Analisis teknis, sekaya dan serumit apapun, tetaplah alat bantu. Ia tidak bisa memprediksi masa depan dengan pasti. Faktor-faktor eksternal seperti regulasi pemerintah, perkembangan teknologi, dan sentimen pasar dapat secara signifikan mempengaruhi harga aset kripto, dan hal-hal ini sulit diprediksi secara akurat melalui analisis teknis semata. Ingatlah, pasar kripto sangat volatile dan penuh kejutan.

Pertimbangan Regulasi dan Hukum

Investasi aset kripto, bagaikan berlayar di lautan lepas yang penuh harta karun. Tapi, awas! Lautan ini juga punya badai, dan badai itu bernama regulasi. Memahami dan mengikuti aturan mainnya sangat krusial untuk perjalanan investasi jangka panjang yang sukses dan terhindar dari ombak yang tak terduga. Jangan sampai harta karun Anda tenggelam hanya karena mengabaikan peta navigasi (regulasi)!

Regulasi pemerintah terhadap aset kripto bak pisau bermata dua. Di satu sisi, ia bisa melindungi investor dari penipuan dan praktik curang. Di sisi lain, regulasi yang terlalu ketat bisa menghambat pertumbuhan dan inovasi di pasar kripto. Oleh karena itu, penting untuk memahami bagaimana regulasi memengaruhi strategi investasi Anda, dan bagaimana antisipasi terhadap perubahan regulasi bisa menjadi kunci keberhasilan.

Dampak Regulasi Pemerintah terhadap Investasi Aset Kripto Jangka Panjang

Regulasi pemerintah memiliki dampak signifikan terhadap investasi kripto jangka panjang. Misalnya, regulasi yang jelas tentang perpajakan aset kripto akan mempengaruhi perencanaan keuangan investor. Regulasi yang mendorong adopsi kripto oleh bisnis juga akan meningkatkan permintaan dan harga aset kripto tertentu. Sebaliknya, regulasi yang membatasi akses ke bursa kripto atau melarang penggunaan tertentu dapat menekan harga dan membatasi pertumbuhan investasi.

Potensi Perubahan Regulasi yang Mempengaruhi Nilai Aset Kripto

Dunia regulasi kripto sangat dinamis. Perubahan regulasi bisa terjadi secara tiba-tiba, dan dampaknya bisa sangat besar. Sebagai contoh, perubahan kebijakan perpajakan bisa membuat aset kripto tertentu menjadi kurang menarik, sementara pengakuan legalitas kripto di suatu negara bisa mendongkrak nilainya secara signifikan. Memperhatikan perkembangan regulasi di berbagai negara menjadi hal yang sangat penting.

Regulasi Aset Kripto di Beberapa Negara Utama

| Negara | Status Regulasi | Peraturan Utama | Dampak terhadap Investasi |

|---|---|---|---|

| Amerika Serikat | Teratur, namun masih berkembang | Berbeda-beda di tiap negara bagian | Tingkat ketidakpastian masih tinggi, tetapi pasarnya besar dan likuid. |

| Singapura | Relatif ramah kripto | Kerangka regulasi yang jelas untuk bursa kripto | Menarik investasi asing, tetapi regulasi bisa berubah. |

| China | Sangat restriktif | Pelarangan perdagangan dan penambangan kripto | Membatasi pertumbuhan dan investasi di pasar kripto. |

| Jepang | Teratur dan relatif ramah | Peraturan yang jelas untuk bursa kripto dan perpajakan | Menarik investasi, tetapi regulasi bisa berubah. |

Pengaruh Regulasi terhadap Strategi Investasi Jangka Panjang

Regulasi secara langsung mempengaruhi strategi investasi jangka panjang. Investor harus mempertimbangkan risiko regulasi saat membuat portofolio. Diversifikasi geografis, yaitu berinvestasi di berbagai negara dengan regulasi yang berbeda, dapat mengurangi risiko. Memantau perkembangan regulasi dan menyesuaikan strategi investasi sesuai dengan perubahan tersebut juga sangat penting untuk meminimalisir kerugian.

Kepatuhan terhadap peraturan yang berlaku bukan hanya kewajiban hukum, tetapi juga kunci keberhasilan investasi jangka panjang. Hindari investasi di aset kripto yang beroperasi di luar kerangka regulasi yang jelas.

Strategi Investasi Jangka Panjang yang Efektif

Investasi aset kripto jangka panjang? Kedengarannya serius, ya? Tapi jangan khawatir, dengan strategi yang tepat, petualangan investasi Anda bisa jadi menyenangkan dan menguntungkan. Bayangkan saja, mendapatkan cuan sambil menikmati secangkir kopi hangat, menikmati pemandangan matahari terbenam, tanpa harus stres memikirkan fluktuasi harga harian. Kuncinya?

Diversifikasi, kesabaran, dan sedikit pengetahuan. Mari kita bahas lebih lanjut!

Diversifikasi Portofolio Aset Kripto

Jangan pernah menaruh semua telur dalam satu keranjang, pepatah ini sangat relevan dalam investasi kripto. Diversifikasi berarti menyebarkan investasi Anda ke berbagai jenis aset kripto. Jangan hanya fokus pada Bitcoin dan Ethereum saja. Eksplorasi aset kripto lain yang memiliki potensi pertumbuhan tinggi, tetapi tetap pertimbangkan tingkat risikonya. Misalnya, Anda bisa mengalokasikan sebagian dana ke aset kripto yang berfokus pada teknologi DeFi, NFT, atau metaverse.

Ingat, tujuannya adalah meminimalisir risiko dan memaksimalkan potensi keuntungan jangka panjang.

Metode Investasi: Dollar-Cost Averaging (DCA) dan Lainnya

Dollar-Cost Averaging (DCA) adalah strategi investasi yang cukup populer dan relatif aman untuk pemula. Dengan DCA, Anda secara konsisten menginvestasikan sejumlah uang yang sama pada interval waktu tertentu, terlepas dari harga aset kripto. Misalnya, Anda bisa menginvestasikan Rp 1 juta setiap minggu ke dalam portofolio kripto Anda. Strategi ini membantu mengurangi dampak volatilitas harga dan mencegah Anda membeli aset kripto pada puncak harga.

Selain DCA, ada strategi lain seperti Value Investing, yang berfokus pada membeli aset kripto yang undervalued (dihargai di bawah nilai sebenarnya), atau Growth Investing, yang berfokus pada aset kripto dengan potensi pertumbuhan tinggi. Penting untuk memilih strategi yang sesuai dengan profil risiko dan tujuan investasi Anda.

Contoh Portofolio Investasi Aset Kripto Jangka Panjang yang Terdiversifikasi

Berikut contoh portofolio, ingat ini hanya contoh dan bukan rekomendasi investasi. Pertimbangkan riset sendiri dan konsultasi dengan ahli keuangan sebelum mengambil keputusan investasi:

| Aset Kripto | Alokasi (%) |

|---|---|

| Bitcoin (BTC) | 40% |

| Ethereum (ETH) | 25% |

| Solana (SOL) | 10% |

| Cardano (ADA) | 10% |

| Polygon (MATIC) | 10% |

| Aset Kripto Lainnya (Diversifikasi lebih lanjut) | 5% |

Perlu diingat, alokasi ini hanya contoh dan dapat disesuaikan dengan profil risiko dan tujuan investasi Anda. Diversifikasi yang lebih luas mungkin diperlukan untuk mengurangi risiko.

Mengelola Risiko dalam Investasi Jangka Panjang

Investasi kripto memiliki risiko yang cukup tinggi. Fluktuasi harga yang ekstrim bisa terjadi sewaktu-waktu. Untuk meminimalisir risiko, jangan pernah berinvestasi dengan uang yang Anda tidak mampu kehilangannya. Lakukan riset menyeluruh sebelum berinvestasi pada aset kripto tertentu. Pahami teknologi di baliknya, tim pengembangnya, dan potensi pertumbuhannya.

Jangan tergoda oleh hype atau FOMO (Fear Of Missing Out).

Lakukan diversifikasi portofolio, gunakan strategi seperti DCA, dan pantau investasi Anda secara berkala. Jangan panik jika harga aset kripto Anda turun. Ingat, investasi jangka panjang membutuhkan kesabaran dan disiplin.

Pentingnya Kesabaran dan Disiplin

Kesabaran dan disiplin adalah kunci keberhasilan dalam investasi jangka panjang. Jangan terburu-buru mengambil keputusan investasi hanya karena melihat harga aset kripto yang sedang naik. Tetap berpegang pada strategi investasi Anda dan jangan biarkan emosi mengendalikan keputusan Anda. Ingat, investasi jangka panjang adalah marathon, bukan sprint.

Nah, perjalanan kita menjelajahi dunia investasi kripto jangka panjang telah sampai di ujung. Ingat, investasi kripto ibarat naik roller coaster: menegangkan, seru, dan penuh kejutan. Jangan terlena oleh janji keuntungan cepat, tetapi fokuslah pada pemahaman mendalam, diversifikasi portofolio, dan kesabaran baja. Dengan persiapan matang dan strategi yang tepat, mungkin saja Anda akan memetik buah manis dari investasi kripto Anda di masa depan.

Selamat berinvestasi, semoga cuan melimpah!