Menggunakan analisis teknikal dan fundamental untuk trading aset kripto: Pernahkah Anda merasa seperti menebak-nebak angka saat berinvestasi di dunia kripto yang penuh gejolak ini? Rasanya seperti bermain judi, bukan? Tenang, bukan berarti Anda harus mengandalkan keberuntungan semata! Dengan menggabungkan kekuatan analisis teknikal (membaca grafik harga) dan fundamental (memahami nilai intrinsik aset), Anda bisa mengubah permainan menjadi lebih terukur dan—mari kita jujur—lebih menguntungkan.

Siap-siap untuk menjelajahi dunia trading kripto yang lebih cerdas!

Panduan ini akan mengupas tuntas bagaimana menggabungkan kedua analisis tersebut untuk memaksimalkan peluang sukses Anda. Kita akan mempelajari berbagai indikator teknikal, menganalisis faktor fundamental yang mempengaruhi harga kripto, dan bahkan merumuskan strategi trading yang efektif. Jadi, siapkan kopi Anda, duduk manis, dan bersiaplah untuk meningkatkan kemampuan trading kripto Anda ke level selanjutnya!

Pengantar Analisis Teknikal dalam Trading Kripto

Dunia kripto, dengan volatilitasnya yang aduhai, membutuhkan strategi trading yang mumpuni. Salah satu senjata andalan para trader adalah analisis teknikal. Berbeda dengan analisis fundamental yang meneliti nilai intrinsik aset (seperti laporan keuangan perusahaan), analisis teknikal fokus pada pergerakan harga historis untuk memprediksi pergerakan harga di masa depan. Bayangkan seperti membaca daun teh, tapi dengan grafik harga yang lebih akurat (semoga!).

Perbedaan Analisis Teknikal dan Fundamental dalam Trading Kripto

Analisis teknikal dan fundamental bagaikan dua sisi mata uang (yang mungkin saja sedang naik atau turun drastis!). Analisis teknikal menggunakan grafik harga, volume perdagangan, dan indikator untuk mengidentifikasi pola dan tren. Sementara analisis fundamental menganalisis faktor-faktor makro dan mikro yang memengaruhi nilai aset kripto, seperti teknologi blockchain yang mendasarinya, regulasi pemerintah, dan sentimen pasar. Trader sering menggabungkan keduanya untuk menghasilkan keputusan trading yang lebih terinformasi.

Seperti memasak, analisis teknikal adalah bumbu penyedap, sedangkan analisis fundamental adalah bahan utama.

Indikator Teknikal Populer dalam Trading Kripto

Ada segudang indikator teknikal yang bisa digunakan, masing-masing dengan kelebihan dan kekurangannya. Memilih indikator yang tepat seperti memilih senjata dalam pertarungan, harus sesuai dengan gaya trading Anda. Berikut beberapa indikator populer yang sering digunakan:

| Nama Indikator | Cara Kerja Singkat | Keunggulan | Kelemahan |

|---|---|---|---|

| Moving Average (MA) | Rata-rata harga aset selama periode tertentu. | Mudah dipahami dan digunakan, membantu mengidentifikasi tren. | Lambat bereaksi terhadap perubahan harga, rentan terhadap sinyal palsu. |

| Relative Strength Index (RSI) | Mengukur momentum harga dan kekuatan tren. | Membantu mengidentifikasi kondisi overbought dan oversold. | Rentan terhadap divergensi, tidak selalu akurat dalam memprediksi titik balik. |

| Moving Average Convergence Divergence (MACD) | Mengukur momentum dengan membandingkan dua moving average. | Memberikan sinyal beli dan jual yang relatif akurat. | Bisa menghasilkan sinyal palsu, membutuhkan pemahaman yang lebih mendalam. |

| Bollinger Bands | Menunjukkan volatilitas harga dengan menggunakan standar deviasi. | Membantu mengidentifikasi titik masuk dan keluar yang potensial, menunjukkan level support dan resistance. | Sinyal bisa sulit diinterpretasikan, rentan terhadap false breakout. |

Penerapan Moving Average dalam Trading Kripto

Moving Average, khususnya kombinasi beberapa periode MA, sering digunakan untuk mengidentifikasi tren dan titik masuk/keluar. Strategi umum adalah membeli ketika MA jangka pendek memotong MA jangka panjang dari bawah (golden cross) dan menjual ketika MA jangka pendek memotong MA jangka panjang dari atas (death cross).

Contoh: Jika MA 50 hari (jangka panjang) berada di bawah MA 20 hari (jangka pendek), ini bisa menjadi sinyal beli. Sebaliknya, jika MA 20 hari memotong MA 50 hari dari atas, ini bisa menjadi sinyal jual. Ingat, ini hanya salah satu contoh dan bukan jaminan keuntungan! Selalu lakukan riset dan manajemen risiko yang baik.

Potensi Bias dan Keterbatasan Analisis Teknikal

Analisis teknikal bukanlah ramalan masa depan yang sempurna. Ada beberapa potensi bias dan keterbatasan yang perlu diwaspadai. Salah satunya adalah confirmation bias, di mana trader cenderung mencari konfirmasi yang mendukung pandangan mereka sendiri dan mengabaikan sinyal yang kontradiktif. Selain itu, analisis teknikal hanya efektif jika pasar efisien dan mengikuti pola-pola tertentu. Peristiwa tak terduga seperti berita mendadak atau manipulasi pasar dapat mengganggu pola-pola tersebut.

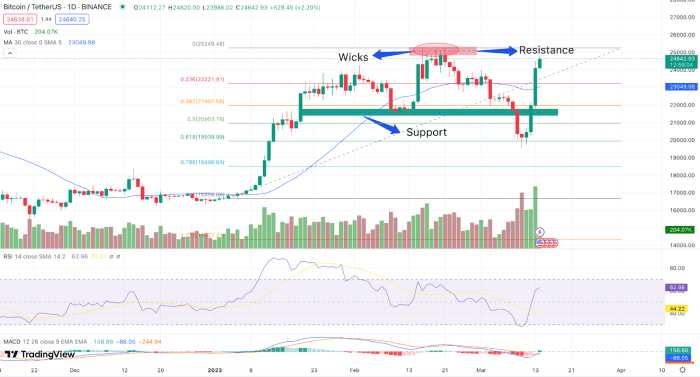

Interpretasi Sinyal Beli dan Jual Berdasarkan Indikator RSI

Bayangkan grafik RSI seperti sebuah ayunan. Garis RSI bergerak antara 0 dan 100. Ketika RSI berada di atas 70, harga dianggap overbought (terlalu tinggi) dan berpotensi untuk koreksi. Ini bisa menjadi sinyal jual. Sebaliknya, ketika RSI berada di bawah 30, harga dianggap oversold (terlalu rendah) dan berpotensi untuk rebound.

Ini bisa menjadi sinyal beli. Namun, perlu diingat bahwa RSI bisa memberikan sinyal palsu. Perhatikan pula divergensi antara pergerakan harga dan RSI. Misalnya, harga membuat higher high, tetapi RSI membuat lower high, ini bisa menjadi sinyal bearish (penurunan harga) yang kuat. Grafik RSI akan terlihat seperti gelombang, naik turun di antara angka 0 dan 100, dengan garis horizontal di angka 30 dan 70 sebagai acuan.

Ketika gelombang menyentuh angka 70, kemungkinan besar harga akan mengalami koreksi. Sebaliknya, ketika gelombang menyentuh angka 30, harga berpotensi untuk rebound.

Pengantar Analisis Fundamental dalam Trading Kripto

Nah, kalau analisis teknikal itu kayak chart reading ala dukun saham, analisis fundamental lebih mirip jadi detektif yang menyelidiki “jiwa” sebuah proyek kripto. Kita nggak cuma liat grafik naik-turun, tapi kita bongkar isi perutnya: teknologi, tim, dan potensi pasarnya. Bayangkan, beli kripto tanpa analisis fundamental itu kayak beli kucing dalam karung, bisa dapat yang gemuk, bisa dapat yang kurus kering! Yuk, kita bedah lebih dalam.

Faktor-Faktor Fundamental yang Mempengaruhi Harga Aset Kripto

Harga kripto itu nggak cuma dipengaruhi oleh omongan Elon Musk di Twitter, lho! Ada banyak faktor fundamental yang bermain di balik layar. Bayangkan ini sebagai sebuah ekosistem yang saling terkait, satu faktor mempengaruhi yang lain, menciptakan efek domino yang bisa bikin harga naik-turun secara dramatis.

- Teknologi: Seberapa inovatif teknologi di balik proyek tersebut? Apakah ada teknologi yang benar-benar baru dan terobosan? Atau hanya sekadar copy-paste yang sudah basi?

- Regulasi: Peraturan pemerintah terhadap kripto di berbagai negara bisa sangat berpengaruh. Regulasi yang ketat bisa bikin harga jatuh, sementara regulasi yang mendukung bisa bikin harga melambung.

- Adopsi: Semakin banyak orang yang menggunakan dan menerima kripto tersebut, semakin tinggi potensinya. Bayangkan, kalau cuma segelintir orang yang pakai, sulit dong harganya naik signifikan.

- Sentimen Pasar: Ini faktor yang agak tricky, karena dipengaruhi oleh berita, gosip, dan bahkan tweet dari tokoh terkenal. Sentimen positif bisa bikin harga naik, sementara sentimen negatif bisa bikin harga anjlok.

Menganalisis Whitepaper Proyek Kripto

Whitepaper itu kayak “kitab suci” sebuah proyek kripto. Di situ tertera visi, misi, teknologi, dan rencana bisnisnya. Membacanya dengan teliti sangat penting sebelum berinvestasi. Jangan cuma baca judulnya aja, ya!

- Periksa tim di balik proyek tersebut. Apakah mereka berpengalaman dan kredibel?

- Pelajari teknologi yang digunakan. Apakah teknologi tersebut inovatif dan memiliki potensi yang besar?

- Analisis rencana bisnisnya. Apakah rencana bisnis tersebut realistis dan bisa dicapai?

- Perhatikan tokenomics-nya. Bagaimana cara distribusi token dan apakah ada mekanisme yang bisa mencegah inflasi?

Perbandingan Analisis Fundamental Kripto dan Saham

Meskipun sama-sama menganalisis fundamental, ada perbedaan mendasar antara menganalisis kripto dan saham. Jangan sampai kita pakai cara analisis saham untuk kripto, nanti bisa salah kaprah!

| Aspek | Analisis Fundamental Kripto | Analisis Fundamental Saham |

|---|---|---|

| Regulasi | Lebih fluktuatif dan belum stabil di banyak negara | Lebih stabil dan terdefinisi dengan jelas |

| Teknologi | Faktor kunci dalam menentukan nilai | Kurang berpengaruh secara langsung pada nilai, lebih ke bisnis model |

| Transparansi | Bisa kurang transparan, terutama di proyek-proyek baru | Lebih transparan karena diatur oleh bursa saham |

Studi Kasus Analisis Fundamental: Proyek X (Contoh Ilustrasi)

Sebagai contoh ilustrasi, mari kita ambil proyek kripto fiktif bernama “Proyek X”. Proyek ini mengklaim memiliki teknologi yang revolusioner untuk meningkatkan efisiensi rantai pasok. Setelah melakukan analisis menyeluruh terhadap whitepaper dan tim pengembangnya, terlihat bahwa tim memiliki pengalaman yang mumpuni dan teknologi yang ditawarkan memiliki potensi yang besar. Namun, regulasi yang masih abu-abu di beberapa negara menjadi risiko yang perlu dipertimbangkan.

Proyek X menunjukkan potensi yang menjanjikan, namun investor perlu mempertimbangkan risiko regulasi yang masih belum jelas. Diversifikasi investasi tetap penting untuk meminimalkan risiko.

Langkah-Langkah Due Diligence Sebelum Investasi

Sebelum terjun ke dunia investasi kripto, lakukan due diligence dengan teliti. Jangan sampai uangmu melayang sia-sia hanya karena tergiur janji manis!

- Riset mendalam: Baca whitepaper, pelajari teknologi, dan analisis tim pengembang.

- Verifikasi informasi: Jangan percaya begitu saja pada informasi yang beredar di internet. Cari sumber informasi yang terpercaya.

- Analisis risiko: Identifikasi potensi risiko dan buat rencana mitigasi risiko.

- Diversifikasi investasi: Jangan menaruh semua telur dalam satu keranjang. Investasikan di beberapa proyek kripto yang berbeda.

- Manajemen risiko: Tetapkan batas kerugian dan patuhi rencana trading Anda.

Integrasi Analisis Teknikal dan Fundamental: Menggunakan Analisis Teknikal Dan Fundamental Untuk Trading Aset Kripto

Nah, kita sudah membahas analisis teknikal dan fundamental secara terpisah. Sekarang saatnya kita jadikan mereka pasangan serasi bak Romeo dan Juliet (tapi tanpa ending yang tragis, semoga!). Menggabungkan kedua analisis ini layaknya menambahkan saus rahasia ke dalam resep trading kita: hasilnya lebih lezat, lebih mantap, dan peluang untungnya lebih besar! Bayangkan, analisis teknikal memberikan kita peta jalan harga di jangka pendek, sementara analisis fundamental memberikan gambaran besar kondisi aset kripto tersebut dalam jangka panjang.

Gabungan keduanya? Sebuah strategi trading yang super power!

Penggabungan Analisis Teknikal dan Fundamental untuk Strategi Trading yang Lebih Baik

Integrasi analisis teknikal dan fundamental meningkatkan akurasi prediksi pergerakan harga dan meminimalisir risiko. Analisis teknikal membantu mengidentifikasi titik masuk dan keluar yang optimal, sementara analisis fundamental memastikan kita berinvestasi pada aset yang memiliki potensi pertumbuhan jangka panjang yang solid. Jangan sampai kita terjebak di ‘pasar yang salah’ dengan aset yang ‘sakit’! Dengan kedua analisis ini, kita bisa memilah aset yang sehat dan berpotensi menguntungkan.

Contoh Strategi Trading yang Menggabungkan Kedua Analisis

Berikut contoh strategi yang menggabungkan kedua analisis tersebut. Ingat, ini hanya contoh, dan selalu sesuaikan dengan gaya trading dan toleransi risiko Anda sendiri, ya!

Strategi: Membeli Bitcoin saat Support Teknikal dan Fundamental Kuat

1. Analisis Fundamental: Cari berita positif tentang Bitcoin, misalnya adopsi Bitcoin oleh perusahaan besar atau regulasi yang mendukung. Ini menandakan fundamental Bitcoin yang kuat.

2. Analisis Teknikal: Identifikasi support level Bitcoin menggunakan indikator seperti Moving Average atau Fibonacci Retracement.Tunggu harga Bitcoin menyentuh support level tersebut.

3. Eksekusi: Beli Bitcoin saat harga menyentuh support level, didukung oleh fundamental yang kuat. Tentukan target profit dan stop loss untuk manajemen risiko.

Potensi Konflik Antara Sinyal Analisis Teknikal dan Fundamental, dan Cara Mengatasinya

Kadang-kadang, sinyal dari analisis teknikal dan fundamental bisa bertolak belakang. Misalnya, analisis teknikal menunjukkan sinyal beli, tetapi analisis fundamental menunjukkan kondisi pasar yang kurang menguntungkan. Situasi seperti ini membutuhkan kehati-hatian ekstra. Prioritaskan analisis fundamental dalam jangka panjang, tetapi analisis teknikal bisa membantu menentukan timing yang tepat untuk masuk atau keluar pasar.

- Pertimbangkan konteks pasar secara keseluruhan.

- Evaluasi kembali asumsi fundamental dan teknikal Anda.

- Jangan ragu untuk menunggu sinyal yang lebih konsisten.

- Diversifikasi portofolio untuk mengurangi risiko.

Identifikasi Peluang Trading Menguntungkan dengan Menggabungkan Kedua Analisis

Mari kita bayangkan skenario berikut: Aset kripto baru, sebut saja “CryptoCoin X”, baru saja diluncurkan dengan teknologi yang inovatif (fundamental kuat). Analisis fundamental menunjukkan potensi pertumbuhan yang signifikan. Secara teknikal, harga CryptoCoin X sedang membentuk pola “cup and handle” (pola grafik bullish), dan indikator RSI menunjukkan kondisi oversold. Gabungan sinyal ini menunjukkan peluang beli yang menarik.

Kita bisa membeli CryptoCoin X di titik breakout dari pola “cup and handle”, dengan stop loss di bawah support level pola tersebut. Target profit bisa ditetapkan berdasarkan perkiraan potensi pertumbuhan berdasarkan analisis fundamental dan target teknikal.

Pentingnya Manajemen Risiko dalam Strategi Trading Gabungan

Ingat pepatah lama: “Jangan menaruh semua telur dalam satu keranjang!” Manajemen risiko sangat krusial, terutama ketika menggabungkan analisis teknikal dan fundamental. Jangan pernah berinvestasi lebih dari yang mampu Anda rugikan. Tentukan stop loss untuk setiap transaksi dan patuhi rencana trading Anda. Jangan terbawa emosi dan selalu disiplin dalam menjalankan strategi trading.

Pertimbangan Tambahan dalam Trading Kripto

Nah, setelah kita membahas analisis teknikal dan fundamental, mari kita bahas hal-hal krusial lainnya yang bisa bikin perjalanan trading kripto kita lebih mulus (dan untung!). Bayangkan trading kripto sebagai petualangan di hutan belantara digital – kamu butuh peta (analisis), kompas (strategi), dan perbekalan yang cukup (manajemen risiko) agar tidak tersesat dan pulang dengan kantong penuh.

Diversifikasi Aset Kripto

Jangan pernah menaruh semua telur dalam satu keranjang, pepatah ini sangat relevan dalam dunia kripto. Diversifikasi aset berarti menyebarkan investasi kamu ke berbagai jenis kripto, bukan hanya mengandalkan satu koin saja. Misalnya, alih-alih hanya berinvestasi di Bitcoin, kamu bisa menambahkan Ethereum, Solana, atau bahkan beberapa altcoin yang menjanjikan (tapi tetap lakukan riset ya!). Dengan diversifikasi, risiko kerugian akan berkurang karena penurunan harga satu koin tidak akan menghancurkan seluruh portofolio kamu.

Bayangkan portofolio kamu seperti sebuah tim sepak bola – kamu butuh penyerang, gelandang, dan bek, bukan hanya satu penyerang super bintang yang rentan cedera.

Pengaruh Sentimen Pasar dan Berita terhadap Harga Kripto

Dunia kripto sangat sensitif terhadap berita dan sentimen pasar. Sebuah tweet dari tokoh berpengaruh, regulasi baru dari pemerintah, atau bahkan berita hoax bisa membuat harga kripto naik turun drastis dalam waktu singkat. Oleh karena itu, penting untuk selalu update dengan berita terkini dan memahami bagaimana sentimen pasar (optimistis atau pesimistis) mempengaruhi harga. Misalnya, berita positif tentang adopsi Bitcoin oleh perusahaan besar bisa memicu lonjakan harga, sementara berita negatif tentang peretasan bursa kripto bisa menyebabkan penurunan harga yang signifikan.

Ibaratnya, pasar kripto itu seperti rollercoaster – kadang naik sampai ke langit, kadang terjun bebas ke bumi. Kepekaan terhadap berita dan sentimen pasar adalah kunci untuk tetap bertahan.

Strategi Manajemen Risiko yang Efektif, Menggunakan analisis teknikal dan fundamental untuk trading aset kripto

Manajemen risiko adalah kunci keberhasilan dalam trading kripto. Jangan pernah berinvestasi lebih dari yang mampu kamu tanggung kerugiannya. Tentukan batas kerugian (stop loss) sebelum memulai trading dan patuhi dengan ketat. Jangan terbawa emosi dan mencoba mengejar kerugian dengan menambah investasi. Diversifikasi aset juga merupakan bagian penting dari manajemen risiko.

Selain itu, selalu gunakan leverage dengan bijak, karena leverage dapat memperbesar keuntungan, tetapi juga memperbesar kerugian secara eksponensial. Bayangkan manajemen risiko sebagai sabuk pengaman dalam mobil – kamu berharap tidak akan pernah membutuhkannya, tetapi lebih baik memilikinya jika terjadi hal yang tidak diinginkan.

Sumber Informasi Terpercaya untuk Analisis Fundamental dan Teknikal

Mendapatkan informasi yang akurat dan terpercaya sangat penting. Hindari informasi dari sumber yang tidak kredibel atau hanya bertujuan untuk mempromosikan koin tertentu. Beberapa sumber informasi terpercaya antara lain situs web bursa kripto terkemuka, laporan analisis dari perusahaan riset keuangan, dan komunitas trader yang berpengalaman. Selalu verifikasi informasi dari beberapa sumber sebelum mengambil keputusan investasi. Jangan sampai kamu tertipu oleh informasi palsu atau manipulasi harga.

Ingat, informasi adalah senjata utama dalam perang trading kripto!

Tips dan Saran untuk Trader Kripto Pemula

- Lakukan riset menyeluruh sebelum berinvestasi pada koin tertentu.

- Pahami risiko yang terlibat dalam trading kripto.

- Jangan pernah berinvestasi dengan uang yang kamu butuhkan untuk kebutuhan sehari-hari.

- Gunakan strategi manajemen risiko yang efektif.

- Diversifikasi portofolio investasi kamu.

- Ikuti perkembangan berita dan sentimen pasar.

- Belajar dari kesalahan dan terus tingkatkan pengetahuan kamu.

- Bersabar dan disiplin dalam trading.

- Jangan terpengaruh oleh FOMO (Fear Of Missing Out).

- Cari mentor atau bergabung dengan komunitas trader untuk saling berbagi pengetahuan dan pengalaman.

Trading kripto, ibarat menunggang kuda liar di padang savana—menantang, penuh adrenalin, dan berpotensi sangat menguntungkan. Namun, dengan bekal analisis teknikal dan fundamental yang tepat, Anda tak hanya menjadi penunggang yang lebih terampil, tetapi juga lebih bijak dalam mengambil keputusan. Ingatlah, kunci sukses bukanlah sekadar mengikuti tren, melainkan memahami dasar-dasarnya dan mengelola risiko dengan cermat. Selamat berpetualang di dunia kripto yang mendebarkan!